SCPI CORUM ORIGIN et CORUM XL : rendements 2018 de 7.28% et 7.91%, des performances exceptionnelles

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

La société de gestion CORUM avait prévenu : l’année 2018 sera exceptionnelle. Les rendements de ses deux SCPI phares, rompues à figurer en tête de tableau des performances des SCPI, devraient, une nouvelle fois, battre toute la concurrence haut la main. Avec des rendements respectifs de 7.28% pour Corum Origin (ex Corum Convictions) et de 7.91% pour Corum XL, il est clair que la barre semble inatteignable.

Sommaire de l'article

Les investisseurs ne doivent pas oublier que les performances passées ne préjugent pas de celles à venir et que les SCPI sont des placements de long terme, à risque de perte de capital et possédant des frais de souscription élevés (>10%). L’immobilier n’est pas un placement sûr. Mentions sur les risques des SCPI en bas de l’article.

Une stratégie d’investissement CORUM qui porte ses fruits

8 ans après sa création, la société de gestion indépendante [a[CORUM]a] est devenue le leader de l’épargne immobilière en France en proposant à ses clients des produits adaptés à leurs besoins. Cette position a été acquise via une démarche d’innovation permanente aux services des épargnants : en versant le revenu de leur épargne tous les mois, en leur permettant de réinvestir leurs revenus dans de nouvelles parts ou en ayant la possibilité d’épargner à leur rythme sous forme de versement programmé à partir de 50€/mois.

Grâce à ce travail constant, CORUM affiche aujourd’hui plus de 2 milliards d’euros sous gestion et se félicite des performances hors norme de ses fonds :

- 7,28 % pour CORUM ORIGIN ;

- 7,91 %pour CORUM XL.

En 2018, CORUM a donc poursuivi sa croissance raisonnée au service de ses épargnants. L’année a été marquée par une collecte annuelle de 533 millions d’euros. Cette collecte a été répartie entre CORUM Origin (346 millions d’euros) et CORUM XL (187 millions d’euros). CORUM a investi pour un montant de 529 millions d’euros dans 10 pays de la zone euro et au-delà de la zone euro.

CORUM Origin, une année exceptionnelle

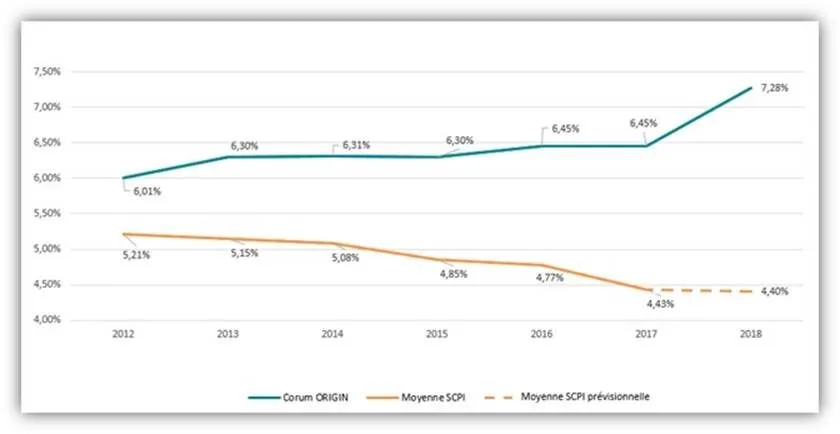

CORUM Origin a réalisé, pour la septième année consécutive depuis sa création, un rendement supérieur à son objectif annuel de 6%. Avec 7,28% de rendement annuel (6,45% en 2017), la performance de CORUM Origin est à son plus haut historique et la plus importante pour une SCPI « zone euro ». Cette performance se décompose ainsi :

- 6,83% de rendement issu des loyers payés par les locataires ;

- 0,10% de plus-value réalisée sur la vente d’un immeuble ;

- 0,35% de résultats non distribués les années précédentes.

Evolution de la performance de CORUM Origin depuis sa création

Cette performance est avant tout le résultat d’une stratégie long terme qui vise à maitriser le volume d’épargne collectée afin d’investir dans des immeubles de bonne qualité et dans de bonnes conditions. Ce travail est complété par un travail de fond auprès des locataires pour s’assurer d’un taux d’occupation optimal ainsi que de la perception des loyers.

CORUM XL, une 1ère année marquée par des investissements hors zone euro

CORUM XL, la SCPI investie en Europe et hors zone euro, a réalisé cette année 7,91% de rendement (6,58% annualisé en 2017). Cette performance est obtenue grâce à l’anticipation des investissements réalisés par rapport au montant de l’épargne collectée. En 2018, après une série d’investissements en zone euro, CORUM XL a réalisé ses premiers investissements hors de la zone euro : en Pologne et au Royaume-Uni.

La chute de la livre (1,38€ en 2016 ; 1,11€ en 2018) ainsi que la baisse des prix de l’immobilier consécutive au Brexit font du Royaume-Uni un marché attractif pour les investissements immobiliers. CORUM a de plus la conviction que le pays a une capacité de rebond forte grâce à de robustes fondamentaux économiques.

A l’image de CORUM Origin, la stratégie de Corum XL est fondée sur l’agilité et profite des conditions favorables pour investir librement sans restriction géographique et immobilière, pour servir l’objectif final de performance au bénéfice des épargnants.

Frédéric Puzin, Président de CORUM : « 2018 a été une année exceptionnelle. Grâce à la grande réactivité et à l’implication de nos équipes, nous commençons l’année 2019 avec confiance, portés par un ambitieux programme d’élargissement de notre gamme de fonds. Notre nouveau produit d’Épargne CORUM Eco offre, en effet la possibilité aux épargnants de financer directement des projets de développement de grandes entreprises ».

- Risque de perte en capital : le prix des parts de SCPI peut varier à la hausse, comme à la baisse. La valorisation des parts de SCPI dépend des conditions du marché de l'immobilier, sans tenir compte de la qualité intrinsèque des biens détenus.

- Risque de rendement : aucun rendement n'est garanti. Une SCPI peut ne pas servir le moindre rendement. Les performances passées ne préjugent strictement en rien des performances à venir.

- Risque d'illiquidité : En achetant des parts de SCPI en direct, vous n'êtes pas certain de pouvoir les revendre. Ce risque est d'autant plus élevé en cas de souscription de parts de SCPI en démembrement (il est alors impossible de revendre ses parts avant l'échéance du démembrement temporaire). En cas de retournement du marché de l'immobilier, même en pleine propriété de vos parts de SCPI, vous ne pourrez probablement pas revendre vos parts (hormis investissement via un contrat d'assurance-vie, l'assureur prenant à sa charge ce risque de illiquidité).

- Risque de crédit : le financement de parts de SCPI à crédit représente une prise de risque importante, fortement déconseillée aux investisseurs n'ayant pas le capital nécessaire pour solder le crédit à tout moment.

- Risque de devise : pour les SCPI investies hors zone euro, les revenus potentiels et la valeur de parts de SCPI peuvent être impactés par l'évolution du cours des devises.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

fiscalité

fiscalité

Bonjour,

Quelle est la fiscalité appliquée sur les biens achetés en Europe et hors Europe ? Par ailleurs, est ce que la CSG/RDC à 17,2% est appliquée ?

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

SCPI Corum XL : une performance 2018 annoncée proche des 8% bruts !

Dans sa lettre d’information de décembre 2018, adressée aux investisseurs, la société de gestion CORUM annonce une (...)

CORUM ECO : la nouvelle solution d’épargne proposée par CORUM pour investir dans les entreprises européennes

Après les succès de ses deux SCPI CORUM ORIGIN et CORUM XL, la première solution d’épargne immobilière hors zone euro, (...)

SCPI Corum Origin : hausse du prix de la part au 1er juin 2019

La SCPI vedette de CORUM AM a annoncé sa prochaine hausse du prix de part. A partir du 1er juin 2019, le prix d’une (...)

SCPI CORUM XL : première acquisition en Finlande et cap des 10.000 associés dépassé

La SCPI CORUM XL continue de diversifier son patrimoine immobilier. Dans sa dernière lettre d’information (...)

Prêt aux grandes entreprises : CORUM ECO dépasse son objectif de rendement de plus de +36% pour sa première année

Les performances passées ne préjugent certes en rien de celles à venir, mais avec CORUM AM, il faut avouer que les (...)

SCPI CORUM : vers un rendement de 6% pour CORUM XL et de 5% pour CORUM sur 2019

Les SCPI Corum sont largement suivies par les épargnants. Les plus performantes en 2018, les SCPI CORUM Origin et (...)

SCPI CORUM XL : à contre-courant, 4 acquisitions opportunistes d’établissements de santé au Royaume-Uni

Surprise de taille, CORUM AM annonce l’acquisition de 4 établissements de santé. Jusqu’alors le gestionnaire s’était (...)

SCPI CORUM XL : hausse du prix de la part de +3.17% au 1er juin 2022 (+6 euros)

Excellente nouvelle pour les épargnants porteurs de parts de la SCPI CORUM XL : le prix de la part de la SCPI CORUM (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur