Le pouvoir d’achat immobilier des Français dégringole, une perte de près de 12% en seulement 6 mois

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

La forte hausse des taux des crédits immobiliers (+50% en 6 mois), combinée à des prix de l’immobilier qui augmentent moins mais ne baissent pas, les candidats acquéreurs constatent une perte de leur pouvoir d’achat immobilier pouvant aller jusqu’à 12% sur seulement 6 mois, en fonction des villes.

Sommaire de l'article

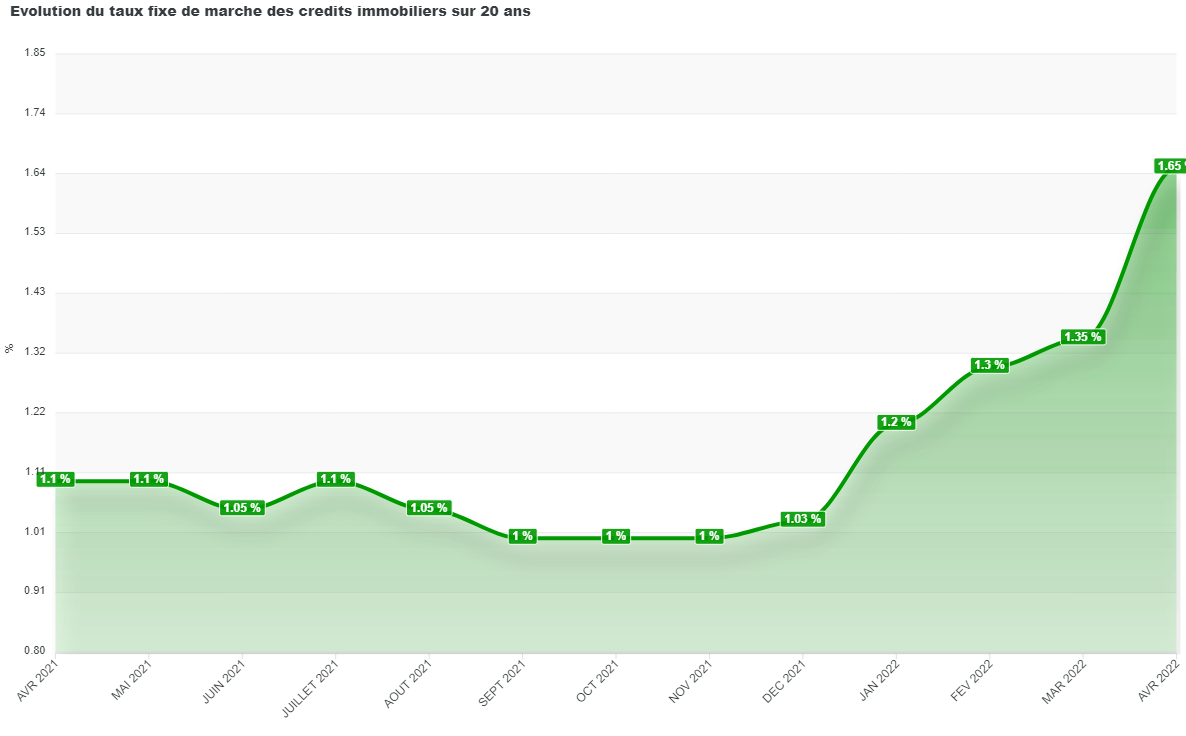

Hausse des taux des crédits immobiliers

La hausse des taux des crédits immobiliers a débuté en novembre 2021. Au début, faible, cette hausse s’accélère au fil des mois. Partant d’un niveau exceptionnellement bas, les taux proposés aux emprunteurs restent encore accessibles. Toutefois, les primo-accédants peinent de plus en plus à obtenir un crédit. Les conditions d’octroi sont davantage restrictives et l’apport financier demandé est de plus en plus important. Ainsi, il ne faut pas moins de 19% d’apport en capital en moyenne afin de pouvoir obtenir une réponse positive pour un crédit immobilier, tout en montrant évidemment sa capacité d’épargne de précaution. Les banques gèrent les risques et pour 2022, les incertitudes sont nombreuses.

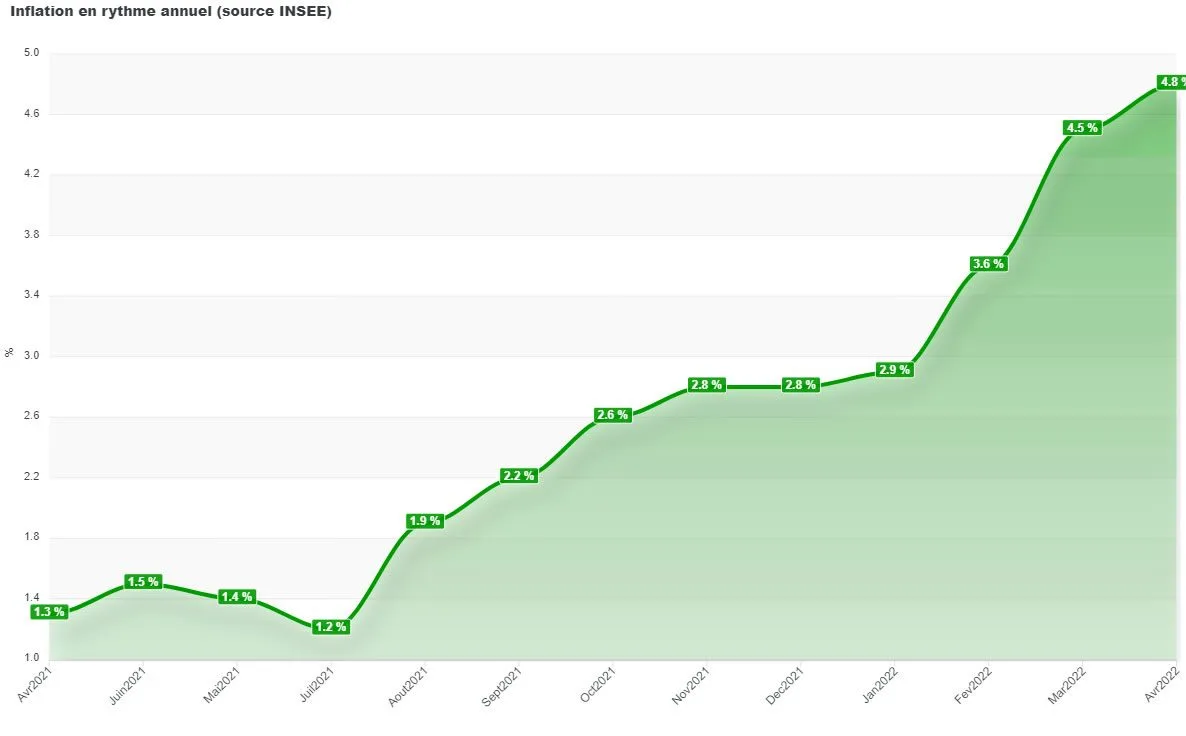

Inflation tous azimuts

Cette tendance haussière s’explique par une résurgence d’inflation, initialement liée à la sortie de crise sanitaire puis aggravée par la crise en Ukraine et ce qu’il convient d’appeler le 3ème choc énergétique (à défaut d’être strictement pétrolier). Les derniers chiffres d’inflation publiés par la BCE sont tout à fait détestables : +7,4% sur un an à l’échelle de l’UE, et en particulier +44% sur l’énergie et +8% sur les produits alimentaires de base. Les marchés financiers tablent désormais sur un relèvement des taux directeurs de la BCE en vue d’enrayer ce phénomène, à l’instar des décisions déjà annoncées par les banques centrales américaines et britanniques. Par anticipation, il en résulte une forte hausse des taux longs : l’oat 10 ans est passée au-dessus de 1% depuis fin mars et culmine à 1,40% à l’heure où nous écrivons ces lignes.

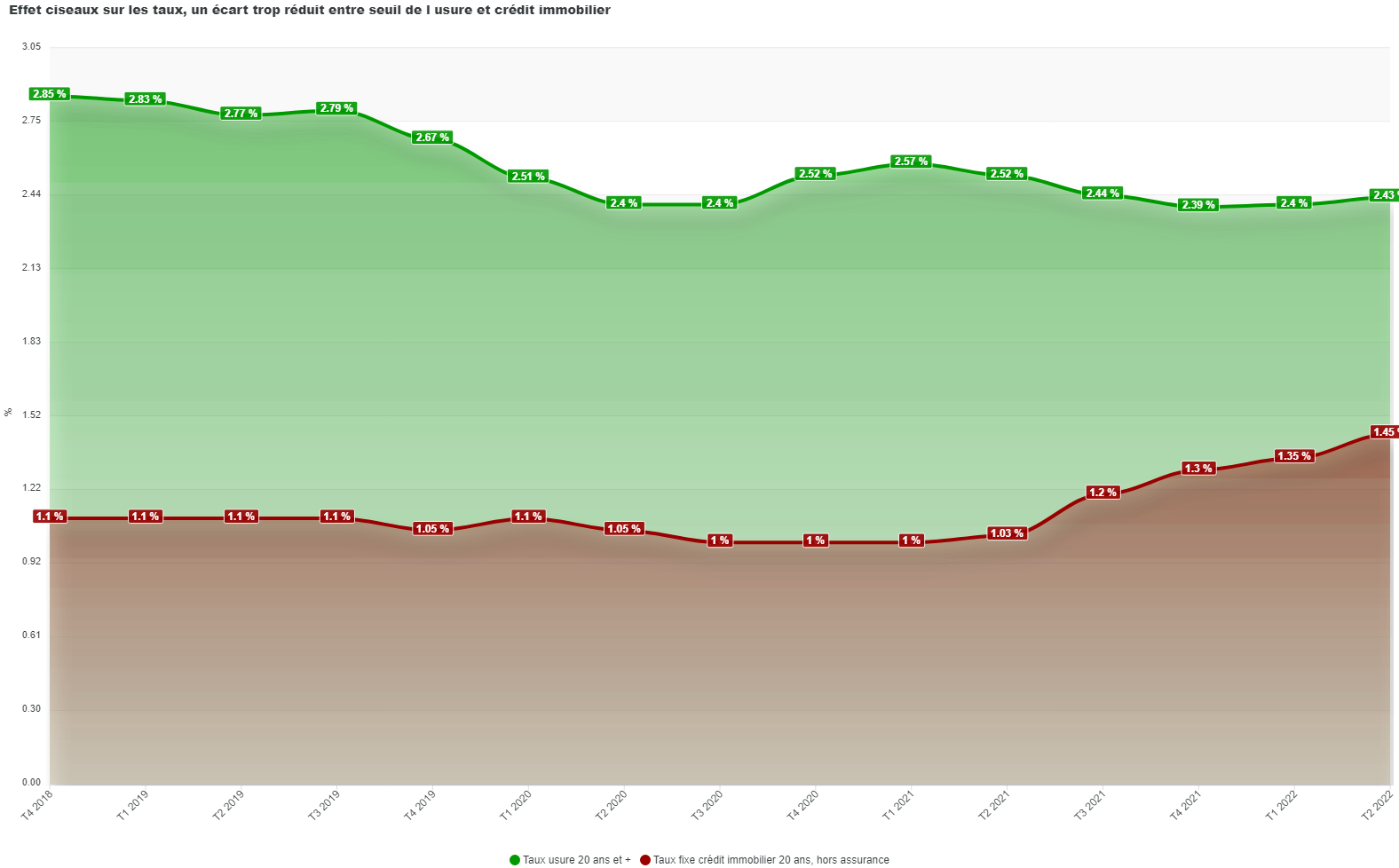

Taux d’usure

La hausse des taux de crédit pratiqués, alors que le taux de l’usure publié par la Banque de France pour le trimestre est stable, peut temporairement créer des effets d’éviction pour les ménages dont le coût de l’assurance-emprunteur est élevé, du fait de leur âge ou de problèmes de santé. Par ailleurs, l’entrée en vigueur de la loi Climat et Résilience qui interdira de louer les logements les moins bien notés en termes de performance énergétique à partir de janvier 2023, implique dans un certain nombre de cas d’intégrer le coût des travaux de rénovation dans les plans de financement présentés aux banques. Dans un tel contexte, le taux d’endettement maximum de 35% imposé par les normes du Haut Conseil de Stabilité Financière (hors situations dérogatoires) est le facteur limitant pour de nombreux projets. Il en découle une hausse importante des niveaux d’apport personnel qui se montent désormais à 19% de la valeur des projets en résidence principale (moyenne observée depuis le début de l’année), soit 54 300 € en province et 82 400 € en région parisienne.

Des prix qui ne baissent pas

Les prix des biens immobiliers ne baissent pas encore. Seule la Capitale voit ses prix baisser, et encore, de façon raisonnable (-1.75% sur le premier trimestre 2022). Compte-tenu des niveaux de bulle atteint depuis ces dernières années, une chute des prix ne serait qu’un juste retour à un marché sain.

Baisse du pouvoir d’achat immobilier

D’après les chiffres publiés pare CAFPI, la baisse du pouvoir d’achat immobilier varie fortement en fonction des villes françaises. Ainsi, si la baisse est la plus forte à Reims, avec près de 9%, le pouvoir d’achat immobilier ne connaît qu’une faible baisse dans les villes de Lyon et de Strasbourg. À l’inverse, avec la baisse des prix de l’immobilier dans la Capitale, le pouvoir d’achat immobilier pour Paris ressort en légère hausse, tout comme à Lille, ville pour laquelle le pouvoir d’achat immobilier a le plus augmenté depuis une année, à 1%.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crédit immobilier : revoir le calcul des seuils de taux d’usure devient nécessaire, voire impératif, pour éviter le blocage du marché de l’immobilier

Les taux d’intérêts des crédits immobiliers sont en forte hausse en 2022, mais malheureusement pour les emprunteurs, (...)

Taux de l’usure applicables du 1er avril 2022 au 30 juin 2022 : taux maximum pour les crédits immobiliers

Les taux de l’usure sont de nouveau revu à la baisse pour le deuxième trimestre 2022 pour les crédits immobiliers de (...)

Immobilier : la baisse des prix à Paris s’amplifie au fil des mois, -1.75% sur les 3 premiers mois de 2022

La fin de la bulle immobilière sur Paris ? Après de trop fortes hausses du prix durant trop longtemps et (...)

Crédit immobilier : l’apport personnel demandé par les banques explose, proche des 19% de la somme empruntée (en hausse de +78% en un an)

Avec les craintes d’un retournement du marché de l’immobilier, les banques sont plus frileuses pour prêter. Désormais (...)

Avis de tempête sur l’immobilier ? La Société Générale, Crédit du Nord, Crédit Agricole (régionalement) ferment le robinet du crédit immobilier aux courtiers

De grandes banques à réseaux, dont la Société Générale, le Crédit du Nord (même groupe SG) et quelques caisses régionales (...)

Immobilier / hausse des taux : le pouvoir d’achat immobilier des Français résiste mieux que celui des Belges et des Allemands

Selon une étude du groupe Aviv (SeLoger/MeilleursAgents), présents en France, Belgique et Allemagne, le pouvoir (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur