Taux des crédits immobiliers septembre 2019 : la baisse continue, ne faudrait-il pas encore attendre un peu ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Cela fait maintenant 5 longues années que les médias financiers nous indiquent régulièrement que les taux des crédits immobiliers sont au plus bas, et pourtant, les taux continuent de baisser. Constat que personne ne sait vraiment ce qu’il va se passer. Sous les 0.95%, même sur 20 ans, les taux pourraient encore baisser, ou pas. Certains emprunteurs optimistes attendent même des taux négatifs... Un doux rêve.

Sommaire de l'article

Des conditions de crédits immobiliers hors norme depuis 2014 !

En 2014, les taux des crédits avaient chuter de -25% et tous les médias titraient qu’il fallait emprunter afin de profiter de cette aubaine. Nous étions du reste moins euphorique, puisque notre interrogation sur l’opportunité de profiter de ces taux bas était bien plus mesurée. Aujourd’hui, après avoir fait voler en éclats tous les records, les gros titres s’intéressent au seuil des 1%. Et après ?

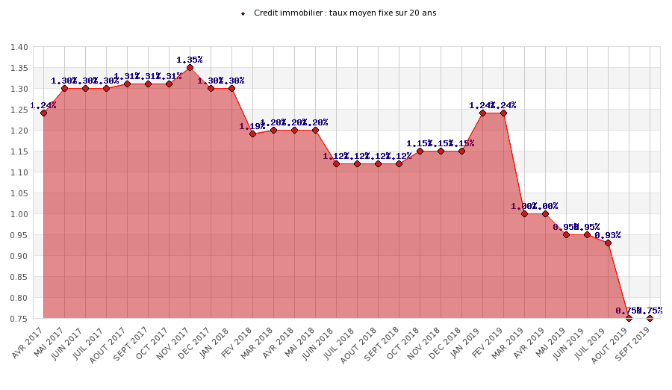

Une rentrée 2019 record

Cette rentrée est placée sous le signe de tous les records pour les taux de crédit immobilier, avec un marché dynamisé par les primo-accédants, toujours plus nombreux à se lancer. « Alors que nous avions l’habitude d’observer un ralentissement de l’activité des crédits immobiliers pendant la période estivale, cet été aura été surprenant autant par les taux bas, que par le volume croissant des dossiers validés », indique Philippe Taboret, Directeur Général Adjoint de Cafpi, courtier en crédits immobiliers.

Avec par exemple un taux moyen de 0,93% sur 20 ans obtenu par Cafpi pour sa clientèle, contre 0,96% un mois plus tôt, les taux pratiqués ont continué leur baisse sur toutes les durées en août.

Pour ce mois de septembre, avec 0,85% négociés sur 25 ans par Cafpi (0,35% sur 10 ans, 0,60% sur 15 ans et 0,75% sur 20 ans), les taux records continuent de favoriser l’achat d’un bien immobilier, « avec un taux négocié sur 25 ans pour la 1ère fois sous les 1%, tous les profils peuvent désormais emprunter pour réaliser leur projet. Les acheteurs en profitent également pour rallonger la durée de leur emprunt, afin d’augmenter leur enveloppe et compenser la hausse des prix de l’immobilier », explique Philippe Taboret.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 3,85 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 4,05 % | 3,45 % |

| 15 ans | 4,60 % | 3,95 % | 3,40 % |

| 20 ans | 5,07 % | 4,07 % | 3,42 % |

| 25 ans | 5,05 % | 4,30 % | 3,60 % |

| (*) Mise à jour effectuée le 01/07/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Une fin d’année 2019 de bon augure

« Au vu des annonces politiques et de la tendance du marché, d’ici la fin de l’année l’ensemble des banques devrait s’aligner sur des taux inférieurs à 1% jusqu’à 25 ans, et ce, quel que soit le profil de l’emprunteur », conclut Philippe Taboret. La production de crédits immobiliers devrait quant à elle poursuivre sa dynamique, sans ralentissement et permettre d’atteindre les objectifs records annoncés en janvier par Cafpi.

A quand des taux de crédits négatifs sur les crédits immobiliers en France ?

Nous aimerions tous pouvoir emprunter et que la banque nous verse de l’argent. Mais au-delà des spéculations de journalistes, il faut être clair. Souscrire un crédit à taux négatif (réellement négatif, assurance incluse) n’est pas pour demain, ni après-demain. Les exemples servis en pâture aux gogos dans la presse ne sont pas des crédits à taux négatifs... Juste du buzz, le TAEG de ces crédits étant bien positif.

Immobilier : les conditions de financement, seulement un élément du projet...

Le constat est toujours le même. S’emballer et acheter car les conditions de financement sont historiquement favorables est une erreur. Obtenir des conditions de financement bon marché pour acheter un bien sur-évalué de 30% est loin d’être une bonne opportunité. Un projet immobilier ne se construit pas sur des conditions de financement. Et cela, de nombreux acheteurs devraient s’en rappeler, car la piège immobilier risque bien de se refermer bien plus vite que prévu.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur