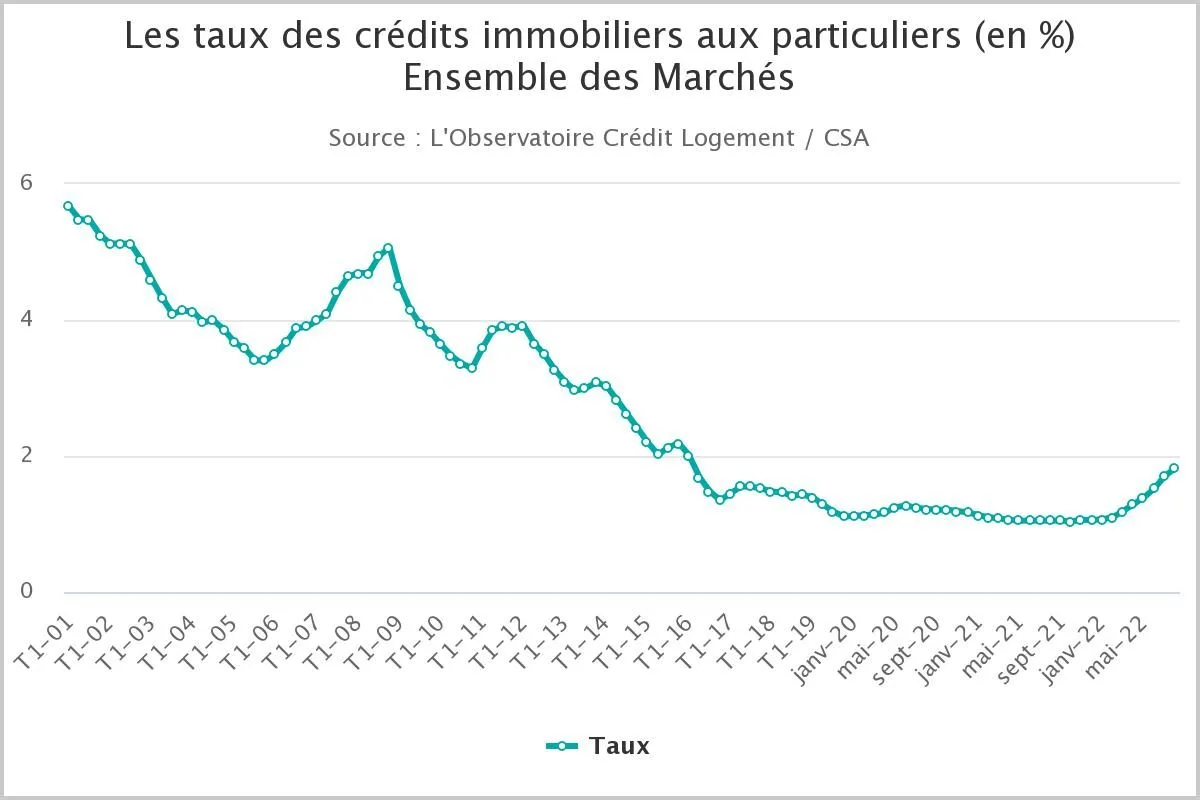

Crédit immobilier : hausse de taux de 15 points de base en juillet et en août, chute du volume de crédits octroyés

Selon l’Observatoire du Crédit Logement, la hausse des taux des crédits immobiliers se poursuit au même rythme, soit près de 10 points de base par mois depuis décembre dernier. Le nombre de crédits octroyés diminue encore de plus de 12%.

🎁 Lucya CNP : le contrat d’assurance vie le moins cher du marché

Lucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

La hausse des taux d’intérêt devient réellement concrète, et elle n’est pas finie. Bien que non directement corrélée, les nouvelles hausses des taux directeurs de la BCE va pousser les taux de marché vers de nouveaux sommets récents. Les banques devront alors augmenter les taux des crédits octroyés. Les seuils de l’usure continueront de jouer leur rôle protecteur pour les emprunteurs n’ayant pas suffisamment d’apport pour se lancer dans leur projet immobilier.

Taux : hausse de 0.8% en 8 mois

Les taux des crédits ont augmenté de 0.8% depuis décembre 2021. Avec l’accentuation de ces déséquilibres durant l’été, l’accroissement du taux s’est fait plus rapide encore, de 15 pdb en moyenne en juillet et en août : la dégradation de la profitabilité des nouveaux crédits a conduit les établissements bancaires à accroître plus fortement leurs taux, notamment avec le relèvement du principal taux de refinancement de la BCE intervenu fin juillet.

La totalité des emprunteurs bénéficient toujours de crédits à des taux très largement inférieurs à l’inflation. Il est vrai que la remontée des taux des crédits reste limitée par les taux d’usure. En effet, la prise en compte du coût de l’assurance et des garanties obligatoires à côté des frais de dossier, limite les taux des crédits, plus fortement qu’avant l’été, afin de permettre la sortie d’un TAEG acceptable. Mais depuis décembre 2021, les taux des prêts ont tous augmenté d’au moins 80 pdb, quelle que soit leur durée à l’octroi.

Le nombre de prêts accordés mesuré en niveau trimestriel glissant était ainsi en recul de 12.8 % à fin août, en glissement annuel. Dans le même temps, la production de crédit mesurée en niveau trimestriel glissant qui bénéficie pourtant de la hausse des prix des logements a baissé de 13.5 %, en glissement annuel.

Taux fixes moyens de marché des crédits immobiliers (TAEG) - Données actualisées au 04/05/2026

Durées de crédit

Taux élevés (15% apport)

Taux moyens (30% apport)

Taux faibles (50% apport)

7 ans

4,15 %⚠️Taux supérieur au seuil de l'usure de 4.00%

3,80 %

3,55 %

10 ans

4,40 %⚠️Taux supérieur au seuil de l'usure de 4.00%

4,00 %

3,45 %

15 ans

4,60 %

3,90 %

3,40 %

20 ans

5,07 %

4,02 %

3,42 %

25 ans

5,05 %

4,25 %

3,60 %

(*) Mise à jour effectuée le 04/05/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement.

Un coût relatif toujours aussi élevé

Avec le renforcement des exigences d’un apport personnel plus élevé, le profil des emprunteurs se transforme. Les revenus s’élèvent rapidement (+ 4.3 % pour les 8 premiers mois de l’année, en glissement annuel, contre + 1.9 % en 2021). Cette évolution, déjà à l’œuvre en 2021, se nourrit du climat anxiogène actuel (la dégradation du moral des ménages), des pertes de pouvoir d’achat et de la remontée des taux des crédits immobiliers. Le coût des opérations réalisées progresse toujours à un rythme soutenu (+ 6.6 % pour les 8 premiers mois de l’année, en glissement annuel, après + 4.7 % en 2021). Dans ces conditions, le coût relatif se maintient sur des niveaux particulièrement élevés : 4.7 années de revenus en août 2022, comme il y a un an à la même époque.

Coût d’un crédit immobilier, taux de 2.57% sur 25 ans

Les emprunteurs ont-ils bien conscience du coût de leur crédit ? Emprunter 220.000 € sur 25 ans au taux TAEG de 2.57%, c’est payer 78.419€ d’intérêts, soit 35.64% de la somme empruntée ! La mensualité sera de 994 euros, le taux d’endettement de 31.09% pour un revenu mensuel net de 3200 euros. Estimez le coût réel de votre crédit immobilier via notre simulateur de crédit !.

Sélection des 3 meilleures offres de bienvenue pour l'ouverture d'un compte bancaire

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Jusqu'à 280 € offerts pour l'ouverture d'un compte dont 5% de cashback + taux boosté Livret d'épargne 5 % pendant 3 mois dans la limite de 50.000 euros ! Jusqu'à 280€ offerts (sous conditions).

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le lancement aujourd’hui 7 mai du fichier national des comptes (...)

Trade Republic a lancé, ce 12 mai 2026, une nouvelle campagne publicitaire, en s’offrant les services de Bred Pitt. L’offre de bienvenue est un taux de 3% brut brut sur le compte rémunéré. (...)

: jusqu'à 180 euros offerts à saisir avant le 11 juin 2026")