Pour ne rien rater de l'actualité des placements épargne, inscrivez-vous à nos notifications.

FranceTransactions.com

Jeunes actifs : comment épargner près de 20% à 50% de vos revenus tous les mois ?

Jeunes actifs, avec des salaires minimum de 1600 euros, ils peuvent épargner de 20% à 50% de leurs revenus mensuels ! Encore faut-il avoir la volonté et de la méthode pour ne pas tomber dans le travers de l’avarice absolue.

Sans changer de banque, le compte épargne Rentabilis proposé par Monabanq (Groupe Crédit Mutuel Alliance Fédérale) est sans contrainte. Totalement gratuit. Le taux boosté proposé est de 5 % brut durant 3 mois, jusqu’à 150.000 € de dépôt. Le taux standard est de 2 % brut. Totale liberté pour votre capital. Calcul des intérêts au jour le jour. Souscription en ligne.

Epargner, tout le monde en parle, et pourtant cela n’a rien de facile ! Il faut avoir une méthode pour maîtriser ses dépenses. Détails des méthodes les plus communes. Quand les revenus plafonnent au SMIC, il est concrètement très difficile d’épargner. Il faut vivre, se loger, manger, s’habiller... Le moindre coup dur et la situation financière devient un précaire. Quant on est jeune, il ne faut pas se contenter d’un salaire au plus bas de l’échelle et ne pas hésiter à changer d’emploi pour gagner davantage. Une fois arrivé à un niveau de salaire permettant de mettre de côté, il faut avoir de la méthode et de la volonté pour ne pas tout dépenser, de mois en mois. En effet, il faut bien avoir conscience que plus les revenus sont importants et plus l’on aura tendance à dépenser futilement. L’argent ne fait pas le bonheur, ce n’est pas qu’un adage. Il en faudrait toujours plus.

Pourquoi épargner ?

Cela paraît évident. Le moindre coup dur peut rapidement avoir des impacts financiers. Mais ce n’est pas tout. Quand on est jeune actif, l’idée est évidemment de devenir, à terme, propriétaire de sa résidence principale. Or, pour pouvoir le devenir dans des conditions financières satisfaisantes, il convient de se constituer un capital. Ce dernier, désigné alors comme apport, permettra de ne pas avoir à emprunteur un capital trop conséquent, et de rembourser des mensualités inférieures à celui du loyer actuel. Permettant donc à nouveau d’augmenter sa capacité d’épargne ! Pour ce faire, il faut commencer par épargner. Enfin, sujet d’actualité, pour sa retraite, un horizon très éloigné quand on début dans la vie active, il faut également se constituer un capital pour palier la baisse de revenus. Epargner est devenu plus que nécessaire. Quand on peut le faire, avec un revenu supérieur au SMIC, à partir de 1500 euros mensuels nets pour une personne, il faut le faire. Comment s’y prendre ? Nul besoin d’une App de coaching budgétaire ou de logiciel de gestion budgétaire. Le plus simple reste le mieux. Une feuille/stylo ou feuille de tableur suffit largement. Ne pas faire reposer les contraintes sur autrui, pour épargner, il faut le vouloir et assumer.

Connaître ses revenus

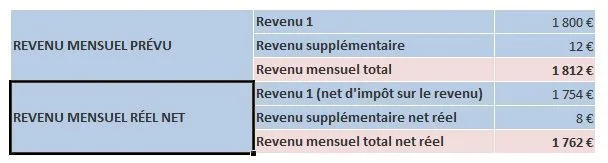

Le plus facile : connaître ses revenus. Epargner, c’est simplement dépenser moins que l’on gagne. Encore faut-il savoir exactement combien l’on gagne. L’argent que l’on gagne n’est pas celui qui est versé sur notre compte courant via notre salaire, puisque l’impôt sur le revenu n’est pas forcément totalement déduit. Le prélèvement à la source aide, mais des écarts peuvent toujours être constatés. Il faudra donc en tenir compte dans l’estimation de vos revenus nets, impôts déduits.

En cas d’augmentation de salaire, il ne faut pas oublier soit de moduler son taux de prélèvement à la source, soit d’anticiper une hausse du solde d’impôt sur le revenu à payer l’année suivante.

Célibataire ou en couple

Que l’on soit célibataire, en colocation ou en couple change la donne. C’est évident. À deux, les frais sont partagés. Le mieux est alors de partager les dépenses de façon équitable. En revanche, pour épargner, la stratégie peut rester la même. Chacun peut gérer son épargne de son côté, les dépenses communes étant prélevés sur un compte joint. En début de mois, un virement des dépenses estimées pour le mois est effectué à destination du compte courant destiné aux dépenses.

Une bonne façon de procéder : seul ou en couple, chacun verse tous les mois le montant du budget dépenses estimé sur un copte dédié aux dépenses, séparer l’épargne potentielle des dépenses, le plus tôt possible est un gage de réussite.

Quand on est célibataire, l’on peut donc effectuer le même principe avec deux comptes courant. Plusieurs offres de banques en ligne (BoursoBank, [a[Hello Bank !]a], Fortuneo banque, etc.) permettent de détenir plusieurs comptes courants, avec moyen de paiement, sans pour autant dépenser le moindre euro en frais bancaires. La condition étant d’utiliser réellement ces comptes, ce qui sera chose faite avec la stratégie des enveloppes (nombre de virements mensuels suffisant pour que le compte ne soit pas considéré comme inactif).

Faire le point sur ses dépenses

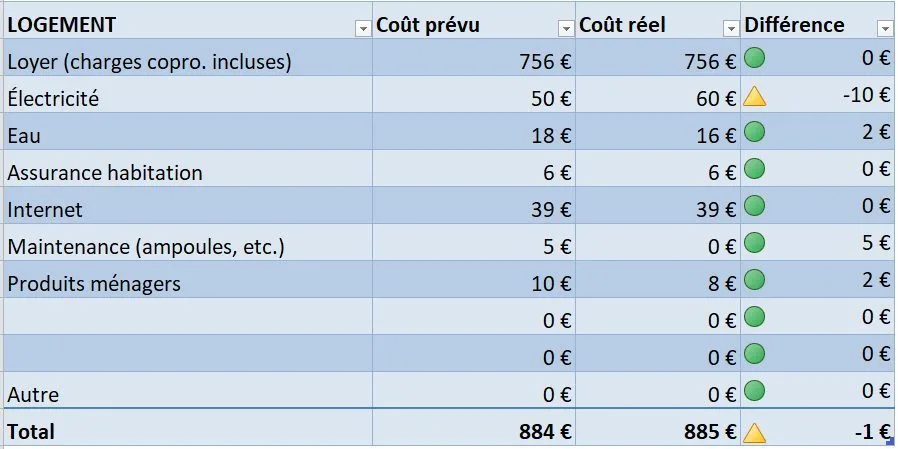

Afin de se lancer dans la gestion de son épargne, il faut connaître ses besoins réels de revenus. L’étude des derniers mois de son budget est une étape nécessaire. Catégoriser ses dépenses très finement peut être utile pour les personnes qui ont du mal à gérer leur budget. Ainsi, il faut identifier les dépenses de :

logement (loyer, mais seulement, abonnement électricité, eau, assurance habitation, etc.),

alimentation,

assurances (mutuelle santé, etc.),

habillement,

transports,

abonnements (téléphone, musique, séries, etc.)

restaurants,

loisirs (les différents postes doivent être détaillés pour ceux qui ont du mal à résister aux tentations).

La liste des dépenses inutiles peut être parfois longue et surprenante. Sous prétexte de faire des économies de frais bancaires, des usagers optent pour des services bancaires hors de prix. C’est le comble des dépenses inutiles, dépenser davantage pour faire des économies ! Ce type de compte bancaire avec CB, distribué auprès des bureaux de tabac ou en ligne. Ce type de compte bancaire coûte une petite fortune à ses usagers, qui en redemandent ! Car le coût annuel de ce type de compte n’est, non seulement pas compétitif, mais la moyenne de frais payés sur ce type de compte approche les 65 euros par an (le versement et le retrait étant payant). Tout cela pour une CB qui n’autorise pas le débit bancaire ? Ce type de carte bancaire est disponible dans toutes les banques, cela s’appelle une CB à autorisation systématique, et cela ne coûte rien (pour les banques proposant des offres sans frais).

Mise en pratique. Afin de maîtriser ses dépenses, les techniques de gestion budgétaire n’ont pas évolué depuis que l’argent existe. Les App d’aide à la gestion budgétaire n’ont rien inventé et n’aident pas véritablement. Pour chaque poste de dépense, il faut mettre un montant à respecter pour chaque mois. C’était bien plus facile quand le cash était répandu, tout le monde percevait sa paie en argent liquide, et les sommes étaient placées dans des cartons à chaussures ! Evidemment, de nos jours, l’on peut faire exactement la même chose avec des comptes bancaires. Votre banque vous permet de pointer chacune de vos dépenses, de les catégoriser.

Afin de respecter cette technique, dite des "enveloppes", il suffit d’avoir un compte bancaire pour les dépenses (ou des enveloppes si vous utilisez du cash) pour vivre, et une autre pour son épargne restante. Une fois l’enveloppe dédiée à un poste dépensée, l’on ne peut plus dépenser pour ce poste. C’est basique, mais cela fonctionne ! Avec une CB c’est toujours plus facile de dépenser davantage que prévu. Pas forcément facile, pour le poste loisirs par exemple, mais il faut tenir bon !

Budget mensuel de dépenses

Epargner doit être ludique et ne doit pas être vécue comme une contrainte insupportable. Sinon, vous risquez de craquer. Ainsi, une fois votre budget établi, vous devez vous y tenir. C’est comme pour un entraînement de course à pied. Vous avez un objectif, et c’est la connaissance de cet objectif à atteindre (s’il est bien cohérent vis à vis de vos capacités) qui va vous motiver afin d’y parvenir. Toutes vos dépenses sont de votre choix, même votre loyer. Si vous pensez que vous payez trop de loyer par rapport au lieu où vous habitez, mettez-vous à la recherche d’un autre logement ! Tout est de votre décision. Fixez donc votre budget de dépenses, et tenez le cap !

Bon à savoir : C’est évident et pourtant beaucoup succombent encore aux achats d’impulsion... Les plans cashback ne sont pas favorables aux épargnants ! Généralement, il s’agit plus d’une incitation à dépenser que de réelles économies. L’on n’épargne pas en dépensant davantage. Le cashback n’est utile que lors d’un achat prévu, et non pas pour un achat d’impulsion. L’offre ne doit pas être la raison de l’achat.

Chaque mois, le bilan

Ce qui est important est de tenir ses comptes et son budget à jour, afin d’éviter tout dérapage. Ainsi, constater l’augmentation de son épargne mensuelle est toujours un moteur de satisfaction et d’incitation à poursuivre ses efforts. Et ces deniers peuvent vous emmener rapidement très loin ! Avec 10.000 euros d’épargne annuelle, vous pouvez atteindre, en quelques années les 100.000 euros de capital.

Sur cet exemple, ce jeune actif épargne près de 900 euros, soit près de 50% de son revenu. C’est énorme. Evidemment, cet exemple est idéal, mais il n’inclut que peu de dépenses de loisirs, et notamment aucun budget vacances. Il est important de vivre confortablement tout en épargnant, sans quoi l’avarice pourrait poindre le bout de son nez.

Où placer son épargne ?

La satisfaction en fin de mois, quand tout se passe bien, c’est le montant de l’épargne constituée. Ce n’est donc pas le moment d’aller risquer de tout perdre sur des investissements hasardeux ! Où placer son épargne ? Là encore, c’est simple. Il faut toujours commencer par le début. À savoir l’épargne réglementée, le LEP en premier lieu. Jeune actif, il faut savoir que les revenus considérés sont ceux de l’année N-2 pour détenir un LEP. Même si vos revenus actuels dépassent largement le plafond de revenu à respecter pour détenir un LEP, vous pouvez en détenir un durant deux années. Autant en bénéficier. Le taux actuel est imbattable.

Par la suite, le livret A et le LDDS sont à privilégier. Puis, une fois ces livrets pleins, vous pourrez vous intéresser à des placements plus long terme, du type Assurance-Vie ou [a[PER]a], notamment si vous avez l’objectif d’acquérir votre résidence principale. Le PEL peut être également souscrit si vous avez réellement un projet d’acquisition de votre résidence principale dans les 10 années à venir.

On ne commence pas la constitution d’un capital épargne par l’investissement sur des ETF MSCI World Index, ni par du trading sur les indices boursiers, ou par des investissements hasardeux sur des cryptos. Il est impératif de gérer ses risques et de ne pas épargner pour perdre son argent sur des investissements dont les plus-values à terme sont hypothétiques.

Et contrairement à ce que l’on peut lire souvent, si vous êtes un épargnant émérite et êtes réellement déterminé, donc patient, vous n’aurez pas forcément besoin d’un crédit immobilier afin d’acquérir votre résidence principale. Le nec plus ultra pour un épargnant, financer cash sa résidence principale. Rien n’est impossible.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret RENTABILIS Monabanq Taux boosté de 5.00% brut, pendant 6 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Les Français ont peur, des craintes largement attisées par les médias. Les épargnants mettent de côté avant tout pour prévenir un potentiel coup dur à venir.

NOUVEAUTÉ ! L’inflation continue de baisser, c’est une bonne nouvelle. La moins bonne sera que le taux du LEP, indexé en partie sur l’inflation, va également baisser, dès ce 1er août (...)

: taux boosté de 5.50 % pendant 4 mois, à saisir avant le 24 avril 2024")

, réservé aux contribuables n'ayant pas recours à la moindre niche fiscale")