Le LEP (Livret Épargne Populaire) en pleine déconfiture, à redécouvrir rapidement, pour vos intérêts

en pleine déconfiture, à redécouvrir rapidement, pour vos intérêts")

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Le LEP n’a plus la cote, et cela ne date pas seulement de l’année dernière. En cause principalement, cette formalité administrative, fournir chaque année à sa banque son justificatif de revenus. Le LEP reste pourtant le meilleur livret épargne, pour les Français les plus modestes, loin devant le livret A.

Sommaire de l'article

Le LEP en pleine déconfiture

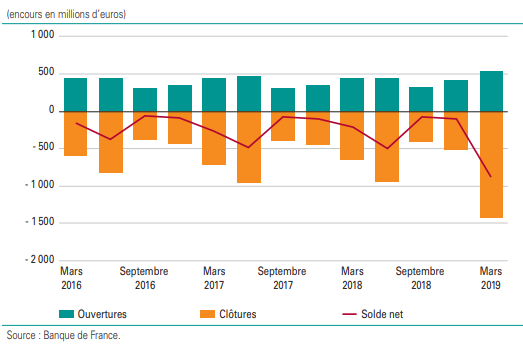

Encore 260.000 LEP fermés en 2018 (170.000 en 2017), sur les 8.5 millions de LEP restant ouverts. Les encours ont baissé de plus de -30% depuis les 10 dernières années, pour s’établir à 43.3 milliards d’euros à fin 2018. Un désamour amplifié au fil des changements de conditions de détention du LEP. Livret défiscalisé plafonné à 7.700 euros, le LEP est réservé aux foyers ne dépassant pas 19.468 euros de revenus annuels (pour une part) ou 29.863 euros (pour deux parts). De nombreux épargnants ne souhaitant pas donner copie à leur banque de leur relevé d’imposition. En proportion, cette chute du taux de détention du LEP n’est pas énorme, mais comparé aux 55 millions de livret A ouverts, le LEP devrait faire bien mieux.

Le LEP, le livret épargne à utiliser en premier

Pour les épargnants respectant le plafond de ressources imposé pour sa détention, le LEP est évidemment le livret épargne à préférer. Son taux de 2,50 % est non seulement supérieur à celui du livret A, mais il a l’avantage de ne plus être indexé sur ce dernier. Ainsi, dans la dernière réforme du livret A, il a été acté que le taux du LEP serait désormais indexé sur le taux de l’inflation hors tabac, tout en conservant un taux de fait supérieur à celui du livret A. Et c’est une très bonne nouvelle ! En effet, le taux du livret A ne protège plus de l’inflation et est actuellement de 1,70 %.

De multiples tentatives pour relancer le LEP, mais un frein majeur, le contrôle des revenus...

- Mesures transitoires : Même si des mesures transitoires ont été adoptées, 2019 marque la fin de la clause dite « du grand-père », adoptée en 2014, qui avait permis de prolonger temporairement la détention d’un LEP par des contribuables ne respectant plus les critères d’éligibilité.

- Publicité des banques : Le Gouvernement, avec l’appui de la Banque de France, a demandé aux banques, en 2018, d’accentuer la promotion du livret d’épargne populaire, de manière à ce que toutes les personnes éligibles soient effectivement encouragées à souscrire à ce produit lorsqu’elles sont en capacité d’épargner.

- Contribuables concernés par le LEP informés par mail : Un mail d’information à des millions de contribuables éligibles à la souscription d’un LEP adressé par l’administration fiscale est venu renforcer les actions de communication entreprises dans les réseaux bancaires (contact individuel avec les clients, mise en évidence sur site internet notamment). L’ensemble des actions menées ont généré une reprise des ouvertures de LEP avec un niveau d’encours au premier trimestre 2019 supérieur à celui des trois dernières années.

- Frein majeur, le contrôle des revenus : L’Observatoire de l’épargne réglementée a analysé, avec la coopération active des banques, les raisons expliquant la diffusion relativement limitée de ce livret. Il est apparu nécessaire de faciliter la vérification des conditions d’éligibilité des ménages, la démarche actuelle reposant sur la mise à disposition de leur avis d’imposition trouvant ses limites. Des actions spécifiques de facilitation de la vérification de l’éligibilité ont été engagées pour soutenir les actions des réseaux. L’administration fiscale examine, pour une mise en œuvre dans les meilleurs délais, le canal d’information qui se substituerait à la remise auprès de sa banque de la déclaration annuelle de revenus par le client.

| Placements réglementés | Dépôts min. ouverture | Plafonds de versements | Taux bruts | Taux nets (1) | Dernier Chgt Taux | Fiscalité |

|---|---|---|---|---|---|---|

| Livret A | 1.50 € | 22 950 € | 1.70 % | 1.700 % | 01/08/2026 | Exonération d'impôt et des prélèvements sociaux |

| Livret Bleu | 1.50 € | 22 950 € | 1.70 % | 1.700 % | 01/08/2026 | Exonération d'impôt et des prélèvements sociaux |

| LDDS | 15 € | 12 000 € | 1.70 % | 1.700 % | 01/08/2026 | Exonération d'impôt et des prélèvements sociaux |

| LEP | 30 € | 10 000 € | 2.50 % | 2.500 % | 01/02/2026 | Exonération d'impôt et des prélèvements sociaux |

| Livret jeune | 10 € | 1 600 € | 1.70 % minimum | De 1.70% à 4.00% selon les banques | 01/02/23 | Exonération d'impôt et des prélèvements sociaux |

| CEL | 300 € | 15 300 € | 1.25 % | 1.250 % | 01/08/2026 | Intérêts soumis à la flat tax ou IR + Prélèvements sociaux selon option, dès la première année. |

| PEL | 225 € | 61 200 € | 1.75 % | 1.750 % | 01/01/2025 | Intérêts soumis à la flat tax ou IR selon option, dès la première année. |

| ||||||

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

LEP (Livret épargne populaire) en 2026

Livret épargne populaire (LEP) 2026 : Taux, plafond, conditions de versement et conditions de revenus maxi (revenu (...)

Épargne pour les plus modestes : privilégier le LEP au détriment du livret A

Si le livret A n’en finit plus de séduire les épargnants, les versements battent des records, le LEP est de son côté (...)

Livret A, LDDS, LEP, CEL et PEL : taux en vigueur pour 2026

Tous les taux de l’épargne réglementée pour 2026.

LEP : les épargnants ne seront plus tenus de fournir systématiquement leurs avis d’imposition à la banque en 2023 !

La simplification des LEP est en route, mais le chemin est encore long... Le décret imposant aux banques d’effectuer (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur