Epargne 2012 : Assurance-vie ou Livret A ? Une comparaison qui n’a pas toujours de sens !

Les taux de rendement des fonds euros des contrats d’assurance-vie sont en baisse et le taux du livret A n’aura pas la hausse espérée. Au final, le rendement de ces deux placements sont actuellement assez proches. Souvent comparés entre eux, ces deux placements n’ont pourtant rien en commun...

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre prémière souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Livret A ou Fonds euros des contrats d’assurance-vie ? Une comparaison qui n’a que peu de sens !

Les fonds en euros des contrats d’assurance-vie et le livret A sont souvent comparés pour leur rendement. Cette comparaison est artificielle, ces placements n’ont pas le même objectif ! En effet, les horizons de placements, sont totalement différents. Le livret A est un placement d’épargne liquide, sans fiscalité et sans frais, alors que l’assurance-vie est un placement long terme, avec frais, dont l’intérêt fiscal n’apparaît pleinement qu’au bout de huit années. Comparer ces deux placements sur le rendement n’a donc que peu de sens, les horizons de placement étant largement différents.

Livret A et fonds en euros au sein d’un contrat âgé : Et la comparaison devient possible !

Néanmoins, pour les épargnants dont le contrat d’assurance-vie est proche ou au-delà de la huitième année, la question devient alors légitime : Ai-je intérêt à verser cette année sur mon livret A ou sur mon fonds en euros ? Voici quelques éléments de réponse.

Assurance-vie VS Livret A : le rendement

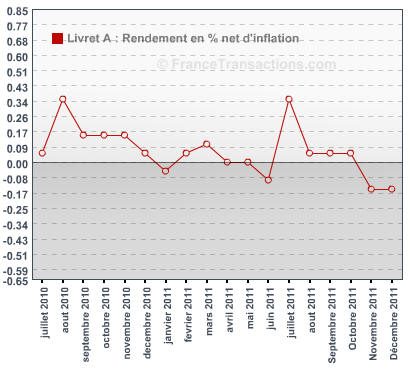

Livret A : 2,25% net, pour tout le monde

En conséquence de la hausse de l’inflation, on s’attendait à ce que le rendement du livret A passe de 2.25% à 2.75% au 1er février. Suite à une décision gouvernementale contestée, il n’en sera rien ! Le livret A conserve donc au moins jusqu’au 1er août son taux de 2.25%. Un rendement réel net négatif, face à une forte inflation.

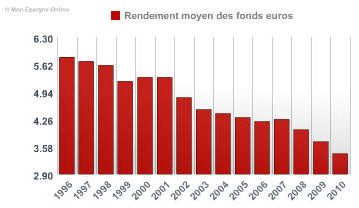

Pour les fonds en euros des contrats Assurance-Vie, le bilan 2011, est plutôt modeste, puisque les taux de rendements ont encore chuté en 2011. Si les taux de rendement des fonds en euros des contrats d’Assurance-Vie n’ont pas encore tous été révélés, la moyenne des fonds euros compétitifs devrait s’élever autour de 3,30 à 3,40% nets de frais de gestion, mais bruts des prélèvements sociaux. En incluant tous les fonds en euros anciens, en totale perte de vitesse, la moyenne devrait baisser autour des 3%.

Ainsi, à la différence du livret A, dont le taux est le même dans toutes les banques, certains fonds en euros affichent des rendements alléchants en 2011 de près de 4%. Cela rappelle qu’il faut bien comparer les contrats assurance-vie avant de souscrire.

Assurance-vie Vs Livret A : la fiscalité

Livret A : la niche fiscale par excellence

Le livret A, la niche fiscale préférée des Français, est net de toute imposition sur les revenus (mais pas sur l’ISF !), c’est en partie ce qui fait sa popularité. Aucuns prélèvements sociaux ne sont à payer sur le livret A, c’est une exception pour les placements. Vous percevez chaque fin d’année, exactement les gains générés par le ou les taux appliqués lors de l’année écoulée.

Fonds en euros : Seuls les contrats sans frais sur versement peuvent rester compétitifs !

Comparer le rendement du livret A et d’un fonds en euros comportant des frais sur versement n’a que peu de sens, tellement la victoire du livret A sera écrasante. Par contre, avec des contrats d’assurance-vie sans frais sur les versements, le comparatif peut pencher en faveur des fonds en euros.

Le rendement d’un contrat d’assurance-vie est indiqué net de frais de gestion, mais il faut alors encore déduire les prélèvements sociaux. De même, il faudra alors ajouter la taxation sur les plus-values lors des rachats. Celle-* ci diffère en fonction des dates de sortie de capital (rachat total ou partiel) :

35% avant 4 ans

15% entre 4 et 8 ans

7.5% au delà de 8 ans

Vous avez le choix entre le prélèvement libératoire ou déclarer vos gains sur votre déclaration d’impôts sur le revenu. Si vous n’êtes pas imposable, la taxation à l’impôt sur le revenu est bien entendue plus avantageuse.

Reste à régler les prélèvements sociaux à hauteur de 13.5%, qui sont systématiquement prélevés chaque année, que vous ayez effectué des rachats ou non.

Il faut donc soustraire ces prélèvement sociaux au rendement annuel de votre fonds euros. En 2011 la moyenne passe donc de 3% net de frais de gestion à 2.6% environ, soit encore au dessus du livret A. Mais un autre facteur important rentre encore en compte : les frais.

Assurance-vie VS Livret A : les frais

De nombreux contrats d’assurance-vie appliquent des frais d’entrée ou frais sur les versements. Ils peuvent atteindre parfois 5% !

Des frais qui réduisent considérablement la performance de votre contrat, qui abouti au final à un rendement médiocre en dessous de celui du livret A.

Heureusement, il existe de nombreux contrats d’assurance-vie sans frais sur les versements qui permettent d’épargner dès le premier euros et d’obtenir un rendement annuel supérieur au livret A. La encore, il convient de comparer pour faire le bon choix

Assurance-vie VS Livret A : Deux placements distincts et complémentaires

La rentabilité est une chose, mais en terme de placement financier, il est important de tenir compte de l’ensemble des avantages et inconvénients de chaque placement.

Le Livret A est un placement simple laissant un totale liberté de mouvement à votre épargne. Mais son plafond est plutôt bas, seulement 15 300 € et limité à une personne physique soit 61 200 € maximum pour une famille de 4 personnes.

L’assurance-vie est un placement à envisager à plus long terme pour bénéficier au maximum des ses avantages fiscaux. Sans plafond sur les versements, l’assurance-vie permet, en plus, d’offrir un cadre privilégié pour la transmission de patrimoine.

Le livret A et l’assurance-vie sont donc deux produits financiers qui répondent à des attentes différentes et peuvent être souscrit en parallèle pour une gestion optimisée de votre épargne. Donc la bonne question à se poser reste toujours, quel est l’objectif du placement que je m’apprête à faire, et vous aurez en réponse le bon support pour le faire.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Avec la remontée des taux d’intérêts, les craintes liées à la guerre au Moyen-Orient et au retour de l’inflation, les épargnants recherchent à placer sans risque. Au-delà des fonds euros, les offres de (...)