Assurance-Vie : Vers la fin de la baisse des rendements des fonds euros en 2019 ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

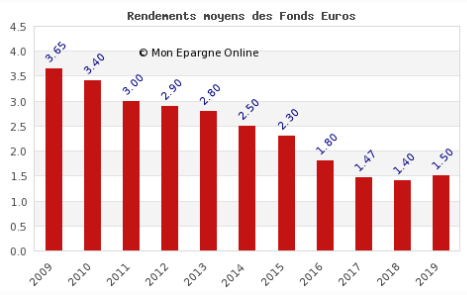

Le cabinet de consultants Facts & Figures estime que la baisse des rendements des fonds en euros devrait se stopper en 2018, pour amorcer un retour à la hausse à partir de 2019. Le rendement moyen le plus bas servi en 2018 sur les fonds en euros devrait être de 1.40%. Une bonne nouvelle pour les épargnants, si les faits suivent bien les figures anticipées...

Sommaire de l'article

Le cabinet de consultants Facts & Figures estime que les rendements des fonds en euros devraient stopper leur effritement à partir de 2019. L’année 2018 signerait la fin de la baisse des rendements sur les fonds euros. Pour justifier un tel retournement, les analystes se fondent sur la remontée des taux d’intérêt en zone euro. Ainsi Facts & Figures indique : "En posant l’hypothèse d’un taux moyen de l’OAT à 10 ans de 0,90 % en 2017, puis de 1,20 % en 2018 et de 1,60 % en 2019, la baisse des taux va s’arrêter d’ici à 2018 au plus tard".

Rendement au plus bas à 1.40% en 2018

Pour 2017, le rendement moyen attendu des fonds en euros est toujours en baisse (1.47% selon Facts & Figures), mais plus modérée que par les années passées. Si les taux d’intérêts n’ont pas encore repris de façon durable la tendance haussière en 2017, ils sont plus élevés que l’année passée.

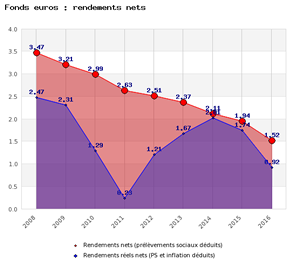

De leur côté les épargnants sont en majorité satisfait des rendements actuels des fonds euros. Le rendement moyen servi est certes toujours trop faible, mais reste de bonne tenue par rapport à une inflation également faible. La comparaison avec le livret A reste en faveur des fonds euros. Le placement épargne historique étant même en rendement réel négatif actuellement (-0.45%), alors que la moyenne des fonds euros a servi du 0.92% net réel sur 2016 (prélèvements sociaux et inflation déduite).

Les épargnants les plus chagrinés par les piètres rendements de leurs fonds euros, sont ceux investis sur des contrats moribonds, principalement commercialisés par les banques. Ainsi, pour être satisfait de ses fonds euros, encore faut-il effectivement ne pas être positionné sur des fonds euros moribonds. La responsabilité des épargnants de choisir des contrats peu performants est entière, charge à eux de rechercher de meilleurs contrats.

Une collecte nette attendue dans le rouge pour les mois à venir

De façon logique, en anticipant une hausse des taux d’intérêt, le cabinet de consultants précise également que la collecte nette sur l’Assurance-Vie devrait être négative dans les mois à venir. D’une part, le vieillissement des encours actuels pousse le montant des reversions des assureurs à la hausse, d’autre part, une hausse de taux pousserai logiquement les épargnants les plus avertis vers un arbitrage de leurs fonds euros vers les livrets épargne ou comptes à terme, plus réactifs à une hausse de taux marquée.

C’est d’ailleurs pour cette raison que le gouvernement a fait passer cette loi sapin 2, consistant à bloquer de façon temporaire les mouvements sur les contrats d’assurance-vie. En ligne de mire, la crainte d’une forte remontée des taux d’intérêt. En attendant 2019...

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur