Crédit immobilier au mois de septembre : taux en petite hausse pour cette rentrée

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Temps morose pour cette rentrée 2025 : les taux des crédits immobiliers en hausse, légère, de 2 à 6 points de base.

Sommaire de l'article

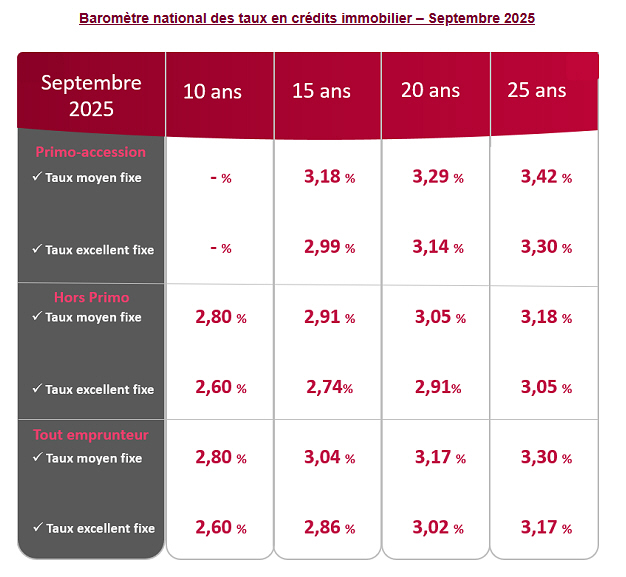

Les courtiers en crédits immobiliers, dont Le Partenaire, le confirment, en ce mois de septembre 2025, la rentrée scolaire s’accompagne d’une légère augmentation des taux de crédits immobiliers sur à peu près tous types de profils emprunteurs et toutes les durées. Au niveau national, les futurs emprunteurs vont pouvoir emprunter à partir de 2,60 % sur 10 ans et jusqu’à 3,42 % sur 25 ans. Comme prévu, le mois de septembre n’apporte pas de surprise malgré cette légère augmentation. Les futurs acquéreurs peuvent toujours emprunter à des taux intéressants.

Taux crédits immobiliers

Pour les primo-accédants avec un bon profil, une augmentation de taux de 0,02 % sur 15 ans, de 0,04 % sur 20 ans et de 0,05 % sur 25 ans. Pour les profils excellents (hors primo-accédants), une augmentation de taux de 0,04 % sur 15 ans, de 0,01 % sur 20 ans et de 0,05 % sur 25 ans.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,15 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 3,85 % | 3,55 % |

| 10 ans | 4,40 %⚠️Taux supérieur au seuil de l'usure de 4.07% | 4,05 % | 3,45 % |

| 15 ans | 4,60 % | 3,95 % | 3,40 % |

| 20 ans | 5,07 % | 4,07 % | 3,42 % |

| 25 ans | 5,05 % | 4,30 % | 3,60 % |

| (*) Mise à jour effectuée le 01/07/2026 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

Même si les moyennes tournent autour de 3,10 % sur 20 ans, les profils solides (apport conséquent, emploi stable, bon dossier) peuvent négocier des taux sous la barre des 3 % avec la possibilité suivant l’âge de baisser le taux avec une délégation d’assurance emprunteur.

Durée moyenne des crédits

La durée moyenne des prêts accordés recule légèrement à 248 mois (260 mois pour l’accession dans le neuf et 259 mois pour l’accession dans l’ancien).

Des prix en hausse dans les zones tendues

Sans surprise, les prix sont repartis à la hausse dans les zones les plus tendues. Et à la baisse dans les zones les moins recherchées. De manière générale, sur la période comprise entre le 1er avril et le 30 juin, les prix des maisons ont bondi de +2,5 %. L’évolution est plus marquée pour les appartements avec +2,9 %. Plusieurs facteurs expliquent cette croissance rapide dans le secteur du résidentiel, notamment l’insuffisance de l’offre dans les zones où le marché est particulièrement tendu. Par ailleurs, les propriétaires qui souhaitent revendre leur bien et en acquérir un nouveau sont de plus en plus nombreux. Couplée au resserrement des conditions de prêt immobilier, cette hausse handicape néanmoins les candidats à la primo-accession.

Coût relatif stable

Le retour de ménages plus aisés tire toujours les revenus des emprunteurs vers le haut, de 2.5 % en 2025, après 1.8 % en 2024. Le coût des opérations remonte aussi plus rapidement avec la généralisation sur tout le territoire des tensions sur les prix des logements, ce qui dégrade également l’indicateur de solvabilité de la demande. Néanmoins le coût relatif qui avait baissé rapidement en 2023 commence à se stabiliser, en réponse à la transformation des clientèles : il s’établit à 4.1 années de revenus.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Crédit immobilier en août 2026 : à quel taux pouvez-vous emprunter ? Demande en ligne

Quel taux de crédit immobilier pourrait vous être proposé en en août 2026 ? Simulation et demande de devis en (...)

Crédit immobilier : les taux se redressent déjà, durablement ?

Initiée depuis le début d’année 2025, la très légère hausse des taux des crédits immobiliers se (...)

Achat immobilier à crédit : la taxe foncière équivalente à plus de 2 mensualités dans certaines villes

La taxe foncière est mise à disposition depuis quelques jours sur l’espace contribuable des propriétaires. Le coût de (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur