Les Français n’ont jamais autant épargné depuis 1979, pour une bonne raison

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Les Français épargnent désormais davantage que les Allemands. Le monde à l’envers. C’est un record d’épargne en France depuis 1979, soit 46 ans. Pour plusieurs raisons, dont une, purement statistiques... Les jeunes actifs épargnent désormais largement, ce qui n’était pas le cas lors des décennies passées.

Sommaire de l'article

L’on disait les Français peu connaisseurs en matière de finances, piètres investisseurs, averses aux risques, et peu enclins à l’épargne. Ils sont champions européens de l’épargne, devant les Allemands.

Les Français n’ont jamais autant épargné depuis 46 ans

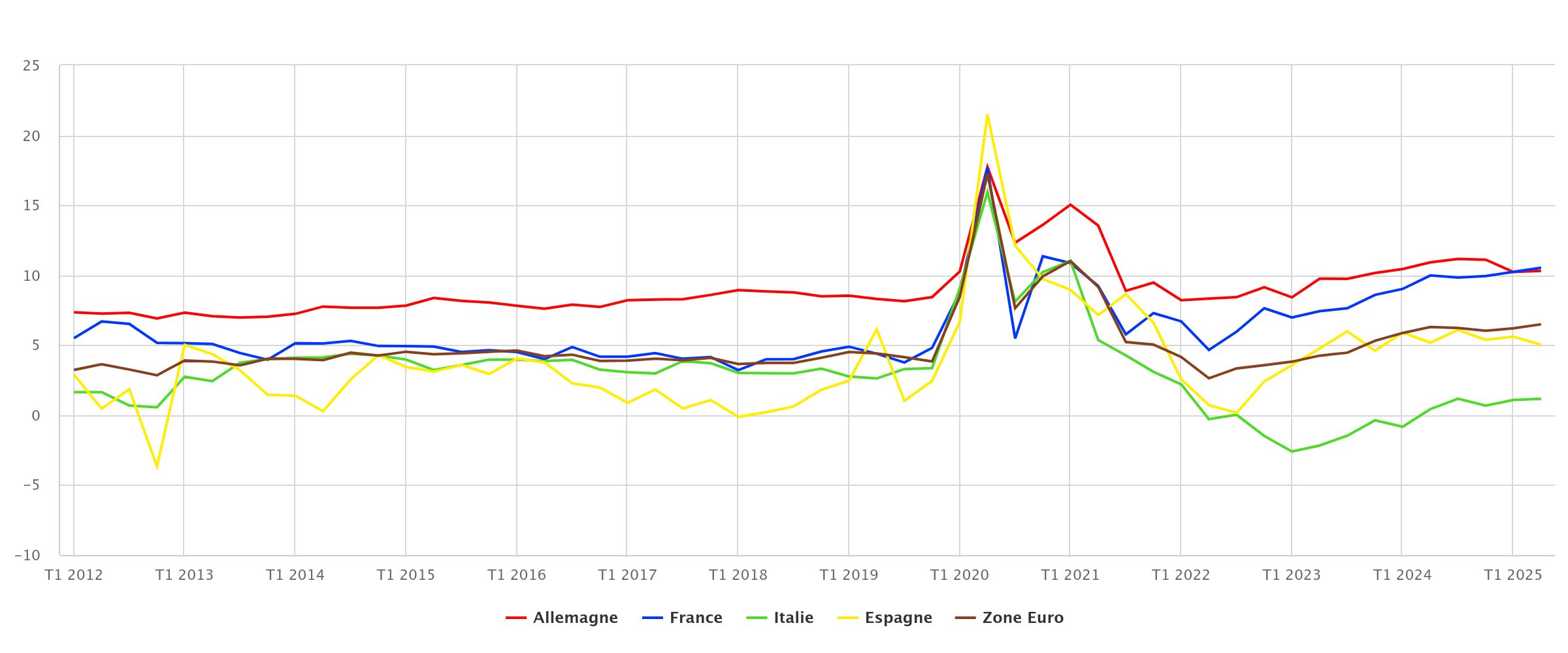

Les Français davantage fourmis que les ex-champions d’Europe, les Allemands... Qui aurait pu croire cela ? Et pourtant, d’après les statistiques publiées par la banque de France, c’est bien le cas, depuis le deuxième trimestre 2025.

Ainsi, la FBF indique : "Le taux d’épargne reste très élevé en France. Depuis son pic de 26,1 % au deuxième trimestre 2020, lié à la chute de la consommation pendant les confinements, le taux d’épargne des ménages était progressivement redescendu, se rapprochant de son niveau d’avant-Covid (15,2 % au quatrième trimestre 2019). Il est toutefois reparti à la hausse ces derniers trimestres, atteignant 18,7% au deuxième trimestre 2025. À titre de comparaison, la France fait partie des pays de la zone euro où le taux d’épargne est le plus élevé (Allemagne : 19,2% ; Espagne : 12,4% ; Italie : 12,3%). De plus, le taux d’épargne financière des ménages français (10,5%) dépasse encore celui des ménages allemands (10,3%)."

Les Français, champions de l’épargne, une réelle bonne nouvelle ? Pas vraiment, tout dépend de l’objectif de cette épargne. Est-ce que les Français ont des revenus plus élevés pour pouvoir épargner autant ? Non. La crainte de jours sombres à venir ? Sans doute, mais cela ne suffit pas à expliquer cet engouement soudaine pour l’épargne. La peur de ne pas avoir de retraite suffisante ? Oui, mais cela ne date pas d’hier. Les craintes sont ravivées à chaque réforme.

En réalité, ce phénomène est avant tout statistique. Ce qui marque ce regain de l’épargne en France repose sur le changement de comportement des jeunes actifs en France. Si les personnes âgées n’ont pas davantage d’épargne que les décennies précédentes, les jeunes actifs en France se sont mis, de leur côté, à épargner massivement. Cela n’était pas le cas durant les décennies passées. Il suffit de constater le nombre de PEA souscrits par les jeunes (mois de 35 ans), cela représente près de 80% des ouvertures de PEA, l’engouement pour les ETF sur les indices américains, l’affluence sur les réseaux sociaux auprès des chaînes d’épargne pour les jeunes, c’est devenu plus qu’une tendance, une véritable mode. Et c’est bien ainsi. Il faudra simplement bien gérer la prochaine crise boursière qu’ils devront affronter. C’est durant la tempête que l’on juge de la qualité d’un bateau. Les places boursières ont été généreuses ces dernières années, ne l’oublions pas.

Une épargne financière de plus de 6400 milliards

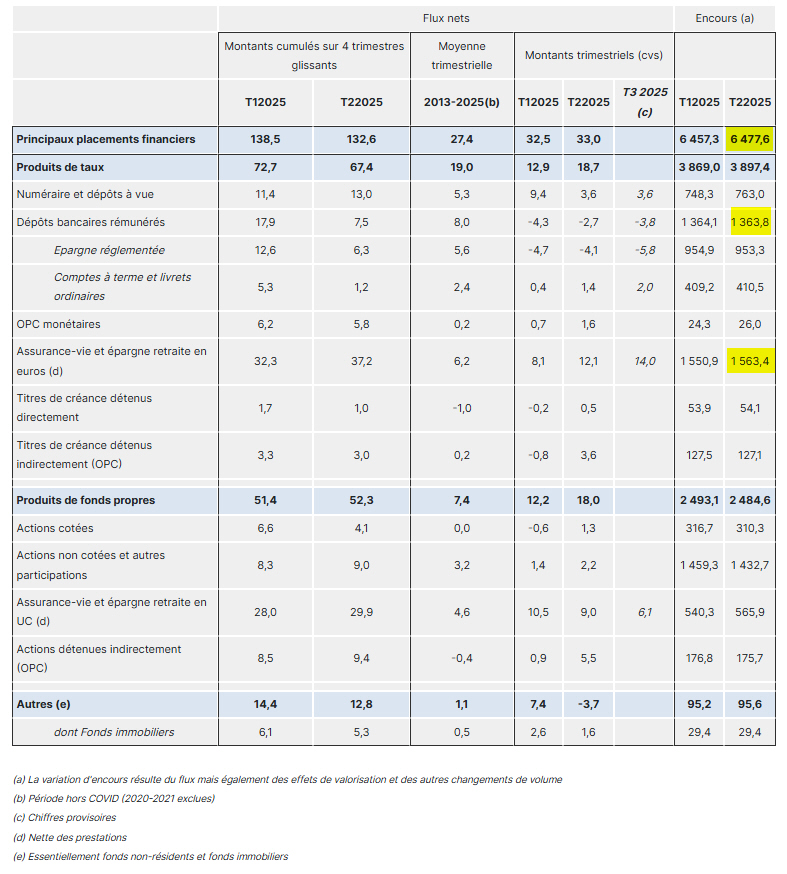

Le patrimoine financier des français avoisine les 6500 milliards d’euros, dont 3 900 milliards d’euros dans des produits de taux (livret A, fonds euros d’Assurance-Vie, livrets réglementés, etc.). Les 763 milliards d’euros détenus sur les comptes courants sont essentiellement composés des flux financiers (versements des salaires). Par ailleurs, les statistiques ne font pas la différence entre compte à vue et compte à vue rémunéré. De plus en plus de banques proposent désormais la rémunération du solde des comptes à vue, à l’instar de Monabanq (2% brut). Ainsi, l’argent laissé sur un compte à vue n’est pas systématiquement dormant, comme l’on peut souvent le lire sur les réseaux sociaux mal informés.

Assurance vie : versements records pour un mois d’octobre, record annuel à venir pour les fonds euros

Le PEA, le marqueur du changement de comportement des Français

Espérons que l’histoire ne se répète pas. Avant chaque grande crise boursière, le PEA atteint son pic de comptes ouverts. C’est en effet après une phase d’engouement pour le PEA qu’une crise boursière vient balayer tous les espoirs des investisseurs particuliers. Et il s’en suit une fermeture massive de PEA. Espérons que lors de la prochaine crise, les investisseurs auront le courage de faire face à une tempête boursière qui, statistiquement, a une probabilité importante de se produire dans les années à venir. Ces dernières années ayant été particulièrement favorables.

Les derniers chiffres consolidés de la Banque de France portent sur 2024 indiquent que les encours de PEA ont progressé de 1,2%, pour atteindre 114 milliards d’euros, 89% des encours sont investis en actions françaises (et jusqu’à 96% pour le PEA-PME). Le nombre de plans continue d’augmenter : plus de 7,28 millions de PEA ouverts fin 2024, les versements annuels ont bondi de 70%, de 4,5 à 7,5 milliards d’euros. Les courtiers en bourse le confirment, les nouveaux détenteurs de PEA sont avant tout des jeunes investisseurs, moins de 35 ans, peu connaisseurs des marchés financiers. Ils investissent sur des ETF principalement, de façon régulière.

Les fonds euros, superstars de l’épargne

Côté placement sans risque, en 2025, les fonds euros auront effectué leur grand retour. Si les jeunes actifs investissent sur des ETF, les plus âgés versent sur des fonds euros et des produits structurés. Côté fonds euros, avec un nouveau record de versement attendu cette année, plus de 115 milliards d’euros, l’enveloppe en assurance vie avoisinera les 2200 milliards d’encours en fin d’année (si les marchés financiers ne dégringolent pas...). Sur cet encours global, les fonds euros représentent toujours près de 70% des encours. La remontée des rendements des fonds euros, la baisse de l’inflation et des taux de l’épargne réglementée, poussent les épargnant à verser sur les fonds euros les plus performants. Les assureurs ont bien senti le filon et propose de multiples bonus de rendements pour tous nouveaux versements, moyennant une prise de risque par ailleurs (proportion du versement à effectuer sur des unités de compte). La partie sans risque se retrouvant alors boosté, pour atteindre, dans le meilleur des cas, les 5%.

Le taux du livret A revu à la baisse dès le 1er février 2026

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Assurance vie : versements records pour un mois d’octobre, record annuel à venir pour les fonds euros

En octobre 2025, les versements en assurance vie atteignent 17,1 milliards d’euros, leur plus haut niveau pour un (...)

Assurance vie : fiscalité 2026 envisagée sur les fonds euros, ne pas se précipiter pour effectuer des rachats

Les épargnants les plus anxieux s’inquiètent de la nouvelle fiscalité portant sur les fonds euros en 2026. Il est (...)

Livret A : la traditionnelle décollecte du mois d’octobre davantage marquée en 2025, pour de bonnes raisons

Chaque année, le livret A voit son encours diminuer tous les mois d’octobre. Paiement de la taxe foncière, solde de (...)

Le taux du livret A revu à la baisse dès le 1er février 2026

L’inflation en rythme annuel devrait avoisiner les 0.9% à 1% en 2025, ce qui va conduire inéluctablement à une (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur