💰 News Epargne

Placer son argent : les jeunes préfèrent largement les CGP à l’IA pour obtenir des conseils avisés

NOUVEAUTÉ ! Selon le premier baromètre CORUM L’Épargne et OpinionWay, la hiérarchie de la confiance financière se recompose.

La décision de blocage de l’évolution du taux du livret A est loin d’être une première ! Mais cette fois-ci, il ne s’agissait pas de 0,25% de hausse mais de 0,50%, soit une augmentation de 22% du taux du livret A !

EconomieInflation France/Zone euroLDDLivret ATaux livret A

Publié le par Denis Lapalus , mis à jour leBénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre prémière souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

La polémique enfle ! Le taux du livret A, le placement épargne le plus utilisé par les Français, restera bloqué à 2,25% au 1er février prochain. Selon la formule de calcul du taux du livret A, le taux aurait dû être de 2,75%, soit une hausse de 22% ! Cette formule avait été mise en place afin d’éviter toute décision politique, et bien c’est raté une fois de plus ! En effet, ce n’est pas la première fois qu’un gouvernement passe outre la formule de calcul du taux.

Ce blocage du taux est officiellement motivé par le gouverneur de la Banque de France, l’inflation étant attendue en baisse dans les prochains mois.

Afin d’éviter une hausse de taux au 1er février, puis une baisse au 1er août prochain, le ministre de l’Economie François Baroin a défendu jeudi la décision du gouvernement de maintenir inchangé le taux du livret A, estimant qu’il fallait "éviter la politique du yo-yo", en marge d’un déplacement à Besançon.

"Je me suis aligné sur les recommandations de la Banque de France. Il faut savoir anticiper car selon nos prévisions, l’inflation va se réduire", a dit François Baroin lors d’un point presse en préfecture du Besançon.

"Il faut éviter la politique du yo-yo. On ne peut pas nous reprocher une mesure électoraliste", a-t-il ajouté.

Sous prétexte que l’inflation serait de nouveau à la baisse dans les mois prochains, le gouvernement décide donc de geler le taux du livret. A 100 jours des élections présidentielles, ce dernier ne souhaite pas être taxé d’opportunisme électoraliste.

Trois points choquent cependant :

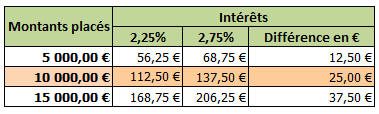

Les chiffres vont bon train, de 500 à 700 millions d’intérêts perdus pour l’ensemble des épargnants. Mais au final, chacun souhaite savoir quel sera le montant de son manque à gagner !

Un manque à gagner de quelque 37,50 € sur 6 mois pour un seul livret A. Pour une famille de quatre personnes, cumulant livret A, LDD, et autre CEL, le manque à gagner peut devenir réellement conséquent !

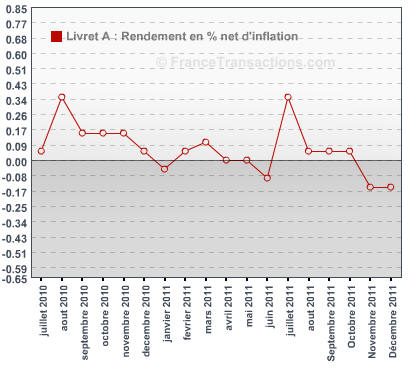

Le taux réel du livret A est négatif ! Plus vous placez sur votre livret, et plus vous perdez d’argent, une fois l’inflation déduite ! Le souci, est que les placements épargne permettant de ne pas perdre une fois l’inflation déduite sont rares !

Les alternatives pour obtenir un meilleur rendement que sur le livret A ne sont pas nombreuses ! Niche fiscale par excellence, le livret A reste le plus souvent imbattable dès lors qu’il faille appliquer la fiscalité accrue depuis le début d’année sur les taux bruts de l’épargne fiscalisée.

Les fonds en euros des contrats d’Assurance-Vie permettent encore de faire, pour les meilleurs 1% de rendement réel. Les

Côté livrets fiscalisés, sans offre promotionnelle, impossible de battre le rendement du livret A. Seules les offres promotionnelles sur les livrets épargne fiscalisés permettent, pendant quelques mois seulement, d’être plus rémunérateurs que le livret A.

Les offres réellement attractives de compte à terme sont rares. Avec la nouvelle fiscalité il faut opter pour des taux bruts supérieurs à 3,44% pour dépasser le rendement du livret A.

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 | Livret Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines. | 👉 EN SAVOIR PLUS | |

| 🥈 2 |  | Livret Meilleurtaux Taux boosté de 5.50% brut, pendant 4 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Livret + Taux boosté de 5.00% brut, pendant 6 quinzaines. | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

NOUVEAUTÉ ! Selon le premier baromètre CORUM L’Épargne et OpinionWay, la hiérarchie de la confiance financière se recompose.

NOUVEAUTÉ ! Le super livret épargne Placement-direct, ouvert auprès de la CFCAL, propose un taux boosté de 5.5% brut, jusqu’à 200.000€ de versement. Détails.

: qui propose la meilleure offre ?")

NOUVEAUTÉ ! Le livret CFCAL est distribué par plusieurs intermédiaires bancaires, avec des taux standards et boostés pouvant être différents. Comparatif.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2026 — FranceTransactions.com © Mon Epargne Online