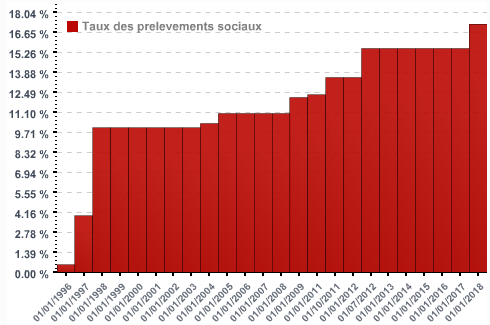

Taux historiques des prélèvements sociaux : le gouvernement fait marche arrière !

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Une très bonne nouvelle pour les épargnants ! Le gouvernement revient sur sa décision de supprimer l’utilisation des taux historiques des prélèvements sociaux.

Sommaire de l'article

Plus de peur que de mal... Le gouvernement aime visiblement jouer avec nos nerfs.

Epargne salariale, PEA et PEL/CEL concernés

Le projet de loi de finances 2018 est en cours de validation. Une mesure avait pour le moins effrayée de nombreux épargnants : la fin de l’utilisation des taux historiques des prélèvements sociaux. En bref, une forte hausse de la fiscalité sur tous les produits des placements épargne à long terme (PEL, PEA, CEL, PERCO, PEE), puisque le taux appliqué aurait été de 17.20% quelque soit l’année de génération des plus-values. Une rétro-activité pour le moins injuste qui n’a pas manqué de susciter l’indignation.

Fort heureusement, est-ce un instant de retour à la raison, ou devant notamment la pression des gestionnaires de l’épargne salariale, principalement investie en actions françaises, que le gouvernement a fait marche arrière. L’application de cette mesure aurait conduit de nombreux épargnants à retirer leurs fonds afin de ne pas subir les 17.20% de prélèvements sociaux, privant ainsi l’économie française d’une source de financement importante. Objectif avoué de l’exécutif, favoriser le financement de l’économie.

Les plus-values générées d’une année sont soumises aux prélèvements sociaux de l’année en question, et non pas à ceux de l’année de la perception effective des gains. C’est notamment le cas pour tous les placements à long terme, tels que le PEL, le CEL, ou encore le PEA, le PEE, ou encore plus flagrant, le PERCO.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Taux historiques des prélèvements sociaux : le gouvernement fait marche arrière !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur