Assurance-Vie : comparatif des performances des profils de gestion

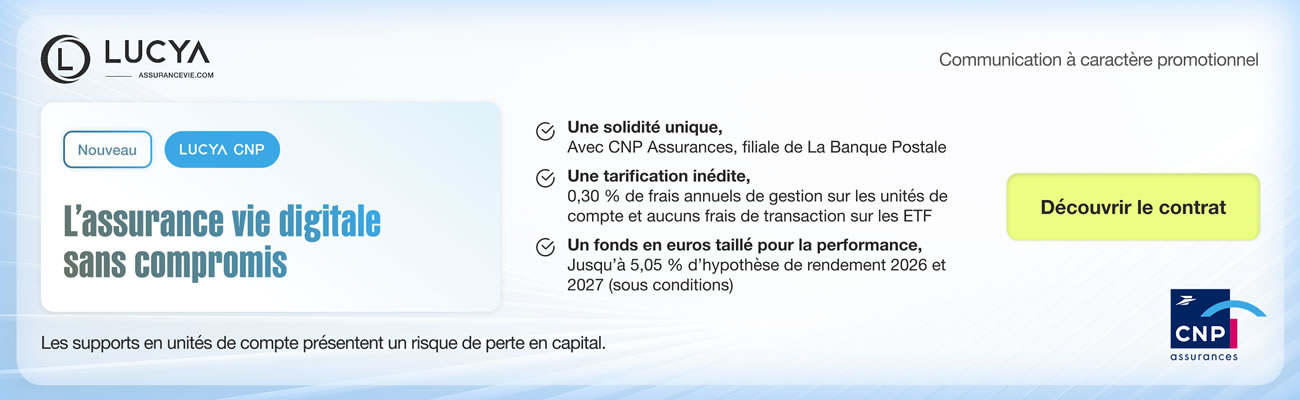

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

La gestion profilée permet aux épargnants d’investir sur une allocation d’unités de compte, établie en fonction d’un profil de risque, sans avoir la contrainte de suivre leurs investissements, au jour le jour. A partir d’un profil de risque, une allocation est définie par un gestionnaire financier, effectuant de son côté, un suivi régulier des placements effectués.

Sommaire de l'article

Gestion profilée

La gestion profilée permet de choisir un profil d’investisseur, du plus sécuritaire au plus offensif, selon le niveau de risque accepté par l’assuré. Ce dernier n’a rien à gérer lui-même. Une fois son profil choisi, l’assureur effectue de façon automatisée les arbitrages recommandés par le gestionnaire du profil.

Mais attention, les profils de gestion ne sont pas personnalisés. Il s’agit uniquement de profils types (sécurité, équilibre, dynamique et offensif), sur lesquels tous les épargnants d’un même profil investissent.

Assurance-vie : performances des profils de gestion sécuritaire en 2016

Performances gestion pilotée/profilée/déléguée, profil d'investisseur SECURITE, pour l'année 2016.| TOP | Contrat d'assurance-vie(1) SECURITE (1) | Performance 2016 (2) | Rappel performance 2015 | Variation par rapport à 2015 en % | Gestionnaire |

|---|---|---|---|---|---|

| 🥇1 | BOURSOVIE | 4,12 % | 4,09 % | +0,73% | EDMOND DE ROTHSCHILD ASSET MANAGEMENT |

| 🥈2 |  LINXEA AVENIR | 2,71 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Défensif. | 3,81 % | -28,87% | MORNINGSTAR/CARMIGNAC |

| 🥉3 |  YOMONI VIE | 2,60 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : PROFIL 2. | NC | NC | YOMONI |

| 4 |  M RETRAITE VIE | 2,46 % PROFIL Répartition de ce profil : 100% fonds euros. | NC | NC | MonFinancier |

| 5 |  MONFINANCIER RETRAITE CAPI | 2,46 % PROFIL Répartition de ce profil : 100% fonds euros. | NC | NC | MonFinancier |

| 6 |  ALTAPROFITS MADELIN | 2,30 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Risque 1. | NC | NC | LAZARD FRERES GESTION |

| 7 |  ALTAPROFITS VIE | 2,30 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Risque 1. | 2,95 % | -22,03% | LAZARD FRERES GESTION |

| 8 |  ALTAPROFITS CAPITALISATION | 2,30 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Risque 1. | 2,95 % | -22,03% | LAZARD FRERES GESTION |

| 9 |  MA SENTINELLE VIE | 2,26 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Modéré. | NC | NC | Morningstar Investment Consulting France |

| 10 | EX DIRECT | 1,68 % | 3,37 % | -50,15% | ROTHSCHILD HDF INVESTMENT SOLUTIONS |

| 11 | RES MULTISUPPORT | 0,32 % | 3,60 % | -91,11% | MACSF |

| MOYENNE PROFIL SECURITE(3) | 2,32 % | -35,58 % | |||

| Performances nettes des frais de gestion, brutes des prélèvements sociaux et fiscaux, des différents contrats référencés sur le site (non exhaustivité des offres du marché).(1) : Contrats d'assurance-vie référencés sur ce guide, identifiant un fonds profilé comme profil SECURITE.(2) : Performances nettes de frais de gestion, brutes des prélèvements sociaux et fiscaux.(3) : Moyenne algébrique simple des données présentées. | |||||

Assurance-vie : performances des profils de gestion équilibré 2016

Performances gestion pilotée/profilée/déléguée, profil d'investisseur EQUILIBRE, pour l'année 2016.| TOP | Contrat d'assurance-vie(1) EQUILIBRE (1) | Performance 2016 (2) | Rappel performance 2015 | Variation par rapport à 2015 en % | Gestionnaire |

|---|---|---|---|---|---|

| 🥇1 | BOURSOVIE | 5,09 % | 6,03 % | -15,59% | EDMOND DE ROTHSCHILD ASSET MANAGEMENT |

| 🥈2 |  DIGITAL VIE PRIME | 3,90 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : EQUILIBRE LAZARD NO 1. Répartition de ce profil EQUILIBRE LAZARD NO 1: L'orientation de Gestion Pilotée (mandat d'arbitrage) que vous avez choisie est LAZARD N°1. Equilibré entre les taux et les actions, ce profil est destiné aux souscripteurs qui recherchent de la souplesse dans l'allocation de leur investissement. Il vise un rendement intermédiaire entre obligations et actions pour un risque sensiblement inférieur à celle des actions. La part actions peut varier entre 30% et 70% de manière à adopter une allocation défensive en cas de perspectives défavorables ou à l'inverse de bénéficier d'une exposition accrue en cas de perspectives favorables. L'allocation entre les différentes classes d'actifs évoluera de façon dynamique en fonction des environnements économiques et de marché. L'horizon, d'investissement conseillé est de 8 ans.. | NC | NC | LAZARD FRERES GESTION |

| 🥉3 | M RETRAITE VIE | 3,61 % PROFIL Répartition de ce profil : 55% fonds euros, 45% UC. | NC | NC | MonFinancier |

| 4 | MONFINANCIER RETRAITE CAPI | 3,61 % PROFIL Répartition de ce profil : 55% fonds euros, 45% UC. | NC | NC | MonFinancier |

| 5 | MA SENTINELLE VIE | 3,44 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Equilibré. | NC | NC | Morningstar Investment Consulting France |

| 6 | YOMONI VIE | 3,40 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : PROFIL 4. | NC | NC | YOMONI |

| 7 | ALTAPROFITS VIE | 3,12 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Risque 5. | 6,82 % | -54,25% | LAZARD FRERES GESTION |

| 8 | ALTAPROFITS CAPITALISATION | 3,12 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Risque 5. | 6,82 % | -54,25% | LAZARD FRERES GESTION |

| 9 | ALTAPROFITS MADELIN | 3,12 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Risque 5. | NC | NC | LAZARD FRERES GESTION |

| 10 | LINXEA AVENIR | 3,08 % | 5,40 % | -42,96% | MORNINGSTAR/CARMIGNAC |

| 11 | EX DIRECT | 2,23 % | 5,56 % | -59,89% | ROTHSCHILD HDF INVESTMENT SOLUTIONS |

| 12 | PATRIMEA PREMIUM | 1,70 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : PATRIMONIAL FLEXIBLE. | NC | NC | NC |

| 13 | RES MULTISUPPORT | 1,12 % | 6,20 % | -81,94% | MACSF |

| 14 |  FRONTIERE EFFICIENTE | 0,90 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Diversity. | NC | NC | NC |

| 15 |  MES PLACEMENTS VIE | 0,60 % | NC | NC | DNCA FINANCE |

| MOYENNE PROFIL EQUILIBRE(3) | 2,80 % | -51,48 % | |||

| Performances nettes des frais de gestion, brutes des prélèvements sociaux et fiscaux, des différents contrats référencés sur le site (non exhaustivité des offres du marché).(1) : Contrats d'assurance-vie référencés sur ce guide, identifiant un fonds profilé comme profil EQUILIBRE.(2) : Performances nettes de frais de gestion, brutes des prélèvements sociaux et fiscaux.(3) : Moyenne algébrique simple des données présentées. | |||||

Assurance-vie : performances des profils de gestion dynamique 2016

Performances gestion pilotée/profilée/déléguée, profil d'investisseur DYNAMIQUE, pour l'année 2016.| TOP | Contrat d'assurance-vie(1) DYNAMIQUE (1) | Performance 2016 (2) | Rappel performance 2015 | Variation par rapport à 2015 en % | Gestionnaire |

|---|---|---|---|---|---|

| 🥇1 | BOURSOVIE | 6,28 % | 7,14 % | -12,04% | EDMOND DE ROTHSCHILD ASSET MANAGEMENT |

| 🥈2 | YOMONI VIE | 5,70 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : PROFIL 7. | NC | NC | YOMONI |

| 🥉3 | MA SENTINELLE VIE | 4,39 % | NC | NC | Morningstar Investment Consulting France |

| 4 | DIGITAL VIE PRIME | 4,20 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : DYNAMIQUE LAZARD NO 2. Répartition de ce profil DYNAMIQUE LAZARD NO 2: L'orientation de Gestion Pilotée (mandat d'arbitrage) que vous avez choisie est LAZARD N°2. Constitué pour plus des deux tiers d'actions, ce profil est destiné aux souscripteurs acceptant d'exposer leur investissement aux variations des marchés d'actions. Il vise sur le long terme un rendement légèrement inférieur à celui des actions pour un risque sensiblement inférieur grâce à la diversification des classes d'actifs. La part actions peut varier entre 50% et 90% de manière à réduire le risque en cas de perspectives défavorables ou à l'inverse de bénéficier d'une exposition maximum en cas de perspectives favorables. L'allocation entre les différentes classes d'actifs évoluera de façon dynamique en fonction des environnements économiques et de marché. L'horizon, d'investissement conseillé est de 8 ans.. | NC | NC | LAZARD FRERES GESTION |

| 5 | ALTAPROFITS VIE | 4,05 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Risque 9. | 8,48 % | -52,24% | LAZARD FRERES GESTION |

| 6 | ALTAPROFITS CAPITALISATION | 4,05 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Risque 9. | 8,48 % | -52,24% | LAZARD FRERES GESTION |

| 7 | ALTAPROFITS MADELIN | 4,05 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Risque 9. | NC | NC | LAZARD FRERES GESTION |

| 8 | M RETRAITE VIE | 3,90 % PROFIL Répartition de ce profil : 30% fonds euros, 70% UC. | NC | NC | MonFinancier |

| 9 | MONFINANCIER RETRAITE CAPI | 3,90 % PROFIL Répartition de ce profil : 30% fonds euros, 70% UC. | NC | NC | MonFinancier |

| 10 | EX DIRECT | 3,48 % | 7,39 % | -52,91% | ROTHSCHILD HDF INVESTMENT SOLUTIONS |

| 11 | LINXEA AVENIR | 3,43 % | 7,82 % | -56,14% | MORNINGSTAR/CARMIGNAC |

| 12 | RES MULTISUPPORT | 1,91 % | 9,67 % | -80,25% | MACSF |

| MOYENNE PROFIL DYNAMIQUE(3) | 4,11 % | -50,97 % | |||

| Performances nettes des frais de gestion, brutes des prélèvements sociaux et fiscaux, des différents contrats référencés sur le site (non exhaustivité des offres du marché).(1) : Contrats d'assurance-vie référencés sur ce guide, identifiant un fonds profilé comme profil DYNAMIQUE.(2) : Performances nettes de frais de gestion, brutes des prélèvements sociaux et fiscaux.(3) : Moyenne algébrique simple des données présentées. | |||||

Assurance-vie : performances des profils de gestion offensif 2016

Performances gestion pilotée/profilée/déléguée, profil d'investisseur OFFENSIF, pour l'année 2016.| TOP | Contrat d'assurance-vie(1) OFFENSIF (1) | Performance 2016 (2) | Rappel performance 2015 | Variation par rapport à 2015 en % | Gestionnaire |

|---|---|---|---|---|---|

| 🥇1 | BOURSOVIE | 8,11 % | 5,38 % | +50,74% | EDMOND DE ROTHSCHILD ASSET MANAGEMENT |

| 🥈2 | YOMONI VIE | 7,00 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : PROFIL 10. | NC | NC | YOMONI |

| 🥉3 | EX DIRECT | 5,88 % | 7,85 % | -25,10% | ROTHSCHILD HDF INVESTMENT SOLUTIONS |

| 4 | MA SENTINELLE VIE | 5,00 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Audacieux. | NC | NC | Morningstar Investment Consulting France |

| 5 | DIGITAL VIE PRIME | 4,28 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : OFFENSIF LAZARD NO 3. Répartition de ce profil OFFENSIF LAZARD NO 3: L'orientation de Gestion Pilotée (mandat d'arbitrage) que vous avez choisie est LAZARD N°3. Ce profil est destiné aux souscripteurs acceptant d'exposer leur investissement aux variations des marchés d'actions. Il vise sur le long terme un rendement de l'ordre de celui des actions pour un risque inférieur grâce à la diversification des classes d'actifs. La part actions peut varier entre 70% et 100% de manière à réduire le risque en cas de perspectives aux actions ou à l'inverse de bénéficier d'une exposition maximum en cas de perspectives favorables. L'allocation entre les différentes classes d'actifs évoluera de façon dynamique en fonction des environnements économiques et de marché. L'horizon, d'investissement conseillé est de 8 ans.

. | NC | NC | LAZARD FRERES GESTION |

| 6 | M RETRAITE VIE | 4,24 % PROFIL Répartition de ce profil : 100% UC. | NC | NC | MonFinancier |

| 7 | MONFINANCIER RETRAITE CAPI | 4,24 % PROFIL Répartition de ce profil : 100% UC. | NC | NC | MonFinancier |

| 8 | LINXEA AVENIR | 3,53 % PROFIL Nom commercial du profil de gestion correspondant à cette performance : Agressif. | 9,42 % | -62,53% | MORNINGSTAR/CARMIGNAC |

| 9 | MES PLACEMENTS VIE | 0,30 % | NC | NC | ROTHSCHILD & CIE |

| MOYENNE PROFIL OFFENSIF(3) | 4,73 % | -12,29 % | |||

| Performances nettes des frais de gestion, brutes des prélèvements sociaux et fiscaux, des différents contrats référencés sur le site (non exhaustivité des offres du marché).(1) : Contrats d'assurance-vie référencés sur ce guide, identifiant un fonds profilé comme profil OFFENSIF.(2) : Performances nettes de frais de gestion, brutes des prélèvements sociaux et fiscaux.(3) : Moyenne algébrique simple des données présentées. | |||||

Certaines compagnies ne communiquent pas les performances de leur profils de gestion, qu’à leurs clients. Ce n’est pas un gage de sérénité...

Vous avez connaissance des rendements 2016 de profils de gestion qui ne figurent pas dans ces listes ? Merci de nous les communiquer, avec la source de votre information. Bien à vous !

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Rendements 2017 des fonds (OPC) : actions (+11.90%), obligations (+0.60%), monétaires (-0.23%)

L’année 2017 a été faste pour les indices boursiers, les fonds actions affichent donc logiquement une performance (...)

Gestion profilée en assurance-vie : comparer leurs performances avec celle du CAC 40 n’a aucun sens !

Les comparaisons abusives sont légion en matière de placements financiers. Après la comparaison ubuesque des (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur