Fiscalité / imposition des SCPI 2026 : comment déclarer ses revenus et ses plus-values ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

La déclaration des revenus des SCPI, détenues en direct, est complexe et rébarbative. Accrochez-vous !

Sommaire de l'article

SCPI détenues en direct : la corvée de la déclaration fiscale

Les SCPI, détenues en direct, sont soumises à la fiscalité, sur les revenus fonciers perçus, les éventuels revenus financiers, mais également sur les plus-values réalisée lors de la revente des parts. Régime micro-foncier ou régime réel, deux options mises à disposition du contribuable, mais des conditions strictes s’appliquent.

SCPI fiscales et SCPI de rendement

En dehors des SCPI fiscales, dont la spécificité de chacune est liée à une niche fiscale (Pinel, malraux, déficit foncier, denormandie, besson, robien, girardin, demessine, LMP, LMNP, censi bouvard, etc.), la fiscalité des SCPI est identique à celle de l’immobilier classique. Chaque associé est imposé sur les loyers qu’il reçoit, tout comme sur l’éventuelle plus-value qu’il réalise lors de la revente de ses parts. Plus rare, certaines SCPI placent leurs liquidités, et conduisent alors les porteurs de parts à déclarer également des revenus financiers (et non fonciers). Ces revenus financiers sont alors imposés comme tout autre placement financier, à l’IR (fiscalité des intérêts).

A noter : les parts de SCPI détenues via l’assurance-vie sont fiscalisées dans le cadre avantageux de l’Assurance-Vie et ne sont donc pas concernées par la fiscalité portant sur les revenus fonciers. En revanche, le capital investi, via l’assurance-vie, sur des parts de SCPI, OPCI, etc. entre en ligne de compte pour l’assiette d’imposition soumise à l’IFI.

Les IFU, source de vos déclarations

Si vous détenez des parts de SCPI en direct, les sociétés de gestion vont adressent par courrier postal votre IFU (Imprimé Fiscal Unique). C’est réglementaire. Généralement bien réalisés, il faut cependant ne pas se précipiter pour effectuer sa déclaration, les erreurs sont fréquentes, et des mises à jour sont envoyées par les sociétés deux ou trois semaines après le premier envoi. Ces IFU sont à suivre pour votre déclaration. Ce document sera à adresser aux services fiscaux en cas de demande d’informations de leur part. Il ne s’agit pas d’un contrôle fiscal, juste d’une demande de complément d’informations.

Régime Micro-foncier ou régime Réel

Les revenus issus des SCPI sont soumis au barème de l’impôt sur le revenu (IR). Au choix du contribuable, et selon sa situation, ce premier peut opter soit pour le régime micro-foncier, soit pour le régime réel.

Micro-foncier : L’option pour le régime du micro foncier est possible à la condition que l’associé dispose de revenus fonciers sur des immeubles détenus en direct non soumis à un régime particulier (meublés, pinel, duflot, robien etc) et que son revenu foncier annuel brut n’excède pas 15.000 €. Ce bien loué doit être nu ! Si vous détenez une ou plusieurs locations meublés, sans au moins une location nue, vous ne pouvez pas opter pour le régime micro-foncier. De même, si l’associé n’a que des revenus fonciers en provenance de parts de SCPI, il ne peut pas choisir le régime du micro foncier. En micro-foncier, le fisc appliquera un abattement de 30% sur le montant déclaré. Aucune autre déduction n’est possible.

Conditions pour opter pour le régime Micro Foncier :

Les conditions d’application du régime micro foncier sont les suivantes (référence : Bofip n° 801-RFPI-DECLA-10). Toutes ces conditions sont cumulatives.

- Les revenus annuels perçus par le foyer fiscal, imposables dans la catégorie des revenus fonciers, sont inférieurs à 15.000 euros ;

- Le foyer fiscal n’a pas opté pour le régime réel ;

- Un membre du foyer fiscal possède au moins un bien immobilier donné en location nue (ie, pas en meublé) ;

- Aucun membre du foyer fiscal n’est propriétaire de monuments historiques et assimilés ou d’un immeuble bénéficiant d’un régime de déduction spécifique (ancien Malraux, Perissol, Besson, Robien...) ou de parts de sociétés détenant ces immeubles ou bénéficiant elles-mêmes de déductions spécifiques (Borloo SCPI ou Robien SCPI) ;

- Le foyer fiscal ne demande pas à bénéficier des réductions d’impôts prévues par les articles 199 decies EA et 199 decies F du Code général des impôts (travaux de réhabilitation).

Régime réel : Obligatoire si vos revenus fonciers sont supérieurs à 15.000€ par an ou si vous ne disposez pas par ailleurs d’un logement nu mis en location. Optionnel si vos revenus fonciers sont inférieurs à 15.000 € par an en lieu et place du régime micro-foncier (CGI, art. 32-4). L’option est alors exercée de manière irrévocable pour une durée de trois ans.

Formulaires fiscaux

Afin de déclarer les revenus perçus de SCPI détenues en direct, il vous faudra utiliser les formulaires suivants :

- Déclaration 2042 (formulaire général de déclaration de revenus),

- Déclaration 2042 C, (Déclaration complémentaire de revenus),

- Déclaration 2047 (Revenus de SCPI provenant hors de France),

- Déclaration 2044 (uniquement pour le régime réel).

SCPI financées à crédit

Comme le financement à crédit de parts de SCPI n’est pas possible via l’assurance-vie, de nombreux investisseurs détiennent donc des parts de SCPI en direct, financées via un crédit à la consommation (ou immobilier dans certains cas). Les intérêts payés par l’investisseur pour ces crédits sont à indiqués dans la déclaration de revenus, formulaire. Les intérêts payés à titre personnel sont à ajouter aux éventuels intérêts d’emprunt payés par la SCPI. Attention, si un crédit à servi au financement de l’acquisition de plusieurs SCPI, vous devez calculer votre propre ventilation des intérêts payés au prorata du prix d’acquisition de chacune des SCPI. Conservez bien vos calculs, en cas de demande d’informations des services fiscaux, cela vous évitera quelques sueurs froides.

Formulaire 2044

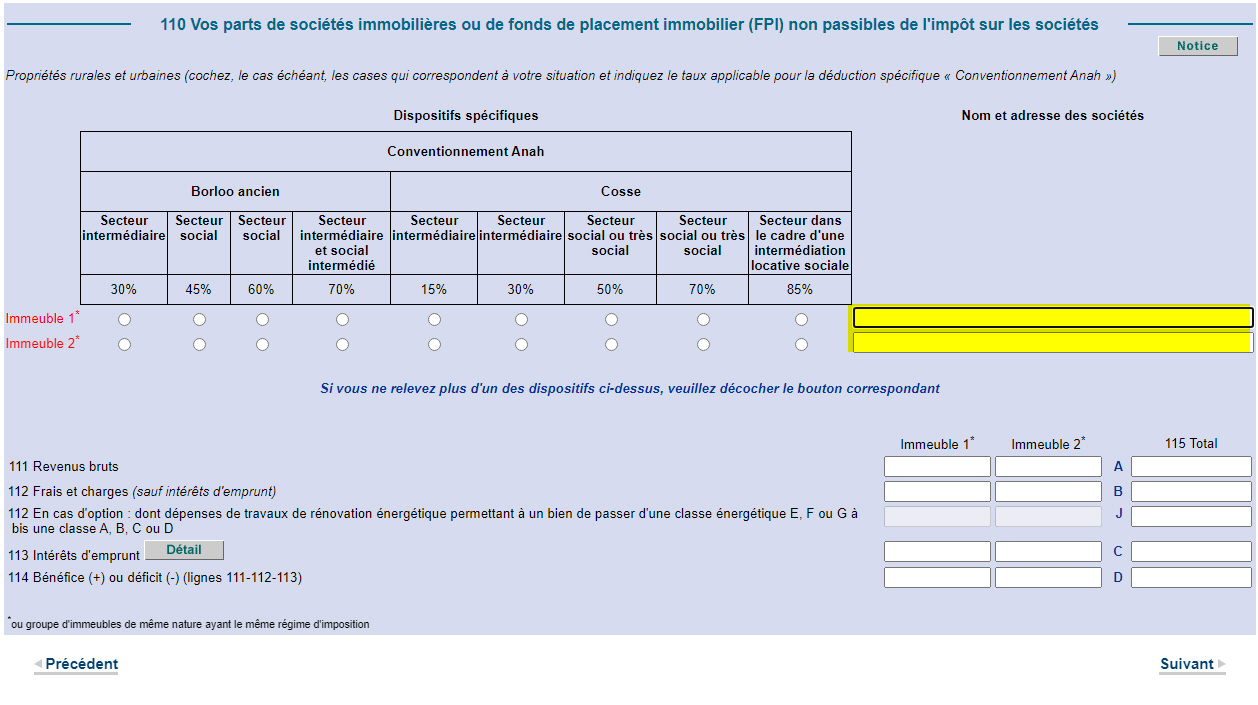

Vous allez d’abord devoir choisir le nombre de sociétés dont vous allez déclarer des revenus. C’est assez surprenant, mais pour les services fiscaux, 1 SCPI par pays dans lequel elle investit = 1 immeuble. Donc si vous avez investi dans une SCPI présente dans 6 pays, elle comptera pour 6 immeubles.

Inutile d’avoir une feuille de tableur pour faire le cumul des différents IFU, car le formulaire en ligne le fera pour vous. Toutefois, cela ne fonctionnera que si vous n’avez pas financé vos SCPI à crédit. Dans ce cas, vous devez tout recalculer vous-même le montant des intérêts d’emprunt à déclarer. En effet, la situation peut rapidement devenir complexe car tous les intérêts de vos emprunts ne sont pas à prendre en compte, tout dépend de la SCPI en question.

Nom et adresse des sociétés : Pour chaque SCPI, indiquez son nom et l’adresse de son siège social. Ne cochez aucune case pour les dispositifs d’incitation fiscal (sauf si évidemment vous détenez une SCPI fiscale listée).

Ligne 110 : Remplissez une ligne par SCPI en indiquant le nom de chaque SCPI, ou la combinaison SCPI / Pays.

Ligne 111 : Revenus bruts, Reportez le montant total des revenus fonciers bruts de la SCPI (y compris de source étrangère).

Ligne 112 : Frais et charges (sauf intérêts d’emprunt) : Indiquez le montant total des frais et charges déductibles de la SCPI.

Ligne 113 : Intérêts d’emprunt : Indiquez le montant des intérêts d’emprunt de la SCPI.

En cas de financement à crédit, ajoutez au montant indiqué par la SCPI la quote-part des intérêts d’emprunt déductible, calculée au prorata des revenus imposables en France. Ce prorata est généralement donné par la SCPI.

Ligne 114 : Bénéfice (+) ou déficit (-) : Le résultat se calcule automatiquement.

Formulaire 2047 (SCPI investies hors de France

Accédez au formulaire par le même menu de gauche que pour le formulaire 2044 et sélectionnez les revenus à déclarer via le formulaire.

Rubrique 4 : Indiquez pour chaque pays d’origine des revenus fonciers (hors France), l’adresse des immeubles et le montant des revenus imposables en France. Pour l’adresse vous pouvez indiquer la combinaison “

Rubrique 6 : Rubrique pour les SCPI investissant dans des pays dont les revenus de source étrangère ouvrent droit à un crédit d’impôt égal à l’impôt français (cas de l’Allemagne et de l’Espagne par exemple). Indiquez le montant des revenus après imputation des charges, sans déduire l’impôt payé à l’étranger.

Rubrique 8 : Rubrique pour les SCPI investissant dans des pays dont les revenus sont exonérés mais entrent dans le calcul du taux effectif (par exemple Pays-Bas, Irlande).

Formulaire 2042

En débutant votre déclaration de revenus par les annexes, les montants seront automatiquement reportés sur la 2042 si vous avez activé le report automatique.

Rubrique 2 : Vous pouvez avoir à valider des montants notamment sur les cases 2TR, 2TS, 2CG, 2BH, 2CK. **Ils sont normalement pré-remplis par la société de gestion.**

Rubrique 4 :

- Case 4BA : pré-remplie. Reportez le montant des revenus fonciers imposables (ligne 115 du formulaire 2044).

- Case 4BL : pré-remplie. Reportez le montant des revenus de source étrangère ouvrant droit à un crédit d’impôt (total des montants de la rubrique 6 du formulaire 2047).

- Case 4EA : Reportez le montant indiqué dans l’IFU.

Rubrique 8 : - Case 8TI : pré-remplie. Sinon, reportez le montant total des revenus exonérés (total de la rubrique 8 du 2047 si vos SCPI ont choisi cette méthode déclarative et non la déclaration via la case 4EA).

- Case 8TK : pré-remplie. Sinon, reportez le montant total des revenus ouvrant droit à un crédit d’impôt égal à l’impôt français (total de la rubrique 6 du 2047).

Financement à crédit : -* Si vous avez investi à crédit, vous devez déduire des montants reportés en cases 4EA, 8TI et 8TK du formulaire 2042-C, la quote-part des intérêts d’emprunt relatifs aux revenus de source étrangère.

Déficit foncier, un cas particulier

C’est un cas plus rare, mais certains investisseurs se retrouvent en déficit foncier via des placements en SCPI (en dehors de souscription de SCPI fiscales déficit foncier). Le déficit foncier est identique à une acquisition immobilière classique, mais reste uniquement applicable sur les revenus fonciers. En cas d’achat des parts de SCPI à crédit, les intérêts d’emprunt sont déductibles par le contribuable de ses revenus fonciers et viennent donc diminuer l’imposition des revenus fonciers. Il est important de comprendre que ce déficit foncier ne vient en déduction que des revenus fonciers, et non des autres revenus du contribuable. L’effet défiscalisant de ce montage est donc très limité. En cas de dépassement de l’abattement de 10.000€, la fraction non imputée est reportable sur les revenus fonciers des dix années suivantes. Par ailleurs, attention, les intérêts d’emprunt ne sont déductibles que pendant une durée de 10 années, donc souscrire un emprunt sur plus de 10 années n’est pas recommandé.

Plus-values de vente de SCPI

Imposition des plus-values sur les cessions de parts de SCPI ? Lors de la revente des parts de SCPI, la plus-value correspond à la différence entre la somme provenant du produit de la vente et le prix d’acquisition des parts. Tout comme pour la fiscalité des biens détenus en direct, il faut tenir compte de l’abattement progressif qui s’appliquera comme suit :

- 6% d’abattement entre la 6ème et la 21ème année

- 4% d’abattement entre la 22ème année

En ce qui concerne les prélèvement sociaux l’exonération n’a lieu qu’à partir de 30 ans de détention. Avant cette date, les porteurs de parts bénéficient des abattement suivants :

- 1.65% d’abattement entre la 6ème et la 21ème année

- 1.6% d’abattement entre la 22ème année

- 9% d’abattement entre la 23ème et la 30ème année

Le taux d’imposition sur la plus-value est de 34.50% (prélèvements sociaux inclus). Le montant de l’impôt sur la plus value est nul au delà de 30 années de détention.

Impact IFI

La société de gestion édite pour chacune de ses SCPI une valeur IFI. Pour les SCPI à capital fixe la valeur IFI à déclarer correspond au prix de retrait. Pour les SCPI à capital variable, la valeur IFI retient le prix d’exécution.

Barème IFI

| Valeur nette du patrimoine soumis à l'IFI | Taux d'imposition IFI |

|---|---|

| Valeur au-delà de laquelle l'IFI est activé : 1.300.000,00 € | |

| Jusqu'à 799 999 € | 0,00 % |

| De 800 000 € à 1 300 000 € | 1,00 % |

| De 1 300 001 € à 2 570 000 € | 1,00 % |

| De 2 570 001 € à 5 000 000 € | 1,00 % |

| De 5 000 001 € à 10 000 000 € | 1,00 % |

| A partir de 10 000 001 € | 1,00 % |

| Un bien immobilier exonéré d'IFI par foyer fiscal, dans la limite d'une valeur imposable de 1 million d'euros. | |

Sélection de 3 Plans Épargne Retraite Individuels

GARANCE VIVACITE (GARANCE) Jusqu'à 0% de frais sur versements sur le PER Vivacité de Garance

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

SCPI et Assurance-Vie : le Duo gagnant !

De plus en plus de contrats d’assurance-vie proposent la souscription de parts de SCPI (Société Civile de Placement (...)

Assurance-vie / Immobilier : Intégrer des SCPI dans son contrat, un bon plan épargne !

Investir dans l’immobilier indirect : Combiner les avantages d’un placement immobilier en parts de SCPI avec (...)

Assurance-vie / SCPI : liste des contrats pour investir en SCPI

Sélection de contrats d’assurance-vie référencés sur le guide épargne pour investir dans les SCPI. Fiche détaillée de (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur