Multiples records sur le CAC40 et vos unités de compte affichent toujours des moins-values, où le problème ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Vous l’avez sans doute constaté, vos unités de compte sont en souffrance, alors que l’indice CAC40 ne cesse de battre record sur record. Il se passe quoi au juste ?

Sommaire de l'article

Difficile d’accepter des pertes financières quand les marchés sont baissiers et de ne pas voir apparaître des plus-latentes quand les marchés sont haussiers... Comme l’impression de perdre dans tous les cas. Vous vous reconnaissez ?

Indice CAC40 superstar...

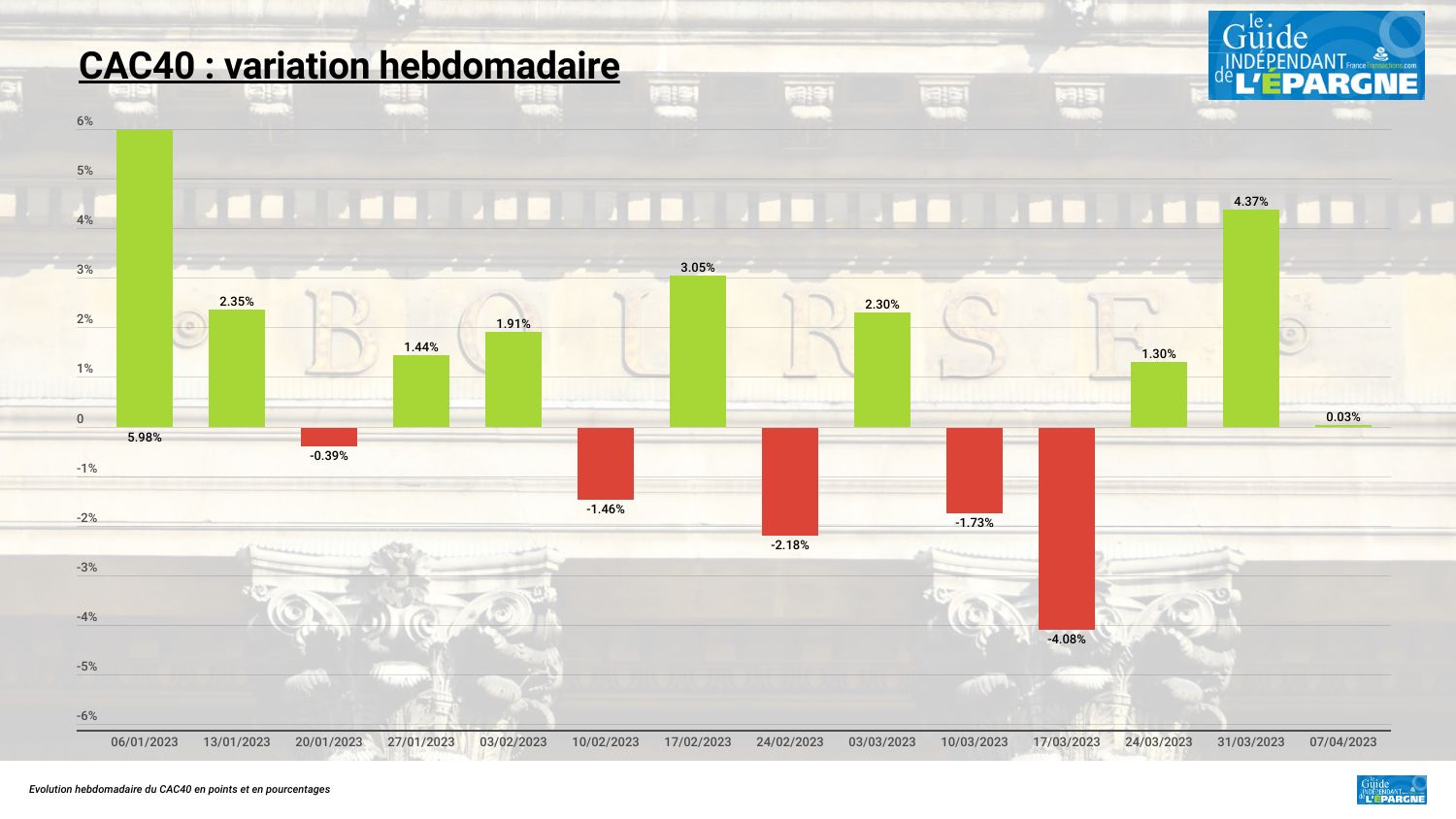

L’indice CAC40 a passé le seuil historique des 7500 points ! L’indice CAC40 a battu de nouveaux records plusieurs jours d’affilée, montrant l’engouement des investisseurs. Bonne chose. Toutefois, en tant qu’épargnant, vous avez du mal à voir comme ces envolées des valeurs françaises se concrétiser sur vos placements en unités de compte au sein de vos contrats d’Assurance-Vie. Côté gestion pilotée, donc des allocations pourtant effectuées par des professionnels, ce n’est pas tellement plus brillant. Comment expliquer une telle différence ?

Simple, une question d’exposition

C’est simple. Les unités de compte sur lesquelles vous avez investies ne sont pas exposées principalement au CAC40. L’envolée du CAC40 est liée au secteur du luxe. Les 4 valeurs phares du luxe du CAC40 (Kering, Hermès, L’Oréal, LVMH) totalisent pas moins de 37% de l’indice ! Tout simplement. Ce sont ces valeurs qui s’envolent avec la publication d’excellents résultats. En effet, si vous regardez la valorisation des autres valeurs du CAC40, l’engouement est nettement moins fort.

Manque de réactivité lors des phases de baisse

Par ailleurs, lors des fortes baisses, vous n’avez pas réagi rapidement, et les moins-values sur vos unités de compte se sont imposées. Les conseillers financiers martelant que peu importe les baisses, l’assurance-vie étant un placement de long terme, il suffit de se laisser porter et de ne pas réagir. Très facile comme argument, mais pas très rentable sur le long terme. La meilleure des gestions n’est pas de laisser courir les pertes, mais de les couper dès le franchissement du seuil limite. Si vous n’acceptez que des pertes de 6% (profil équilibre) par exemple, vous devez être à même de couper dès ce niveau atteint. Il est tout à fait anormal que des profils d’investisseurs de type Equilibre se retrouvent avec des moins-values latentes de 18% sur leurs unités de compte à fin 2022.

Diluer les risques, cet adage de tous les œufs dans le panier

C’est toujours le même adage. Ne pas mettre tous ses œufs dans le même panier, tant de fois prononcé par ces conseillers financiers. Et bien, si cela est une bonne chose quand certains marchés virent au rouge (bien que cela n’est pas vraiment fonctionné en 2022, puisque marchés actions et obligataires étaient dans le rouge), cela peut être également pénalisant quand certains marchés sont porteurs et pas d’autres... Et c’est ce qu’il se passe actuellement.

Quelle est la proportion de vos unités de compte sur les valeurs du luxe français ?

Si vous souhaitez voir apparaître une spectaculaire remontée de la valorisation de vos unités de compte au sein de vos contrats d’assurance-vie, vous devez vous demander quelle est la part de vos investissements sur le secteur du luxe français depuis ces 6 derniers mois. Vous aurez l’explication. Et je vois déjà poindre votre question, quelles sont les unités de compte à choisir pour miser sur le secteur du luxe ? Et ma réponse sera concise : c’est déjà trop tard pour investir sur ce secteur.

Est-il trop tard ? Oui !

Ce n’est pas maintenant qu’l faut commencer à investir sur les valeurs du luxe. Vous avez rater le coche, rien de grave, n’allez pas jouer au dindon de la farce en allant investir au plus haut du marché. Personne ne peut prédire jusqu’où cet engouement pourra faire grimper les cours, mais une seule chose est certaine : quand tout le monde se précipite pour investir sur un secteur, c’est qu’il est, soit temps d’en sortir et donc de vendre, soit temps d’en dénicher un autre moins cher. La spéculation n’a pas sa place en assurance-vie.

CAC40 : un indice à part

Pour rappel, le CAC40 est indice hors dividende, il n’est donc pas réglementaire pour être utilisé par les professionnels, afin de ne pas spolier les particuliers investisseurs. Ces premiers se mettraient alors les dividendes dans la poche. C’est bien ce qu’il se passait encore quelques années de cela. Les fonds CAC40 distribués via l’assurance-vie ne redistribuaient pas les dividendes. Mais désormais, cette astuce de balayeur, n’est plus autorisée. Ainsi, les indices utilisés par les fonds (OPC ou ETF) sont des indices avec dividendes intégrés, sans quoi, les épargnants seraient constamment perdants. Il faut se rappeler que la seule façon de gagner sur les marchés financiers est de viser le rendement, et non pas les variations des cours. L’envolée de l’indice CAC40, sans dividende, n’a donc que peu d’intérêt pour l’investisseur de long terme. Le suivi de l’indice CAC40 dividendes inclus est bien plus éclairant (Cours CAC40 Gross Total Return (BoursoBank)).

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Assurance-vie en août 2026 : avis de tempête sur vos unités de compte ?

Les marchés financiers sont clairement orientés à la baisse. Que faire pour vos unités de compte (...)

Quelle répartition fonds euros / unités de compte choisir ?

Choisir entre un potentiel de rendement et la préservation de son capital, c’est un dilemme auquel tout épargnant (...)

Quelles unités de compte (UC) choisir ?

Qui dit rendement plus élevé que les fonds euros, dit prise de risque de perte de capital. Comme un épargnant averti (...)

CAC40 : nouveau record historique à 7519.61 points, après une semaine totalement folle, +2.66%

Certains diront qu’il ne s’agit pas d’une bulle financière. Le CAC40 signe un nième record cette semaine après +2.66% de (...)

Assurance-vie, nouveau record absolu des encours à fin juin 2023 : 1.911 milliards d’euros

Avec la hausse des marchés financiers, l’encours total en assurance-vie a battu un nouveau record absolu : pas moins (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur