Assurance-vie : forte hausse des taux d’intérêt des emprunts d’État, les rendements des fonds en euros vont grimper !

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Dans tout cet océan de mauvaises nouvelles, la hausse des taux d’intérêt, notamment ceux des emprunts d’Etat, négatifs 6 mois de cela, et pointant au-delà des 2% en juin, pourrait bien confirmer un retour à la hausse des rendements des fonds en euros. Toutefois, il convient de ne pas trop s’emballer, l’inertie d’un fonds euros est telle qu’une remontée des rendements ne se fera que sur la durée...

Sommaire de l'article

Si certains donnaient les fonds en euros pour mort, avec ce changement de paradigme, et ce retour du monde de la finance sur ses pieds (taux d’intérêts positifs), les rendements des fonds en euros devraient repartir à la hausse, dès 2022. Si les taux de rendement de l’épargne sans risque ont déjà entamé sa hausse (livret A, LEP, comptes à terme, livrets bancaires), la hausse reste encore peu importante.

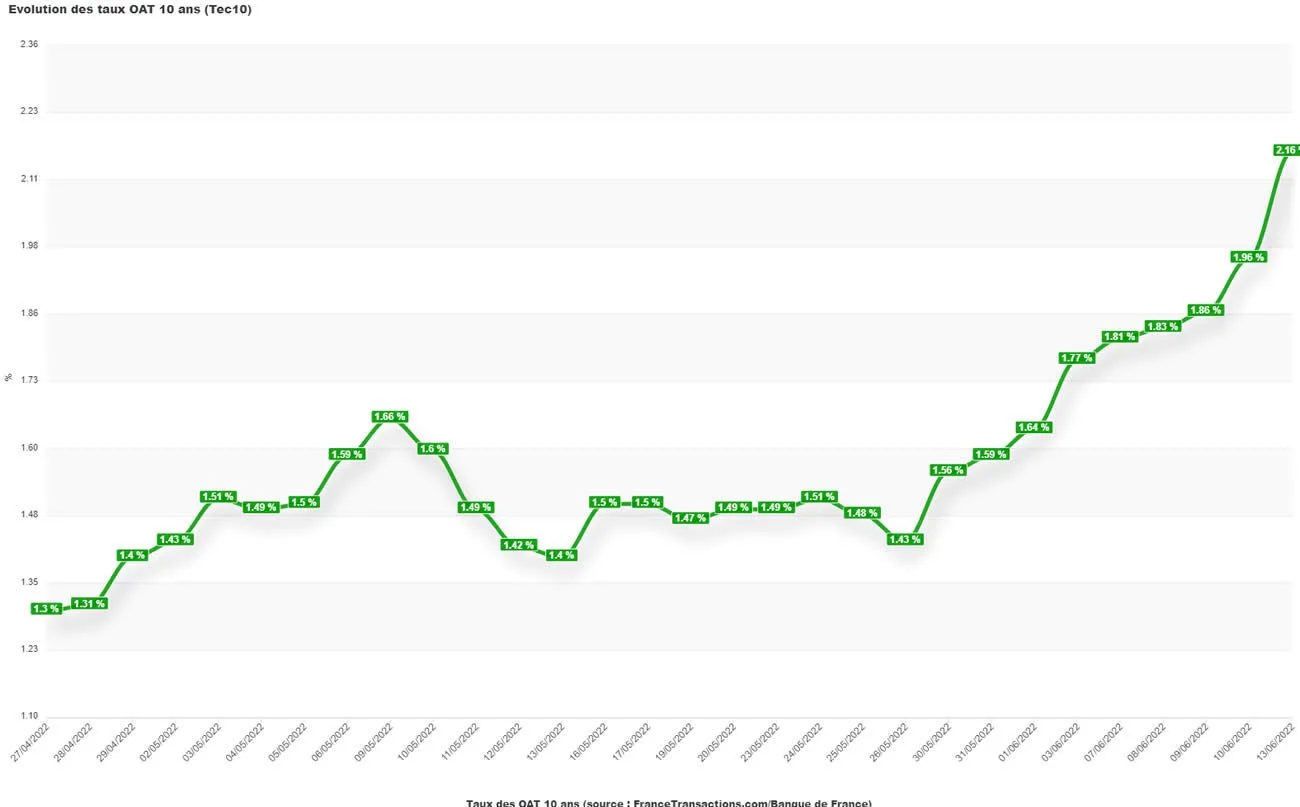

Hausse fulgurante des taux des emprunts d’État

Vous ne pouvez pas passer à côté, car si le sujet de la dette abyssale de la France inquiète de nouveau les médias financiers, c’est le signe paradoxale d’une bonne nouvelle pour les épargnants. En effet, la majorité de l’épargne financière des Français est justement investie sur la dette du pays. Les fonds en euros, donc les assureurs français, sont les premiers clients des emprunts d’Etat du pays, et souscrivent jusqu’à 40% de la dette nationale.

Difficile de l’accepter quand les taux sont négatifs, certains voyaient déjà la mort des fonds en euros. Mais, les meilleurs conseillers financiers restent ceux qui ne font pas de pari sur l’avenir. Depuis quelques jours, la hausse des taux d’intérêts est fulgurante. Certes, il ne s’agit que des taux d’intérêt de marché, le taux des oat 10 ans, et non pas encore les nouvelles émissions obligataires.

Pas de krach obligataire pour les porteurs de lignes obligataires jusqu’à maturité

Lors de remontée de taux d’intérêt, le cours des obligations à taux fixe baisse. Seuls les investisseurs appliquant une stratégie de valorisation de leurs lignes, et ne portant pas leurs obligations souscrites jusqu’à leur maturité, se retrouvent dans la tourmente. Les gestionnaires des fonds euros ont recours à une stratégie de portage des obligations à maturité. Ce krach obligataire ne concerne donc pas les fonds euros, tant que les épargnants ne viennent pas demander en masse le rachat de leur contrat.

Nouvelles émissions obligataires, les coupons en forte hausse

Vous le savez le gérant de portefeuille de fonds en euros souscrit à des obligations afin de les conserver jusqu’à leurs échéances. La chute des cours de obligations lorsque les taux grimpent, comme actuellement, ne concerne pas les fonds en euros. En revanche, ce que scrutent les gérants ce sont les nouvelles émissions obligataires, avec des taux de rendement

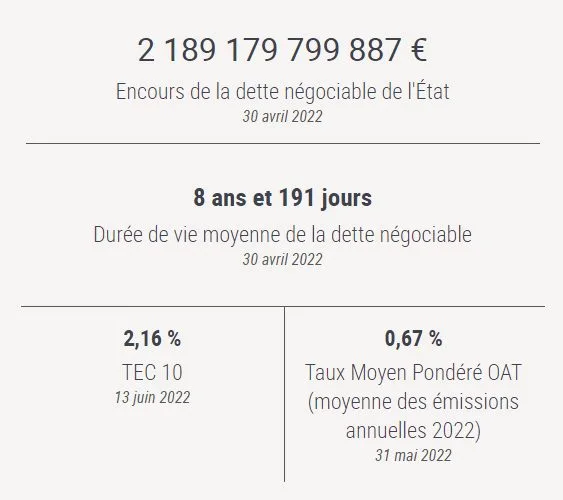

- Dettes d’État français, non indexées sur l’inflation : Les émissions obligataires par l’Agence France Trésor (AFT) ne sont pas encore à ce niveau de 2% et plus, mais cela n’est plus qu’une affaire de semaines. Avec la hausse annoncée des taux directeurs de la BCE, c’est un mouvement généralisé vers la hausse de tous les taux financiers. Que ce soit du crédit immobilier, aux taux de l’épargne sans risque, ou encore ceux des émissions obligataires du privé, et donc même, ceux des emprunts d’Etat.

- Obligations indexées sur l’inflation (OATi) : les assureurs peuvent également bénéficier des émissions d’obligations d’Etat indexées sur l’inflation. Ces précédentes émissions obligataires dont les taux de rendement sont actuellement proches des 6%. Ainsi, les prochaines émissions des OAT€i qui auront lieu mi-juin proposeront par exemple, une échéance 25/07/2027 affichent un taux de 1,85 %, ou encore de 1.80% sur un horizon de placement allant jusqu’en 2024.

- Emissions obligataires privées : les taux nominaux des obligations des entreprises privées sont en forte hausse. Des taux de rendement proposés parfois très attractifs (7% et davantage), mais le risque est évidemment élevé. Les fonds en euros ne seront que très faiblement investis sur ces émissions privées à haut risque.

Pas d’emballement pour les rendements des fonds euros...

Une bonne nouvelle, mais pas une volte-face foudroyante. Plus les encours d’un fonds en euros sont importants et plus le renouvellement de ses lignes obligataires prendra du temps. Autant dire que les fonds en euros moribonds de 2021 mettront quelques années avant de changer de cap et ne seront pas les champions du rendement dès 2023. En revanche, les fonds en euros davantage agiles devraient voir leurs rendements grimper assez rapidement, puisque ces nouvelles émissions obligataires vont apporter un ratio rendement/risque bien plus élevé que celui accessible en 2021. En revanche, les fonds en euros, dynamiques, terme marketing pour indiquer une exposition sur les marchés financiers à risques, seront les grands perdants de 2022, après cette purge sur les indices boursiers. Pas réellement de surprise, l’explosion de la bulle financière après ces années d’inondation de liquidités des marchés financiers est même saine pour le long terme.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Taux OAT (Obligations Assimilables du Trésor)

Taux OAT : suivre l’évolution des taux de l’OAT 10 ans permet d’avoir une tendance sur le future hausse ou baisse des (...)

Moyenne mensuelle OAT 10 ans

Evolution de l’OAT 10 ans et de sa moyenne mensuelle.

Taux août 2026 : tous les taux d’intérêts à suivre (inflation, crédit, usure, épargne, compte à terme, OAT, etc.)

Août 2026 : tous les taux que vous devez connaître pour bien gérer votre argent.

Assurance-vie : Comparatif des fonds euros selon leur ancienneté

Assurance-vie : La crise financière a changé la donne pour les fonds en euros. Les fonds en euros jeunes ont profité (...)

Fonds euros : liste des bonus de rendements 2022 proposés par les assureurs

Envie de plus de rendements sur vos fonds euros en 2022 ? Plusieurs assureurs proposent désormais des bonus de (...)

Assurance-vie : Calcul du rendement des fonds euros

Assurance-vie : Comment est calculé le rendement d’un fonds en euros ? Chaque fin d’année vous attendez que votre (...)

Placements anti-inflation, obligations indexées sur l’inflation (OATi et les autres) : des rendements élevés, mais non sans risques !

En période de forte inflation, il est normal de vouloir préserver son capital. Pour cela, les obligations indexées (...)

Assurance vie 2021 : les meilleurs fonds en euros à 1.70% et plus (taux 2020)

Les meilleurs fonds en euros ont encore servi un taux de 1.7% et plus, net des frais de gestion, brut des (...)

Assurance Vie 2026 : meilleurs fonds euros sans condition de versements sur des unités de compte (taux 2025)

Pour les épargnants ne souhaitant pas prendre de risques sur les unités de compte, ce comparatif et classement des (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur