Assurance-vie : jamais les épargnants n’ont autant versé sur les unités de compte qu’en 2022, au plus mauvais moment

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Jamais les épargnants n’ont autant versé en proportion en unités de compte sur leurs contrats d’assurance-vie qu’en 2022, soit 40% de leurs versements nets, alors que les marchés actions et obligations se sont effondrés. De mauvais conseils ?

Sommaire de l'article

Quand cela ne veut pas...

Après une année boursière 2021 exceptionnelle, les épargnants pensaient sans doute que les indices boursiers allaient continuer leur ascension sans fléchir de nouveau. Et il faut bien avouer que l’envahissement de l’Ukraine par la Russie a bien calmé les ardeurs des investisseurs professionnels, mais pas vraiment celle des épargnants. L’inflation et la crise énergétique auront fait le reste, plongeant les marchés financiers dans leurs extrêmes. À la baisse pour les marchés actions et obligataires, et en forte hausse sur les marchés des matières premières et de l’énergie.

Record de versements en UC en 2022

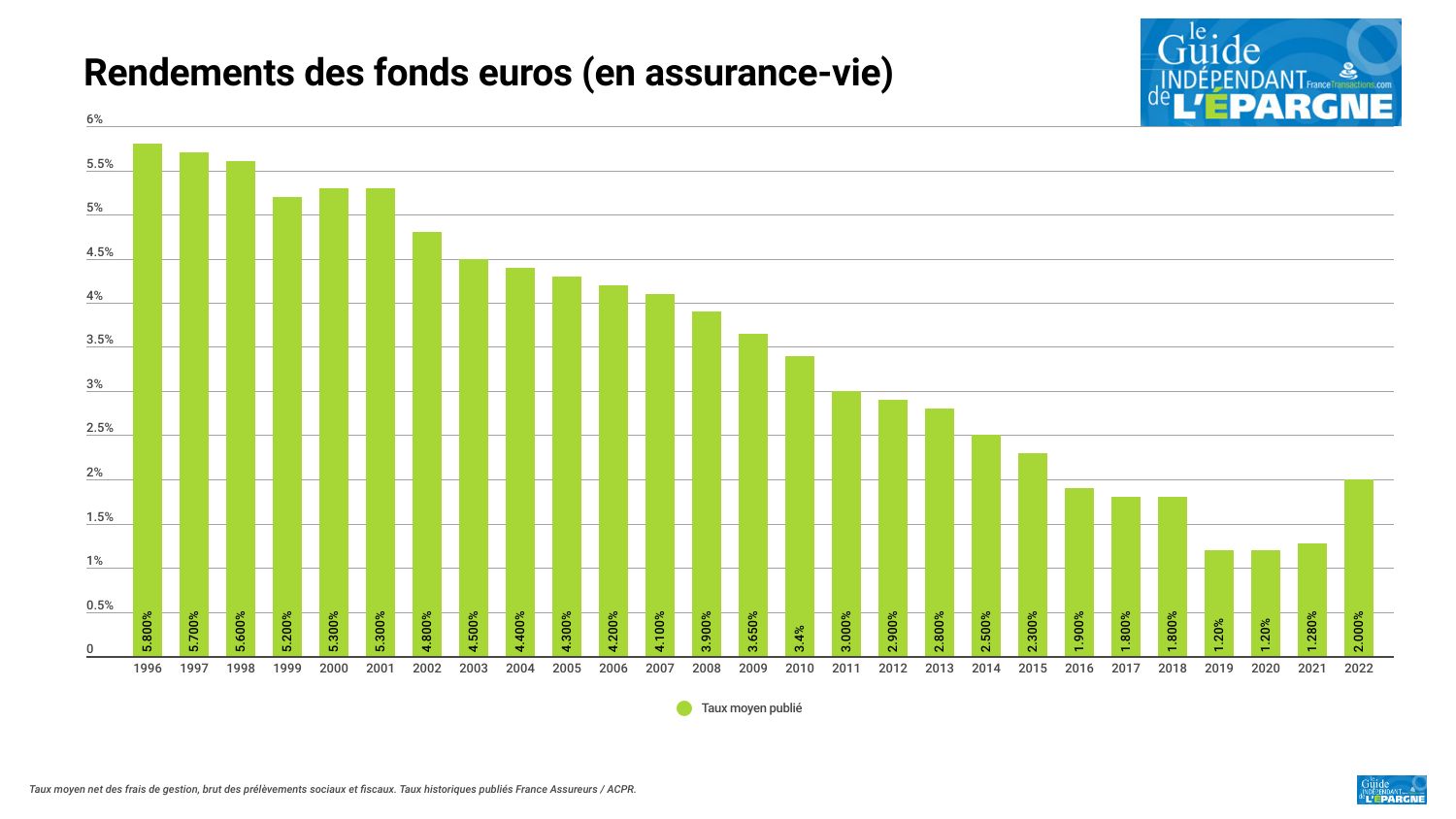

Si le montant global des versements effectués en Assurance-Vie n’est pas un record, la proportion des versements en unités de compte a battu un nouveau record en atteignant 40% des versements effectués. De son côté les fonds eruos faisaient, comme attendu, leur grand retour, avec un rendement moyen de 2% (net des frais de gestion, brut des prélèvements sociaux et fiscaux). Malheureusement pour les épargnants, l’année boursière 2022 a été compliquée, les marchés obligataires et actions étant tous les deux orientés à la baisse. De son côté, le marché immobilier, et notamment celui des SCPI et des SCI, via l’assurance-vie, a permis de limiter les dégâts concernant les pertes latentes sur cette partie de capital investie en unités de compte.

| TOP | Placements épargne | Montants versés nets en 2022 (en millions d'euros) | Variations par rapport à 2021 (%) | Tendances | Répartition 2022 par placements épargne (%) |

|---|---|---|---|---|---|

| 🥇 1 | ASSURANCE-VIE (FONDS EUROS) (1) | 83 810 M€ | -16,01 % | 39,39 % | |

| 🥈 2 | ASSURANCE-VIE (UNITES DE COMPTE) (2) | 45 480 M€ | -20,65 % | 21,37 % | |

| 🥉 3 | LIVRET A (3) | 13 200 M€ | -117,27 % | 6,20 % | |

| Source des données : CDC, BDF, ACPR, IEIF, AMF, France Assureurs, Mazars / HelloCrowdFunding. Agrégations et calculs FranceTransactions.com. (*) Performances moyennes brutes, hormis pour le livret A (net). Pour les unités de compte, performance moyenne du profil Equilibre en gestion pilotée parmi toutes les offres référencées sur ce site.Les performances passées ne préjugent en rien de celles à venir. (1) : Données actualisées en Sept 2024 (2) : Données actualisées en Sept 2024 (3) : Données actualisées en août 2024 | |||||

Extrait du TOP 10 des placements préférés par les épargnants en 2022.

Investir sur des unités de compte pour limiter l’inflation, une bonne blague ?

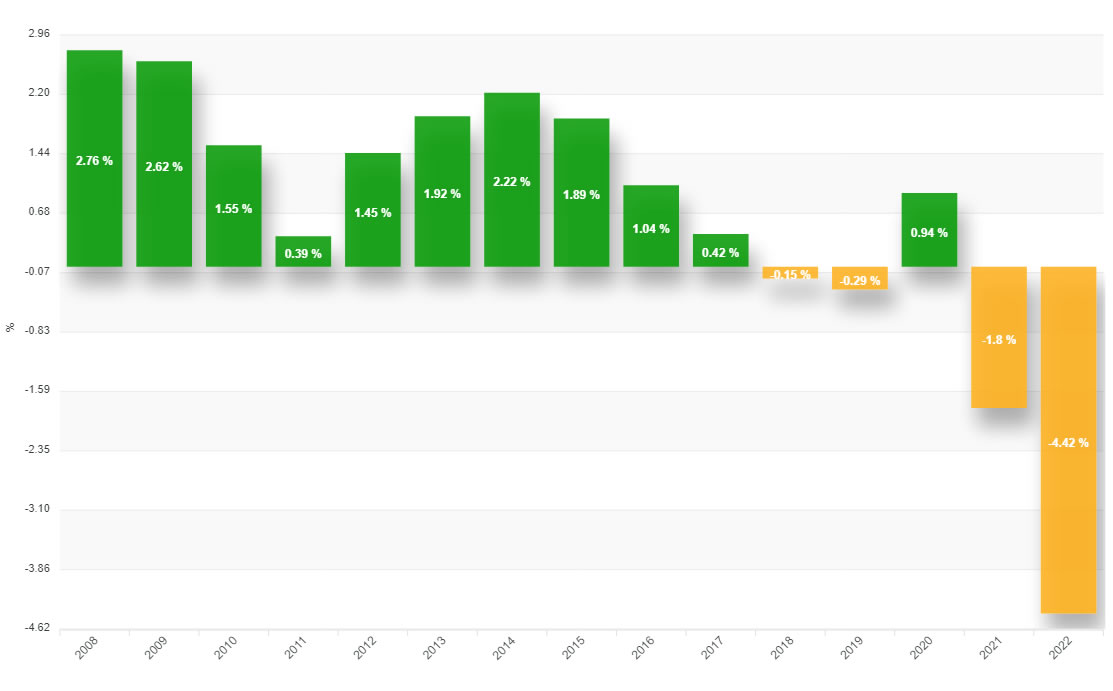

Ils sont nombreux parmi les conseillers financiers à rappeler que l’assurance-vie est un placement de long terme et qu’il ne faut donc pas se soucier d’une baisse de près de 20% de la valeur des actifs sur une seule année. Toutefois, cette remarque est difficile à accepter pour les épargnants ayant débuté à investir en 2022. Partir avec -10% (moyenne des performances des gestions pilotées propose un profil de risque EQUILIBRE), cela prendra plusieurs années pour s’en remettre.

Fonds euros : des rendements nets d’inflation ?

Ce n’est pas d’aujourd’hui que les rendements nets d’inflation des fonds euros sont négatifs. D’ailleurs, cette inquiétude vis à vis de l’inflation est hyper médiatisée pour les placements. En 2018 et 2019, ils étaient peu nombreux à alerter sur ce phénomène et cela ne semblait pas être un réel souci. Pour rappel, le taux de rendement réel net du livret A est toujours négatif et cela n’est aucunement un souci pour la majorité des épargnants. À ce demander si cet argument d’opter pour des placements en unités de compte n’est pas uniquement un argument commercial.

Unité de compte 2022, rendement net : -19.7%

Ce conseil du reste, de prise de risque pour lutter contre l’inflation, ne fait pas sens pour autant. Avec la baisse des marchés financiers, de l’ordre de -14.11% si l’on considère la moyenne des performances de ces gestions pilotées en 2022 (Profil dynamique), à laquelle il faut donc ajouter cette inflation de 5.6%, la perte théorique serait donc de -19.7%. Difficile de penser qu’avec une moyenne de 6% de rendement brut annuel (performance historique des UC), ce soit un véritable plus d’investir sur des unités de compte. Un bref regard dans le rétroviseur montrant que l’année 2020 ne s’est pas exactement montrée très favorable, crise covid oblige. Une conclusion serait sans doute que les adages du passé concernaient essentiellement le passé. L’épargnant en 2023 qui recevra la performance la plus élevée sera celui qui s’adaptera le plus rapidement aux conditions de marché : réactivité et adaptabilité.

2023, changement de paradigme

Les produits de taux d’intérêt ont repris de leur superbe. Le momentum pour investir sur des obligations est historique. Au point même, où certains assureurs ont fait volte-face et proposent désormais des offres commerciales afin que les épargnants investissent sur leurs fonds euros. Certains y voient une lutte anti-livret A, complétement illusoire. La volonté des assureurs est bien davantage de profiter de l’envolée des rendements des obligations que de tenter de convaincre les épargnants de ne pas placer sur leur livret A. Les assureurs étant certains sur le long terme de l’emporter, devant porter ces obligations à hauts rendements jusqu’à leurs échéances. Le taux du livret A de son côté pourrait bien baisser rapidement, à un niveau inférieur à celui proposé par les fonds euros, une fois ce soufflet inflationniste retombé. Le pic étant attendu pour cette année 2023.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Gestion pilotée en assurance-vie : des performances 2022 catastrophiques, une déroute pour un meilleur rebond en 2023

Opter pour la gestion pilotée en assurance-vie, un gage de sérénité pour les épargnants ? Tout comme en 2020, l’année (...)

Assurance-vie : palmarès 2023 de la gestion pilotée, des rendements 2022 catastrophiques

L’année 2022 a été compliquée sur les marchés financiers. Après une année 2021 exceptionnelle, les performances 2022 des (...)

Assurance-vie : les assureurs poussent désormais les épargnants vers les fonds euros !

Après avoir poussé les épargnants à investir massivement sur les unités de compte, parfois au plus mauvais moment comme (...)

Assurance-vie / fonds structuré : quels produits structurés choisir ?

Les produits structurés ont le vent en poupe. La remontée des taux d’intérêts permettant aux émetteurs de garantir (...)

TOP 10 des meilleures assurances vie

Top 10 des meilleurs contrats d’assurance-vie selon FranceTransactions.com.

Assurance-vie : les épargnants ont versé à 41% en unités de compte au mois de mars, étonnant !

Les épargnants n’auraient-ils peur de rien ? Alors que les marchés boursiers affichent d’ores et déjà des niveaux (...)

Assurance-vie, nouveau record absolu des encours à fin juin 2023 : 1.911 milliards d’euros

Avec la hausse des marchés financiers, l’encours total en assurance-vie a battu un nouveau record absolu : pas moins (...)

Rendements 2023 des fonds euros : les assureurs priés de bien vouloir piocher dans leurs réserves (PPB et autres)

Comme chaque année, le mois de novembre est la période durant laquelle les assureurs commencent à décider quel sera le (...)

Assurance-vie / Value for Money : déréférencement de 168 unités de compte, un grand ménage effectué chez SwissLife

L’assureur SwissLife a procédé à une sélection des meilleures unités de compte disponibles au sein de ses contrats (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur