Placements 2019 : faut-il déjà commencer à alléger son exposition à l’immobilier ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

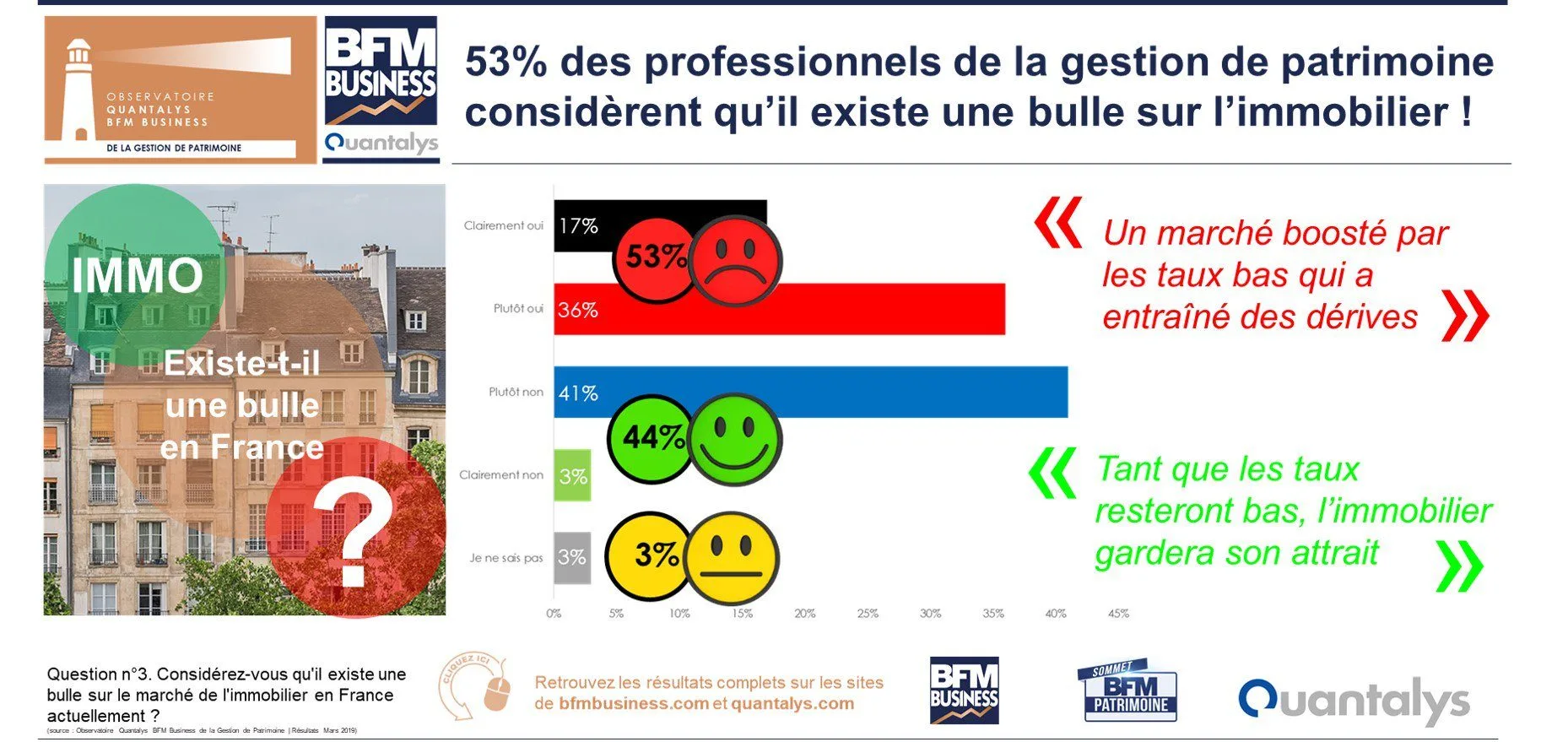

Haut de cycle de l’immobilier, bulle immobilière avérée, record historique du coût relatif des crédits immobiliers, IFI, fiscalité sur les plus-values potentiellement révisables à la hausse, cela commence à faire beaucoup pour le secteur de l’immobilier. Il ne manque plus que la remontée des taux d’intérêts pour que les planètes soient alignées, pour l’éclatement de la bulle. L’immobilier, ce pilier de l’épargne des Français, pourrait connaître des jours plus sombres dans les trimestres à venir.

Sommaire de l'article

Alors que 58% des Français pensent qu’il est intéressant d’acquérir un bien immobilier cette année (sondage Ifop pour Nestenn de février 2019), seulement moins de la moitié (25%) envisagent réellement d’acheter un bien immobilier cette année. Le doute est effectivement permis.

Immobilier = actif illiquide

L’immobilier physique est un actif illiquide. Un vendeur n’est jamais certain de pouvoir vendre son bien au prix souhaité, et ne maîtrise en rien les délais. Si les nuages s’accumulent sur l’immobilier, rien de grave pour le moment. Mais compte-tenu de l’illiquidité de l’immobilier, évaluer un potentiel retournement de marché est important. Se poser la question d’un potentiel allègement semble pertinent. Voici quelques arguments pour alimenter votre réflexion.

Pression fiscale, la chasse aux rentes immobilières est ouverte

Le gouvernement souhaite ré-orienter les fonds investis dans la pierre vers l’économie réelle... Comme si l’immobilier ne faisait pas partie de l’économie réelle (18% du PIB de la France, 2 millions d’emplois directs). Au-delà de cette polémique, les faits sont là. L’IFI, l’impôt sur le fortune immobilière (cf barème 2019), accompagné d’autres mesures comme le plafonnement des loyers, les contraintes de la loi Elan sur la revalorisation des loyers, la fiscalité portant sur les revenus locatifs, et ces dernières idées de hausse des ponctions sur les plus-values immobilières, cela commence à faire beaucoup. Trop. Surtout que les Français ont largement investi sur la pierre.

Forte exposition à l’immobilier, à plus de 60%

Tout gestionnaire d’actifs dirait que cela est bien trop important. Si la diversification est une clé de réduction des risques, détenir plus de 60% de son patrimoine global sur un seul d’entre eux est une prise de risque importante. Certes, l’immobilier est à risque limité, diront certains, et depuis ces 20 dernières années, l’immobilier en France n’a jamais vraiment vacillé.

Crédits immobiliers : des conditions exceptionnellement favorables, un cadeau empoissonné ?

C’est le paradoxe. Avec la politique ubuesque de la BCE, et ses taux d’intérêts négatifs, jamais les conditions de financements n’ont été favorables pour les emprunteurs. Le réflexe est évidemment d’en profiter. Les prix des biens grimpent donc mécaniquement sous cet effet de hausse de pouvoir d’emprunt des acquéreurs. Ces derniers s’endettent sur des durées de plus en plus longues, afin de financer un bien sur-coté.

Que peut donner ce genre de bulle à long terme ? Le coût relatif des crédits immobiliers bat records sur records. Cette situation ne pourra pas durer encore de nombreuses années.

Prix de l’immobilier... Irrationnels ?

- Bordeaux, Nantes, certaines citées du Grand Paris, les investisseurs les premiers arrivés seront les plus grand gagnants, gare aux acheteurs tardifs, en haut de cycle, la perte financière pourrait être sévère.

- Paris sera toujours Paris. La Capitale, de son côté, reste évidemment à part. Prochainement le prix moyen du m2 devrait dépasser les 10.000€ (pour tous les arrondissements), portant ce marché hors norme sur un niveau symbolique.

- Immobilier d’entreprise en France : Le marché de l’immobilier d’entreprise est en surchauffe en France. Une surcote de 30%. Les voix pour le dire sont multiples. Après la BCE,les experts de chez UBS, la Banque de France, les mises en garde se multiplient. Les gestionnaires d’immobilier collectif (SCPI notamment) ne s’en cachent pas, et tentent d’aller chercher du rendement en dehors de l’hexagone.

Rendements locatifs en berne

Les propriétaires loueurs de biens immobiliers détenus en direct le savent bien. La hausse des prix de l’immobilier est bien plus importante que celle des loyers. Les rendements chutent donc logiquement. Sur Paris, les rendements se sont même effondrés, du fait de cette spéculation immobilière. Les prix ont été multiple par 3 depuis 1998, les loyers par 2 durant cette même période. Avec des rendements en baisse, une inflation en hausse (1.80% en 2018), l’immobilier locatif d’habitation devient un investissement peu rentable.

Immobilier financier, tout va très bien Mme la Marquise ?

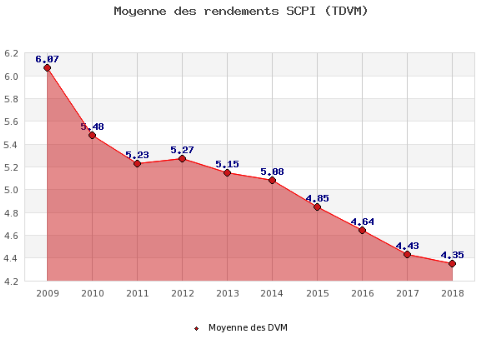

L’immobilier financier est le seul actif financier ayant eu la tête hors de l’eau en 2018. Les épargnants sont donc tentés par les SCPI. Sauf que les frais sur les SCPI sont de l’ordre de 10%. Un investissement sur le long terme, logique, pour récupérer sa mise de départ. Avec un rendement à 4.35% de moyenne, en lente baisse depuis des années. Il convient de choisir ses supports avec soin.

Les épargnants ont largement misé sur les SCPI et autres OPCI. Ces dernières n’ont d’ailleurs pas véritablement satisfaction, du moins en moyenne. Si certains OPCI ont publié un rendement au-delà de 5%, la moyenne de rendement des OPCI s’établit à 1.20% en 2018, soit en-dessous du niveau de l’inflation. Un piètre placement.

Côté SCPI, la moyenne des rendements (TDVM) reste à 4.35% en 2018 (source ASPIM/IEIF). Un rendement honorable, pour une prise de risque modérée. Mais dans le détail, en scrutant les variations des prix des parts, certaines SCPI ont publié des rendements négatifs sur 2018. Il convient donc d’être méfiant.

Les risques des SCPI sont souvent minimisés par les investisseurs. Détenir des parts de SCPI en direct représente un risque important. Cf Placer en SCPI, offres et risques.

Remontée des taux d’intérêt, une arlésienne, mais jusqu’à quand ?

La remontée des taux d’intérêt donnera un coup d’arrêt au marché immobilier, c’est bien la seule certitude que tout le monde partage. Pour ce qui est de la remontée des taux d’intérêt, cela fait déjà plusieurs années que l’on en parle, et toujours rien, ou si peu. Attendue pour mi-2019, cette remontée pourrait ne voir le jour qu’en 2020 maintenant. Rien ne milite en effet pour une remontée des taux rapide en zone Euro. C’est sans doute pourquoi il ne faut pas craindre le pire pour le marché de l’immobilier, du moins, à court terme.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Nouvelle formule officielle de calcul du taux du livret A applicable à partir du 1er février 2020

C’est fait, la nouvelle formule officielle du calcul du taux du livret A est connue. Certes, le taux du livret A (...)

Comment connaître le prix d’un bien immobilier ? Estimation officielle, totalement gratuite et sans contact commercial

Nous avons tous besoin un jour ou l’autre d’avoir l’estimation de la valeur d’un bien immobilier. Achat, vente, (...)

IFI 2019 - Barème 2019 Impôt sur la Fortune Immobilière

Le barème 2019 de l’IFI (Impôt sur la Fortune Immobilière) n’évolue pas par rapport à celui de 2018. Les foyers dont le (...)

Placement : pourquoi diversifier ses investissements ne suffit plus ?

C’était le conseil de nombre de financiers et la stratégie des fonds patrimoniaux : diversifier ses investissements (...)

Placement immobilier

Placement immobilier : investir dans l’immobilier est un placement financier à long terme. Le placement immobilier (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur