Pourquoi le taux actuel du livret A à 1.7% seulement en 2025 est-il plus attractif que le taux de 3% servi en 2023 ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Le taux du livret A a baissé de 2.4% à 1.7% depuis le 1er août 2025. De trop nombreux intermédiaires financiers communiquent sur l’intérêt de placer son argent sur d’autres placements. En fait, c’est tout le contraire, le livret A devient plus avantageux avec un taux moindre... Décryptage.

Sommaire de l'article

Quand certains intermédiaires financiers vous incitent à retirer de votre livret A... Le premier réflexe ?

Fuir ces conseils intéressés ! Un courtier vous propose de désépargner de votre livret A ? Cet intermédiaire financier a sans doute un placement financier à vous vendre : soit un livret bancaire, un contrat d’Assurance-Vie, ou parfois, pis encore, un plan d’investissement en ETF sur un PEA. Il est évidemment irrationnel d’arbitrer son épargne de précaution, un placement sans risque, vers un placement à risques, uniquement en faisant miroiter un rendement potentiellement supérieur. L’on ne doit pas échanger un rendement certain contre un rendement potentiel pour son épargne de précaution. Quid alors de l’argument, le rendement du livret A est trop faible ? Et bien justement, les épargnants ont versé le plus massivement sur le livret A, alors que son rendement était le plus faible. Et oui, l’on ne deviendra jamais riche avec un livret A.

Comparer le rendement du livret A avec ceux des placements à risques n’a aucun sens !

L’on ne le répètera jamais assez. La comparaison du taux de rendement du livret A avec ceux des placements à risque de perte en capital (SCPI, unités de compte, ETF, etc.) n’a aucun sens. C’est d’ailleurs interdit par la réglementation financière, mais les réseaux sociaux n’ont que faire de la réglementation. De même que la comparaison d’un rendement d’un fonds euros, avec celui de placements sur des ETF ou unités de compte, est un biais grossier. L’on ne peut comparer des placements entre eux que s’ils ont les mêmes caractéristiques, en termes de disponibilité des fonds, de garantie du capital, d’horizon de placement, etc.

Pour l’épargnant, seule la rentabilité nette compte !

Ce qui doit être la priorité pour l’épargnant, c’est la rentabilité nette de ses placements. Net des frais évidemment, mais également net des prélèvements sociaux et fiscaux. La rentabilité n’est pas le rendement. Un placement peut proposer un rendement attractif sans être toutefois rentable. Il suffit en effet que le capital placé ne soit pas préservé.

Un exemple ? Des parts de SCPI peuvent avoir un rendement de 7% par an, et ne pas être rentables. Il suffit que le prix de la part baisse, et une fois la fiscalité appliquée sur les revenus et les frais de souscription déduits, la rentabilité nette apparaîtra comme médiocre, voire négative. Dès lors que l’on évoque le rendement réel net, c’est à dire, net de tous frais, net de fiscalité et net de l’inflation, il est donc important de connaître l’inflation anticipée pour l’année à venir.

| Inflation et anticipations | |

|---|---|

| Années | Taux Inflation annuel |

| 2024 | 1.80 % |

| 2025 | 0.90 % |

| 2026 (e) | 2.50 % |

| 2027 (e) | 1.90 % |

| Source INSEE pour le taux d'inflation annuel des années passées (non IPCH). (e) : estimations de l'inflation annuelle pour les années à venir, effectuées par la Banque de France (mars 2025). | |

Livret A : pourquoi un taux de 1.7% en 2025 est-il plus attractif que le taux de 3% de 2023 ?

Seule la rentabilité nette compte ! Il suffit de constater le niveau de l’inflation. En 2023, l’inflation s’établissait à 4.9%, le taux de rendement du livret A n’était alors que de 3%, la rentabilité réelle du livret A était donc négative pour les épargnants.

| Rendements réels annuels du Livret A | |||

|---|---|---|---|

| Années | Taux annuel Livret A | Inflation annuelle | Rendement net annuel |

| 2021 | 0.50 % | 1.60 % | -1.10 % |

| 2022 | 1.38 % | 5.20 % | -3.82 % |

| 2023 | 2.92 % | 4.90 % | -1.98 % |

| 2024 | 3.00 % | 1.80 % | 1.20 % |

| 2025 | 2.16 % | 0.90 % | 1.26 % |

| 2026 (e) | 1.60 % | 2.50 % | -0.90 % |

| Source et calculs FranceTransactions.com. Données INSEE pour le taux d'inflation annuel des années passées (non IPCH). (e) : estimations de l'inflation annuelle pour les années à venir, effectuées par la Banque de France (mars 2025). | |||

Mais depuis 2024, l’inflation annuelle est en forte baisse. En 2025, la situation s’améliore encore puisque l’inflation anticipée en 2025 est de nouveau en baisse pour atteindre 1%. Ainsi, même avec la baisse du taux du livret A depuis le 1er août 2025 (passage de 2.4% à 1.7% seulement), le rendement réel du livret A augmente en 2025. Tous les discours incitant donc les épargnants à désépargner de leur livret A en arguant la baisse du taux ne sont pas fondés.

Rendement réel du livret A au fil des années

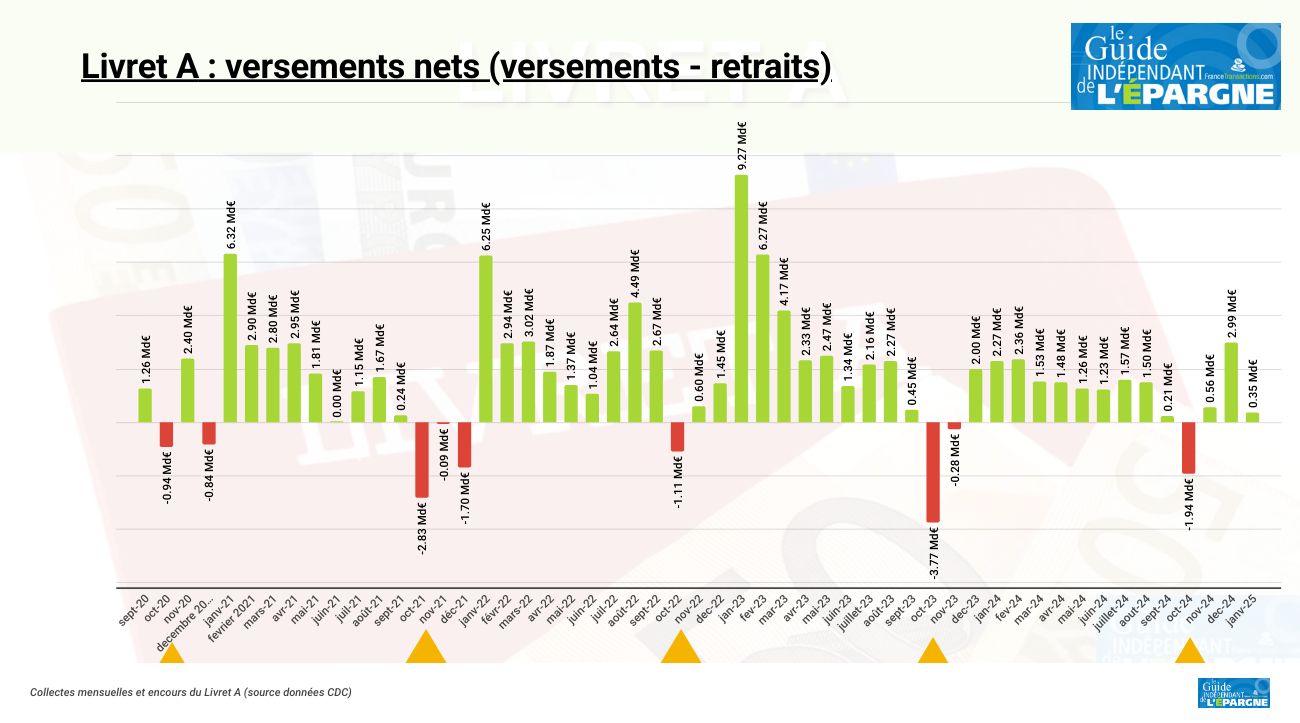

Les épargnants ont massivement versé, au plus mauvais moment

Comme souvent en assurance-vie, les épargnants versent au plus mauvais moment, c’est à dire quand les marchés financiers se sont envolé, que les médias principaux évoquent ce point. En bref, ils investissent quand il est déjà trop tard. Bilan, ils achètent aux cours les plus élevés, et puis vient la consolidation des marchés.

Pour le livret A, c’est bien moins grave, puisque le capital n’est pas exposé aux risques, mais la démarché est sensiblement la même. Les épargnants ont versé à contre-courant, c’est à massivement en 2023 sur le livret A, alors que son rendement réel était le plus mauvais de ces dernières années.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Semaine de l’Éducation Financière du 17 au 23 mars 2025

Comme chaque année, la semaine de l’éducation financière permet de faire connaître les différents programme pour (...)

Éducation financière : Flouze, l’App qui doit te faire bouger pour gérer ta thune !

Semaine de l’éducation financière, les intermédiaires financiers se positionnent comme éducateurs financiers. Flouze, (...)

La logique résilience du livret A en février 2025

Comme attendu, les épargnants continuent de verser sur leur livret A, malgré la baisse de taux à 2.4% net. (...)

Education financière sur TikTok, YouTube, Instagram... 87% des Français jugent peu fiables les conseils publiés sur les réseaux sociaux

Les réseaux sociaux sont un terreau fertile pour les influenceurs financiers. La large majorité des Français (87%) (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur