Epargne 2012 : de quoi sera fait 2012 ? le contexte économique difficile semble bien installé ! Cette nouvelle année devrait être une année de transition, l’épargne de sécurité sera à privilégier...

DISTINGO Bank (Groupe Stellantis) propose à ses nouveaux clients épargne de bénéficier d’un taux boosté de 4.5% brut applicable pendant 3 mois sur le livret épargne DISTINGO, dans la limite de 150.000€ de versement. Une prime de 80 euros sera versée si le montant versé est de 40.000€ minimum, ce qui en fait actuellement le livret épargne le plus rentable du marché.

2011 était annoncée par le Guide de l’épargne Francetransactions.com comme l’année des placements sans risques. Entre la hausse de l’inflation (2.5%) en moyenne et la remontée des taux d’intérêts, le guide aura vu juste !

Branle bas de combat, 2012 a commencé ! L’enlisement de la crise de la dette jumelée à la monotonie des places boursières devraient à nouveau générer un climat d’insécurité profitable aux placements "bon père de famille".

Dans un contexte de baisse des rendements des fonds eurosAssurance-Vie, hausse du [a[taux d’intérêt]a] du livret A et percer des comptes à terme, la guerre des placements sécuritaires est sur le point de faire rage !

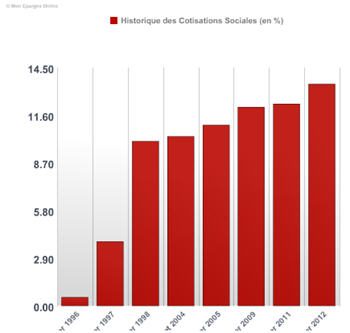

Epargne 2012 : aspirateur fiscal silencieux mais haute performance !

La crise budgétaire est dans tous les esprits mais surtout dans celui du gouvernement ! Premier levier de compensation du trou béant, un coup de pression sur la fiscalité de l’épargne. Chaque année dispose de sa hausse de cotisations sociales néanmoins celle-ci aura été réalisée en octobre 2011 soit 13.5%.

Le 1er janvier 2012 est l’occasion de gonfler le prélèvements forfaitaires libératoires de 19 à 21% (sur les dividendes ainsi que les revenus des placements à taux fixes). Le cumul des Prélèvements libératoires forfaitaires et des prélèvements sociaux est dorénavant de 34.5%... Bonne année 2012 !

Lors de la réforme de la fiscalité du patrimoine discutée en juin 2011, la fiscalité de l’assurance-vie a failli prendre du plomb dans l’aile. En effet, la taxation de sortie des contrats d’Assurance-Vie en cas de décès pour les patrimoines supérieurs à 903.000€ devait être rehaussée de 20 à 25% après retoquage des députes.

Bref, outre la hausse des prélèvements libératoires, le placement préféré des Français avec 1.370 milliards d’€ de réserve globale garde la même fiscalité qu’en 2011, pour l’instant...

Epargne 2012 : Assurance-vie, la baisse des rendements se poursuit !

Oui, les rendements 2011 des fonds en euros sont sur une tendance à la baisse. Ces fameuses performances sont tellement catastrophiques pour certains établissements, que leur communication est encore axée sur leurs rendements 2010. Positivons en ce début d’année, malgré cette baisse attendue des taux d’intérêts 2011 autour des 3%, les nouveaux crus sont parfois similaires à l’année 2010 et dépassent les 4% nets. Il suffit de mieux chercher pour dégoter les meilleurs taux d’intérêts !

Epargne 2012 : les tensions inflationnistes se confirment

L’inflation affiche une moyenne hors tabac de 2.5% en novembre 2011. Ainsi, le virus de l’épargne grignote de plus de 2 points le rendement de vos placements. La diversification est une nouvelle fois un bon créneau pour réduire le risque inflationniste, certains privilégieront un mix entre épargne financière et investissement immobilier.

Epargne 2012 : Livret A, 2.50% voire 2.75% au 1er février ?

La hausse de l’inflation devrait mécaniquement faire gonfler les taux d’intérêts des livrets réglementés (livret A , LDD...). Le livret A verra certainement son [a[taux d’intérêt]a] être rehaussé de 0.50% si l’on s’en tient strictement à la calculette théorique du taux futur. Avec 2.75% de rendement net d’impôt, cette hausse donnera 275 € d’intérêts en 2012 pour un livret A affichant 10.000 € de capital.

Certes un rendement qui grimpe est toujours intéressant cependant le gain réel net d’inflation est toujours à prendre en compte !

Comment battre le rendement net d’impôts du livret A ? : détermination de la stratégie de placement permettant d’obtenir un rendement supérieur à celui du livret A.

Ces placements bancaires à court terme proposent des taux garantis assortis de primes bonus en euros. Une alternative sécuritaire à suivre en 2012, en effet la baisse des rendements des contrats d’Assurance-Vie devrait relancer la bataille des offres commerciales. Souvent éphémères, le guide indépendant de l’épargne vous informera tout au long de l’année des bonnes affaires du moment.

Notre sélection des 2 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

Simulateur de calcul d’intérêts sur l’ensemble des livrets épargne non réglementés référencés dans notre guide. Ce simulateur tient compte des offres promotionnelles et de leurs caractéristiques (plafonds mini/maxi, durée de validité) ainsi que des taux de base actuels des livrets (susceptible de variations de la part de chaque banque).

Epargne 2012 : Diversifier en épargne salariale !

L’épargne salariale (PEE, PERCO, PEI) se généralise dans les entreprises françaises avec plus de 135.000 établissements proposant le dispositif dans l’hexagone. D’ailleurs, l’encours global sur l’épargne salariale est de 93,8 milliards d’€ soit une progression de 6% par rapport au 31 décembre 2010. Un succès généré par l’abondement que propose ce type de placement soit 2.909,76 € par salarié en 2012 sur les PEE et PEI, 5.819,52 € sur le PERCO. Rappelons que l’abondement ne peut excéder le triple de la contribution du salarié.

En 2011, l’indice CAC 40 a dévissé de 16.95% soit sa plus mauvaise performance depuis 2008. Difficile de dire, de quoi sera fait 2012, mais le placement boursier est toujours aussi hasardeux. Peu d’experts tablent sur un rebond, sur fond de récession ou la perte potentielle du triple A français. Investir une partie de ses avoirs en supports dynamiques dépendra de l’aversion aux risques de l’épargnant. Il est vrai que l’aller-retour sur certaines valeurs est parfois risqué mais audacieux !

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Avec la remontée des taux d’intérêts, les craintes liées à la guerre au Moyen-Orient et au retour de l’inflation, les épargnants recherchent à placer sans risque. Au-delà des fonds euros, les offres de (...)