SCPI sans frais de souscription : où est le piège ?

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

Alors que la moyenne des frais de souscription des SCPI tourne autour des 9 %, comment expliquer que certaines SCPI soient proposées sans la moindre commission de souscription ? Un piège ou pas ? Décryptage.

Sommaire de l'article

SCPI sans frais de souscription, un piège ?

Vous le savez, l’on peut lire tout et n’importe quoi sur la toile. Alors que les frais de souscription sur les SCPI sont élevés (moyenne proche des 9 %), certains investisseurs restent dubitatifs quand des offres de SCPI sur le marché se sont lancées sans frais de souscription. Ils soupçonnent un piège. Ces SCPI se rattrapent-elles sur des frais de gestion exorbitants ? Certes, des frais internes sont plus élevés sur certains postes, mais pour autant, aucun piège n’est à craindre.

Les SCPI sans commission de souscription ne se "rattrapent" donc pas forcément sur les frais de gestion, ou sur des frais de gestion des revenus, ou encore des frais d’acquisitions. Etude à l’appui, après une polémique sur ce sujet. IROKO ZEN, la SCPI sans frais de souscription, en vogue, a fait l’objet d’une publication à ce propos par sa société de gestion.

SCPI sans frais de souscription

| SCPI | Souscription ouverte | Taux Distribution 2025 | Variation prix de la part 2025 | Performance Globale Annuelle (*) 2025 | Avis épargnants (**) | Eligibilité Assurance-Vie |

|---|---|---|---|---|---|---|

| CORUM R START | ✅ | NC | 0,00 % | NC | 4.97/5 (1 avis) | ❌ |

| EDEN | ✅ | 8.000 % | 0,00 % | 8,00% | Aucun avis | ❌ |

| IROKO ATLAS | ✅ | 9.410 % | 0,00 % | 9,41% | 4.39/5 (64 avis) | ✅ Liste contrats |

| IROKO ZEN | ✅ | 7.140 % | +0,99 % | 8,13% | 3.87/5 (30 avis) | ✅ |

| MISTRAL SELECTION | ✅ | 8.070 % | 0,00 % | 8,07% | Aucun avis | ✅ |

| NEO | ✅ | 5.500 % | 0,00 % | 5,50% | 3.61/5 (18 avis) | ❌ |

| REMAKE LIVE | ✅ | 7.050 % | 0,00 % | 7,05% | 4.4/5 (145 avis) | ✅ |

| UPEKA | ✅ | 5.710 % | +3,00 % | 8,71% | Aucun avis | ❌ |

SCPI : Performance Globale Annuelle :Depuis novembre 2025, les rendements des SCPI doivent être publiés sous la forme d’un taux de Performance Globale Annuelle (PGA), accompagnés de leur Taux de Distribution (TD). SCPI à capital variableFormule de calcul de la Performance Globale Annuelle (PGA) une SCPI à variable : il est tenu compte du dividende et de la variation du prix public de souscription, entre le 1er janvier de l’année N et le 1er janvier de l’année N+1, selon la formule suivante : Dividende brut de l’année N + (prix de souscription au 1er janvier de l’année N+1 - prix de souscription au 1er janvier de l’année N) / prix de souscription au 1er janvier de l’année N SCPI à capital fixeFormule de calcul de la Performance Globale Annuelle (PGA) une SCPI à capital fixe : Il est tenu compte du dividende et du prix de part acquéreur moyen entre l’année N-1 et l’année N, pour les SCPI à capital fixe, selon la formule suivante : Formule de calcul de la Performance Globale Annuelle (PGA)Dividende brut de l’année N + (prix de part acquéreur moyen de l’année N – prix de part acquéreur moyen de l’année N-1) / prix de part acquéreur moyen de l’année N-1 Taux de distribution (TD)Le taux de distribution de la SCPI est la division du dividende brut, avant prélèvement libératoire et autre fiscalité payée par le fonds pour le compte de l’associé, versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par :

(2) : Frais de gestion interne au fonds. Ne concerne pas les frais de gestion des contrats d'assurance-vie par exemple. (*) : Performances brutes de fiscalité et des potentiels frais de gestion (selon leur mode de détention, des frais supplémentaires pouvant être appliqués dans le cadre de détention en unités de compte via des contrats d'assurance-vie, brutes de fiscalité et bruts des prélevements sociaux, pour des titres en détention via un compte-titres (en nominatif pur ou via un compte-titres personnel). (**) : Avis des lecteurs du Guide épargne. N'indique en rien la qualité intrinséque de chaque support. Purement indicatif, cf politique de collecte des avis des lecteurs. Liste non exhaustive des offres de marché. Informations publiées à titre indicatif uniquement. | ||||||

Mais à quoi servent ces frais de souscription ?

Bonne question ! Et c’est bien là que cela devient gênant pour les distributeurs de SCPI. Ces frais de souscription, si élevés, sont en partie rétrocédés à ces mêmes distributeurs. C’est à dire aux intermédiaires et aux plateformes via lesquels les épargnants souscrivent. Ce taux de rétrocession des frais de souscription varie de 50 % à 20 %, selon les SCPI, et leur maturité (forte rétrocession lors du lancement afin de motiver les distributeurs à faire connaître la SCPI). C’est d’ailleurs pourquoi, les épargnants bénéficient sur certaines plateformes d’investissements en SCPI de cashback aussi généreux. Cela ne "coûte" rien aux distributeurs, ce sont des frais payés par l’épargnant dont on leur redonne une partie ! Ces intermédiaires doivent indiquer, avant la souscription effective, le montant des frais rétrocédés, via les frais de souscription, ainsi que les commissions annuelles qu’ils vont percevoir sur les encours de leurs clients. Un vrai jackpot pour ces intermédiaires, car une fois la souscription de parts de SCPI effectuée, c’est parti pour au minimum une dizaine années, avec peu d’interventions à effectuer, hormis fidéliser ces clients.

SCPI sans frais de souscription, une rémunération plus modeste des intermédiaires

L’absence de frais de souscription (contre 9% en moyenne sur le marché des SCPI) a un bénéfice facilement palpable pour l’investisseur : prix d’achat de part de SCPI = prix de retrait de la part de SCPI. Ainsi l’épargnant ne part plus avec un décrochage de valeur au jour de sa souscription.

Il y a un autre effet positif à l’absence de frais de souscription. En ne prélevant pas à la collecte pour rémunérer la société de gestion et ses distributeurs, le gérant de la SCPI a davantage de capitaux pour acheter de l’immobilier. En comparant avec une SCPI prenant des frais de souscription et rendement équivalent d’immobilier acheté, une SCPI sans frais investira 8% de plus et délivrera de fait une performance supérieure à l’investisseur, en comparaison à une SCPI prélevant 9% à la souscription.

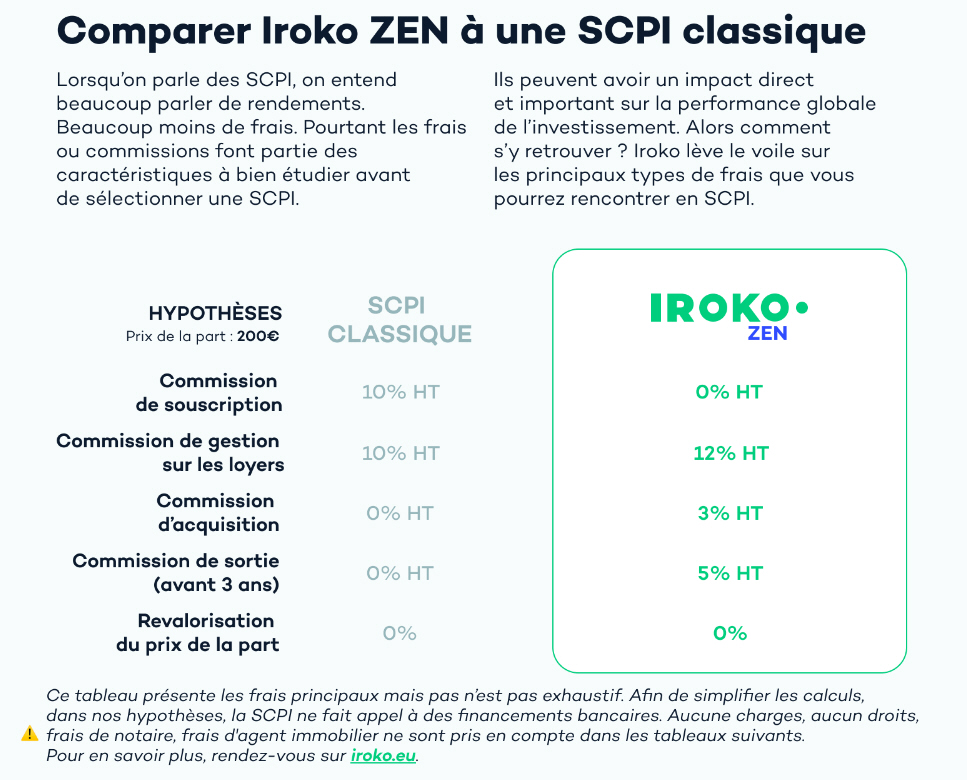

Etude comparative publiée par IROKO

Lorsqu’un épargnant investit dans une SCPI classique, il va payer la plupart du temps des frais d’entrée appelés commission de souscription, généralement autour de 10%. Certaines SCPI, dont Iroko ZEN, ont fait le choix de supprimer cette commission de souscription. À chaque acquisition d’immeuble, Iroko ZEN prélève une commission d’acquisition de 3% visant à rémunérer le travail de recherche des actifs de la société de gestion. Ainsi, pour un même montant collecté initial, la SCPI IROKO ZEN a finalement 8% de plus à investir dans un immeuble qu’une SCPI classique.

En SCPI, il existe également des frais de gestion sur les loyers. Ils visent à rémunérer la société de gestion pour la gestion des locataires. Il s’agit d’un pourcentage prélevé sur les loyers encaissés. Les SCPI sans commission de souscription appliquent généralement des frais de gestion sur les loyers plus élevés que les SCPI traditionnelles (12% HT pour Iroko ZEN vs 10% HT dans une SCPI classique). Ces frais plus élevés permettent-ils aux SCPI sans commission de souscription de se rattraper ? La SCPI Iroko ZEN a investi plus d’argent qu’une SCPI classique. Ainsi pour l’achat de deux immeubles présentant des rendements équivalents, Iroko ZEN dégagera un loyer potentiel plus important.

Document original IROKO

En conclusion

Pas de piège. Toutefois, les SCPI sans frais de souscription proposent une structure de frais différente, avec des frais internes plus élevés, et c’est bien normal. Au bilan, l’impact positif pour les épargnants des SCPI sans frais de souscription n’est pas aussi important qu’il pourrait laisser penser en actant que des frais de souscription de 10% sont supprimés. L’exemple de la SCPI IROKO Zen le montre. L’avantage étant sans doute que les intermédiaires de distribution ne sont plus rémunérés sur les frais de souscription et peuvent donc moins appâter les épargnants avec des offres marketing parfois douteuses (cf réseaux sociaux...).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Liste des SCPI sans frais de souscription (frais d’entrée à 0%)

Liste des différentes SCPI du marché n’ayant aucuns frais d’entrée.

SCPI : mieux que des SCPI à frais réduits, optez pour des SCPI sans frais !

Les frais de souscription sur les parts de SCPI sont élevés, 8.85% en moyenne selon FranceTransactions.com. Mais (...)

Frais des SCPI : HT, TTI ou TTC ? Pourquoi de telles différences ? Que paie au final l’épargnant ?

Une question que tout investisseur en parts de SCPI s’est posée : pourquoi les frais des SCPI ne sont-ils pas tous (...)

Immobilier d’entreprise / SCPI : l’indice EDHEC (IEIF) affiche une très légère baisse de -0.06% en février

L’indice EDHEC IEIF immobilier d’entreprise France est en très légère baisse au mois de février (...)

Placements SCPI, SCI, OPCI au premier trimestre 2023 : chute de 25% des versements

Avec la remontée des taux d’intérêts, le ratio rendement/risque des supports immobiliers en pierre-papier ont perdu de (...)

SCPI : les baisses de prix de parts devraient se poursuivre en 2024, une sélectivité s’impose !

Les baisses de prix de parts de SCPI ont surpris tous les experts, de par leur nombre et leur ampleur. Pour 2024, (...)

La SCPI IROKO ZEN confirme son objectif de rendement 2023 au-delà de 6.5%

Les marchés de l’immobilier tanguent, chute impressionnante des volumes d’affaires. Toutefois IROKO confirme traverser (...)

SCPI, Swiss Life lance à son tour sa SCPI sans frais d’entrée : Mistral Sélection

La SCPI Mistral Sélection est gérée par Swiss Life Asset Managers France.

Pierre papier : quelles les prochaines SCPI dont les prix de part vont dévisser ?

Linxea a publié son dernier observatoire du marché des SCPI, reposant sur une étude de 70 SCPI seulement. Toutefois, (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur