SCPI / baisses des prix des parts : faut-il vendre ses parts ?

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Le retournement du marché de l’immobilier fait baisser la valorisation des biens, les prix de parts de plusieurs SCPI sont déjà revus à la baisse, loin d’un effet domino, il s’agit plutôt d’une vague de tsunami. Que faire ?

Sommaire de l'article

La question taraude de nombreux épargnants, avec la crise immobilière, la forte remontée des taux d’intérêts, la baisse de valeur de reconstitution des biens immobiliers, de nombreux gestionnaires sont contraints réglementairement d’abaisser le prix de souscription des parts de leurs SCPI. Faut-il vendre ses parts avant une crise potentiellement plus sévère ?

En 2023, avec les premières baisses de parts de SCPI, beaucoup de lecteurs pensaient qu’il fallait attendre. Ce "coup de mou" n’était que temporaire et que le marché de l’immobilier allait repartir de plus belle. En 2024, de nouvelles baisses de prix de part sont annoncées, et du côté des plus grandes capitalisation du marché (Primopierre en baisse une seconde fois, et Primovie, adorée des épargnants, un secteur d’avenir...). Quid de 2024, 2025 ?

Baisse des SCPI en 2024

| SCPI (Gestionnaire) | Prix part avant baisse (€) | Prix part APRÈS baisse (€) | Baisse en % | Date effective baisse |

|---|---|---|---|---|

| LAFFITTE PIERRE (AEW CILOGER) | 372.00 € | 295.00 € | -19.62 % | 16/09/2024 |

| LF GRAND PARIS PATRIMOINE (LA FRANCAISE AM) | 310.00 € | 255.00 € | -17.74 % | 01/09/2024 |

| AEW OPPORTUNITES EUROPE (ex FRUCTIREGIONS EUROPE) (AEW CILOGER) | 210.00 € | 175.00 € | -16.67 % | 03/04/2024 |

| ACCIMMO PIERRE (BNP PARIBAS REIM) | 170.00 € | 141.00 € | -16.07 % | 10/09/2024 |

| ELYSEES PIERRE (HSBC REIM) | 767.00 € | 660.00 € | -13.95 % | 08/08/2024 |

| OPUS REAL (BNP PARIBAS REIM) | 2040.00 € | 1625.00 € | -11.68 % | 10/09/2024 |

| PRIMOVIE (PRAEMIA REIM FRANCE) | 203.00 € | 164.00 € | -11.35 % | 21/01/2025 |

| ATLANTIQUE MUR REGIONS (GRAND OUEST GESTION D'ACTIFS) | 1020.00 € | 905.00 € | -11.00 % | 02/05/2024 |

| ACCES VALEUR PIERRE (BNP PARIBAS REIM) | 840.00 € | 765.00 € | -8.93 % | 10/09/2024 |

| PRIMOPIERRE (PRAEMIA REIM FRANCE) | 180.00 € | 115.00 € | -8.73 % | 21/01/2025 |

| GENEPIERRE (AMUNDI) | 224.00 € | 191.00 € | -8.61 % | 11/10/2024 |

| NOTAPIERRE (UNOFI) | 365.00 € | 340.00 € | -6.85 % | 01/01/2024 |

| EUROVALYS (ADVENIS) | 1030.00 € | 960.00 € | -6.80 % | 01/01/2024 |

| RIVOLI AVENIR PATRIMOINE (RAP) (AMUNDI) | 268.00 € | 250.00 € | -6.70 % | 15/03/2024 |

| IMMO EVOLUTIF (AEW CILOGER) | 15200.00 € | 14300.00 € | -6.54 % | 03/04/2024 |

| EDISSIMMO (AMUNDI) | 204.00 € | 191.00 € | -6.40 % | 15/03/2024 |

| ALLIANZ PIERRE (IMMOVALOR GESTION) | 340.00 € | 320.00 € | -5.88 % | 17/09/2024 |

| Informations fournies à titre indicatif uniquement. | ||||

SCPI : un placement de long terme

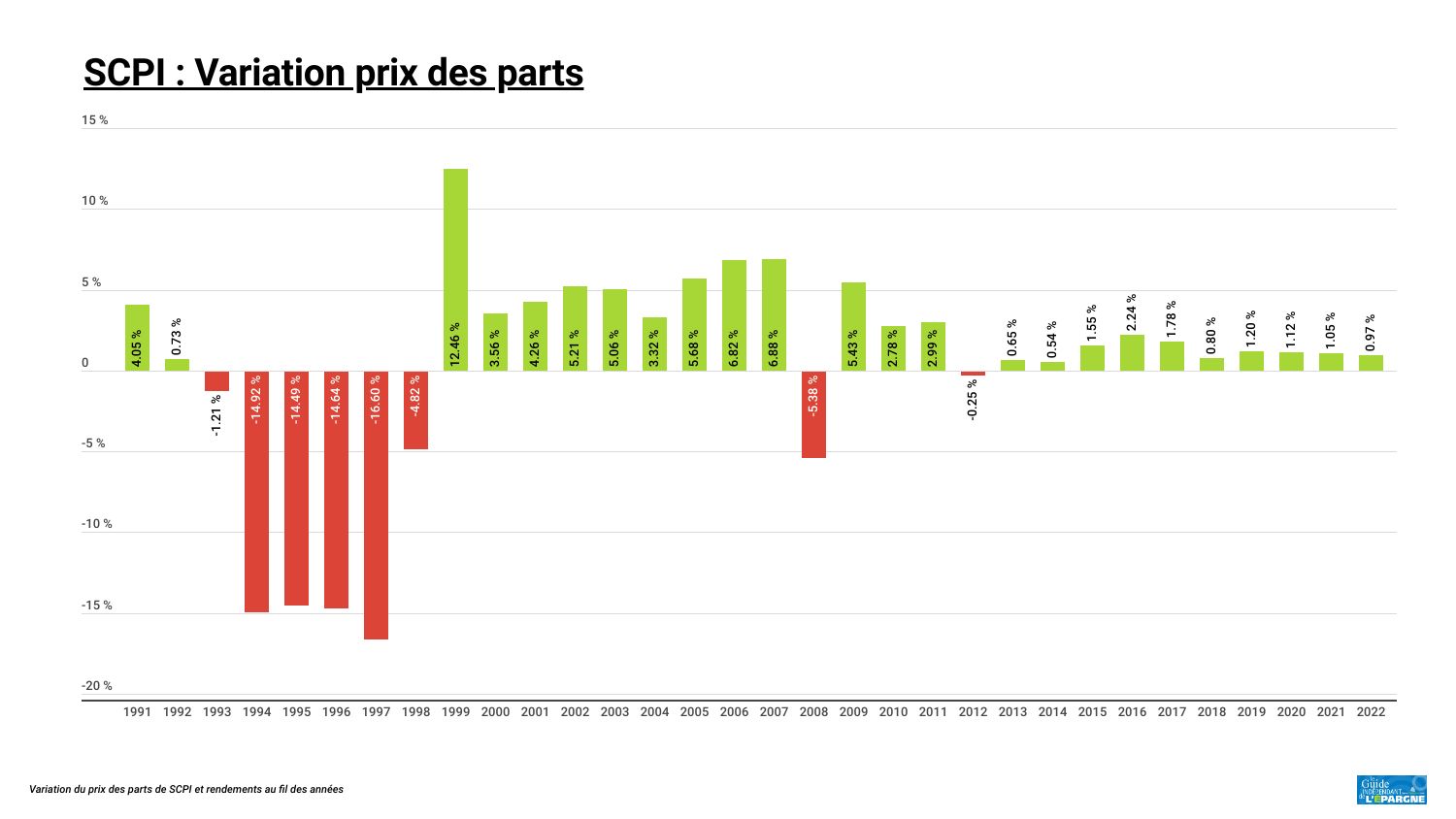

Les SCPI sont un placement de très long terme, de 9 à 10 ans au minimum. La durée moyenne de détention des parts de SCPI par les particuliers est même de 29 ans. C’est dire qu’une vague de baisse ne doit pas affoler les épargnants les plus rationnels. Les SCPI n’ont rien à voir avec un titre vif, une action ou une obligation. Le marché de l’immobilier possède une inertie de pachyderme. Toutefois, il n’est jamais agréable de constater que son capital enregistre une baisse de près de 15% en une seule année... Sans pour autant savoir si cela ira mieux l’an prochain. Et des baisses de prix de part sont déjà effectives en 2024.

SCPI dont le prix de la part avait déjà baissé en 2023

La liste des SCPI dont le prix de part est abaissé s’est allongée au fil des mois. Il ne s’agit pas d’un effet domino, mais d’une vague de fond. La bonne question est de savoir si ces baisses vont perdurer en 2024. Lors de la précédente crise des SCPI, les baisses de prix des parts ont perduré pendant 5 années consécutives. À ce jour, personne n’est capable de dire ce qu’il peut se passer.

| SCPI (Gestionnaire) | Prix part avant baisse (€) | Prix part APRÈS baisse (€) | Baisse en % | Date effective baisse |

|---|---|---|---|---|

| ACCIMMO PIERRE (BNP PARIBAS REIM) | 205.00 € | 170.00 € | -17.07 % | 27/07/2023 |

| GENEPIERRE (AMUNDI) | 270.00 € | 224.00 € | -17.04 % | 30/06/2023 |

| PERIAL O2 (PERIAL) | 196.00 € | 164.00 € | -16.30 % | 15/09/2023 |

| PERIAL GRAND PARIS (PERIAL) | 544.00 € | 458.00 € | -15.80 % | 15/09/2023 |

| EDISSIMMO (AMUNDI) | 237.00 € | 204.00 € | -13.92 % | 30/06/2023 |

| BUROBOUTIC (FIDUCIAL GERANCE) | 267.00 € | 230.00 € | -13.86 % | 01/10/2023 |

| PRIMOPIERRE (PRAEMIA REIM FRANCE) | 208.00 € | 180.00 € | -13.50 % | 15/09/2023 |

| RIVOLI AVENIR PATRIMOINE (RAP) (AMUNDI) | 304.00 € | 268.00 € | -12.42 % | 30/06/2023 |

| PATRIMMO COMMERCE (PRAEMIA REIM FRANCE) | 197.00 € | 176.00 € | -10.70 % | 15/09/2023 |

| EFIMMO 1 (SOFIDY) | 237.00 € | 212.00 € | -10.50 % | 04/12/2023 |

| AEW OPPORTUNITES EUROPE (ex FRUCTIREGIONS EUROPE) (AEW CILOGER) | 233.00 € | 210.00 € | -9.87 % | 01/09/2023 |

| AEW DIVERSIFICATION ALLEMAGNE (AEW CILOGER) | 1000.00 € | 902.00 € | -9.80 % | 02/10/2023 |

| LAFFITTE PIERRE (AEW CILOGER) | 450.00 € | 372.00 € | -9.71 % | 02/10/2023 |

| LF EUROPIMMO (LA FRANCAISE AM) | 1045.00 € | 945.00 € | -9.57 % | 13/09/2023 |

| AEW COMMERCES EUROPE (ex ACTIPIERRE EUROPE + PIERRE PLUS) (AEW CILOGER) | 210.00 € | 190.00 € | -9.52 % | 02/10/2023 |

| PERIAL HOSPITALITÉ EUROPE (PERIAL) | 200.00 € | 181.00 € | -9.50 % | 15/09/2023 |

| ATOUT PIERRE DIVERSIFICATION (AEW CILOGER) | 900.00 € | 817.00 € | -9.22 % | 02/10/2023 |

| SOFIPIERRE (SOFIDY) | 655.00 € | 595.00 € | -9.20 % | 04/12/2023 |

| PERIAL OPPORTUNITÉS EUROPE (PERIAL) | 966.00 € | 880.00 € | -8.90 % | 15/09/2023 |

| FICOMMERCE (FIDUCIAL GERANCE) | 230.00 € | 210.00 € | -8.70 % | 01/10/2023 |

| ELYSEES PIERRE (HSBC REIM) | 825.00 € | 767.00 € | -7.03 % | 09/08/2023 |

| CREDIT MUTUEL PIERRE 1 (LA FRANCAISE AM) | 285.00 € | 265.00 € | -7.02 % | 13/09/2023 |

| Informations fournies à titre indicatif uniquement. | ||||

Pas de panique ! Evitons la crise des années 90 !

Etant un placement de long terme, les conseillers financiers vont logiquement recommander de ne pas vendre, comme d’habitude. Il est aussi vrai que les conseillers non indépendants sont également commissionnés sur les encours sous portefeuille, ce serait donc se tirer une balle dans leur pied que de conseiller de vendre pour arbitrer en faveur d’un placement sans risque. Toutefois certains CIF (conseillers en Investissements Financiers) de qualité avaient, à contre courant, déjà recommandé fin 2022 de s’éloigner de ce marché des SCPI, anticipant le dégonflement de la bulle immobilière. Mais d’autres vont jouer l’acharnement. Cela ressemble même aux conseils boursiers alors qu’une tempête boursière arrive, "surtout ne paniquez pas et conservez vos lignes de portefeuille, la bourse est un placement de long terme...". Mais le plus souvent, dès lors que l’on sait qu’une tempête arrive, l’on peut mettre à l’abri le maximum de capital possible. Quitte à revenir après le passage du mauvais temps. Sauf que les SCPI ne sont pas des actions, les frais de souscription sont le plus souvent conséquents, interdisant les allers-retours pour esquiver un orage.

Ainsi l’argument indiquant que les SCPI suivent des cycles de long terme n’est pas rassurant. Il suffit de scruter l’historique des baisses de prix de parts de la dernière crise des SCPI, dans les années 1990. Quand le marché part à la baisse, avec son inertie de pachyderme, il part pour longtemps.

Quand le prix de la part baisse, le rendement augmente ???

Bonne blague. Mais c’est évidemment faux pour les portefeuilles déjà investis. Les rendements affichés seront plus élevés pour les SCPI une fois le prix de leur part abaissé. Pas difficile à comprendre, le rendement publié est le résultat de la division des revenus distribués par le prix de la part au 1er janvier (pour la majorité des SCPI). Mais le rendement réel pour l’épargnant, celui donc qui compte vraiment, sera bien moindre, car son calcul de rendement sera basé sur son prix d’acquisition, avant donc cette baisse du prix de la part. Donc cet argument n’est pas recevable.

Faire le tri dans ses SCPI...

La sélectivité va payer. Toutes les SCPI ne va pas partir à la cave, loin de là. Il faudra donc se montrer encore plus sélectif qu’auparavant. Certains épargnants ont la "marotte du collectionneur" et possède une foultitude SCPI dans leur portefeuille. Il convient donc de faire le ménage et de quitter celles qui pose question. À savoir, ces SCPI qui ont largement recours à l’endettement (taux d’endettement supérieur à 15%), mais également virer ces SCPI dont la décote par rapport à la valeur de reconstitution est trop faible (plus la décote est proche de -10% et meilleur c’est), et enfin celles qui n’ont que peu de réserves, notamment pour les travaux de gros entretien. Il convient par ailleurs d’éliminer également les SCPI dont le gestionnaire ne communique que rarement, ou celle dont les revenus sont, de toute façon, inférieurs à 4.5%.

Sortirons du bois les épargnants qui le peuvent, c’est à dire ceux qui ont investi une dizaine d’années de cela. Il faut se rappeler que sortir les 2 ou 3 premières années d’investissement sur une SCPI rime avec pertes financières.

Des gestionnaires communicants. Et d’autres

Comme toujours, il existe des gestionnaires de SCPI qui jouent le jeu et d’autres... Ceux qui communiquent ouvertement, à l’instar de Atland Voisin, Aestiam ou encore CORUM AM, et d’autres sont à privilégier. Ainsi, les épargnants savent exactement dans quelle situation sont leurs parts de SCPI sans avoir à éplucher tous les rapports trimestriels.

SCPI en assurance-vie, risques limités !

De notre côté, dès lors que les SCPI investies ne présentent pas de réels avantages de rémunération (rendement inférieur à 4.5%), et que les conditions de sortie sont acceptables, il convient d’arbitrer et de profiter de ce temps encore calme pour sortir au bon moment. Bien évidemment, les épargnants les plus avisés ont investi en parts de SCPI via l’assurance-vie, ils ne seront donc pas confrontés au risque de liquidité. En effet, ils sont certains de pouvoir revendre leurs parts à l’assureur. Ce n’est pas le cas pour les investisseurs ayant opté pour une détention des parts en direct, bon courage pour revendre vos parts ! Ceux qui ont souscrit à crédit, sur les conseils de leur CGP, doivent garder le cap ! C’était un pari. Ce sera sans doute perdu si la crise perdure en 2024, comme bien souvent du reste avec les placements liés à un crédit. Ce fameux effet de levier qui se transforme en boomerang qui vous revient dans la figure.

- Risque de perte en capital : le prix des parts de SCPI peut varier à la hausse, comme à la baisse. La valorisation des parts de SCPI dépend des conditions du marché de l'immobilier, sans tenir compte de la qualité intrinsèque des biens détenus.

- Risque de rendement : aucun rendement n'est garanti. Une SCPI peut ne pas servir le moindre rendement. Les performances passées ne préjugent strictement en rien des performances à venir.

- Risque d'illiquidité : En achetant des parts de SCPI en direct, vous n'êtes pas certain de pouvoir les revendre. Ce risque est d'autant plus élevé en cas de souscription de parts de SCPI en démembrement (il est alors impossible de revendre ses parts avant l'échéance du démembrement temporaire). En cas de retournement du marché de l'immobilier, même en pleine propriété de vos parts de SCPI, vous ne pourrez probablement pas revendre vos parts (hormis investissement via un contrat d'assurance-vie, l'assureur prenant à sa charge ce risque de illiquidité).

- Risque de crédit : le financement de parts de SCPI à crédit représente une prise de risque importante, fortement déconseillée aux investisseurs n'ayant pas le capital nécessaire pour solder le crédit à tout moment.

- Risque de devise : pour les SCPI investies hors zone euro, les revenus potentiels et la valeur de parts de SCPI peuvent être impactés par l'évolution du cours des devises.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

SCPI / risque de baisse des prix des parts : faut-il vendre ses parts en 2023 ?

SCPI / baisses des prix des parts : faut-il vendre ses parts en 2023 ?

SCPI / baisses des prix des parts : faut-il vendre ses parts en 2023 ?

Bonjour

Le PERS de la MACSF risque-t’il de courir les même déconvenues ?

merci de votre réponse.

SCPI / baisses des prix des parts : faut-il vendre ses parts en 2023 ?

J’ai investi en 2017 dans un portefeuille de SCPI en assurance-vie dans un double objectif de dégager des revenus complémentaires pour ma retraite et de transmission du capital en cas de décès.

J’avais hélàs sur-pondéré sur Primopierre et Primovie qui représentaient 50 % de mon portefeuille.

J’ai allégé sur Primopierre en juillet 2023 avant la baisse de septembre (-13,5 %), et aussi sur Primovie en anticipant une baisse au fin 2023/2024, pour me repositionner sur des SCPI plus jeunes et secteur logistique notamment, offrant un meilleur rendement.

J’ai quand même "perdu" les frais de souscription (7 à 8 %) de ces SCPI au passage, mais sur le long terme cela devrait se rattraper et mon portefeuille est désormais plus équilibré. J’ai laissé une partie des sommes sur le fonds en euros, en attente de ré investissement, puisque le rendement actuel devrait avoisinner 3 %, en attendant de voir comment évolue le marché des taux d’intérêts et de l’immobilier début 2024.

Je conseillerai donc (en toute modestie) à ceux qui détiennent beaucoup de Primovie de s’alléger en partie, car le rendement baisse et la valeur va probablement baisser.

SCPI / baisses des prix des parts : faut-il vendre ses parts en 2023 ?

Celui qui a acheté des parts de SCPI IMMORENTE par exemple, il y a 20 ANS au début des années 2000 a traversé la crise des subprimes

Revenus et valorisation de parts confondus, le TRI est de l’ordre de 8.5 %

Avec un portefeuille d’actions sur la même période, il faut avoir eu du flair et de la chance pour réaliser une telle performance !

Cela, c’est après la crise des années 1990 direz-vous !

A cela, on peut répondre que celui qui a acheté des parts de la SCPI IMMORENTE lors de sa création en 1988 ont réalisé un TRI frôlant les 10%

malgré la crise des années 1990 durant laquelle la valeur des parts a été affectée sans que les loyers ne le soient de façon notable.

Les spécialistes du commentaire qui utilisent des mots visant à faire sensation ( tsunami, tempête, hécatombe etc...)

pour retenir l’attention et faire le succès de leurs publications sont des irresponsables, en ce sens que le danger de la situation actuelle

serait un "SCPI run " où l’on verrait la panique gagner les détenteurs de SCPI les conduisant à des retraits massifs .....

A ce jeu, tout le monde est perdant !

Avec l’exemple d’IMMORENTE si l’on regarde en arrière "dans le rétroviseur", voyons plutôt ce que la détention sur long terme de SCPI

donne pour résultat tout à fait satisfaisant .

Si l’on se projette vers l’avenir au contraire, la baisse des prix de l’immobilier offre de nouvelles perspectives d’investissement très rentables :

a) que ce soit pour les SCPI qui collectent et peuvent acquérir des immeubles à des prix inférieurs,

et donc avec un taux de rentabilité à la hausse puisque les loyers qui suivent peu ou prou l’inflation eux ne baissent.

b) que ce soit les investisseurs nouveaux venus qui vont pouvoir acheter notamment des SCPI à prix décoté ( sous réserve que les fondamentaux soient sains)

c) que ce soit les investisseurs anciens qui vont pouvoir réinvestir leur revenus (loyers) non consommés

dans de nouvelles parts de SCPI plus rentables que les anciennes.

Bref un nouveau paradigme, de nouvelles perspectives pour les acteurs perspicaces !

Les SCPI existent depuis quelques 60 ans, elles ne vont pas disparaître !

SCPI / risque de baisse des prix des parts : faut-il vendre ses parts en 2023 ?

Si vous acceptez ce postulat :

" l’important ce n’est pas le CAPITAL , l’important c’est LE REVENU ( passif et pérenne) autrement dit la RENTE"

( l’idéal étant d’avoir été Président de la République ...!)

vous allez privilégier les placements peu volatiles assurant des revenus tels que les SCPI et non les placements volatiles source de plus-values .En investissant à très long terme ( plus de 20 ans) , et mieux dans une optique de transmission sans revente :

1/ vous éliminez les principaux "défauts" des SCPI, à savoir :

- vous ne supporterez pas les frais d’entrée supportés en réalité à la sortie du fait de la différence entre Prix de souscription et pris de retrait

- le risque d’illiquidité ne se pose pas ,

2/ une baisse temporaire , fût-ce de quelques années , du prix des parts, ne remet en rien en cause la perception des revenus , la RENTE étant l’objectif essentiel : ou bien pour disposer de revenus complémentaires, ou bien pour réinvestir les revenus non consommés dans une stratégie de CAPITALISATION selon la formule des intérêts composés.

Dans un portefeuille de SCPI constitué, chaque ligne de SCPI détenue, ce sont d’abord des m2 de locaux qui rapporte un loyer , qui plus est indexé sur l’inflation .

L’essentiel est là, la valeur des parts est tout à fait secondaire !

La chose la plus STUPIDE est de vendre ses parts à la moindre tempête en fonction d’une vision de court terme.

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Alerte SCPI ⚠️ : Amundi Immobilier abaisse les prix de parts de 3 SCPI , jusqu’à -17 % !

Comme anticipé depuis quelques mois, les valeurs de reconstitution des biens immobiliers d’entreprise seront évalués (...)

SCPI Atland Voisin : les valeurs de reconstitution devraient légèrement baisser en 2023, mais une baisse de prix des parts reste exclue

C’est la principale inquiétude des épargnants investis en parts de SCPI, les prix des parts vont-ils baisser ? La (...)

SCPI : AESTIAM tient à rassurer les épargnants sur la stabilité des prix des parts de ses SCPI en 2023

Après l’annonce fracassante d’Amundi Immobilier de la forte baisse du prix des parts de ses SCPI, AESTIAM tient à (...)

Alerte SCPI ⚠️ : Le prix de la part de la SCPI ACCIMMO PIERRE chute de 17.07 % à 170 euros seulement (-35 euros)

Après AEW CILOGER et Amundi Immobilier, au tour de BNP Paribas REIM d’appliquer une forte baisse du prix de la part (...)

OPCI, SCI et SCPI : versements en chute libre (-53 %) au premier semestre 2023

Le retournement du marché de l’immobilier se concrétise dans les supports immobiliers d’entreprise. Les versements (...)

SCI en assurance vie, performances 2023 : le meilleur côtoie le pire, de + 6 % à près de - 12 %

La crise immobilière ne frappe pas tous les supports immobiliers de la même manière. Des arbitrages parmi les SCI sont (...)

SCPI : bonnes nouvelles du côté de Sogenial Immobilier, Cœur de Ville, Cœur de Régions, Cœur d’Europe

Si les épargnants sont inquiets pour leurs parts de SCPI, après les récentes baisses de prix de parts annoncées, les (...)

Alerte SCPI ⚠️ : Le prix de la part de la SCPI ELYSEES PIERRE chute de 7.03 % dans la torpeur du mois d’août

Coup de chaud pour la SCPI ELYSEES PIERRE. HSBC REIM a annoncé le 9 août dernier la fonte de 7.03 % du prix de la (...)

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Annoncée, redoutée, la baisse des prix des parts des SCPI PRIMONIAL est devenue réalité. Les prix des parts des SCPI (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur