Assurance vie : liste des taux boostés et bonus de rendement 2025

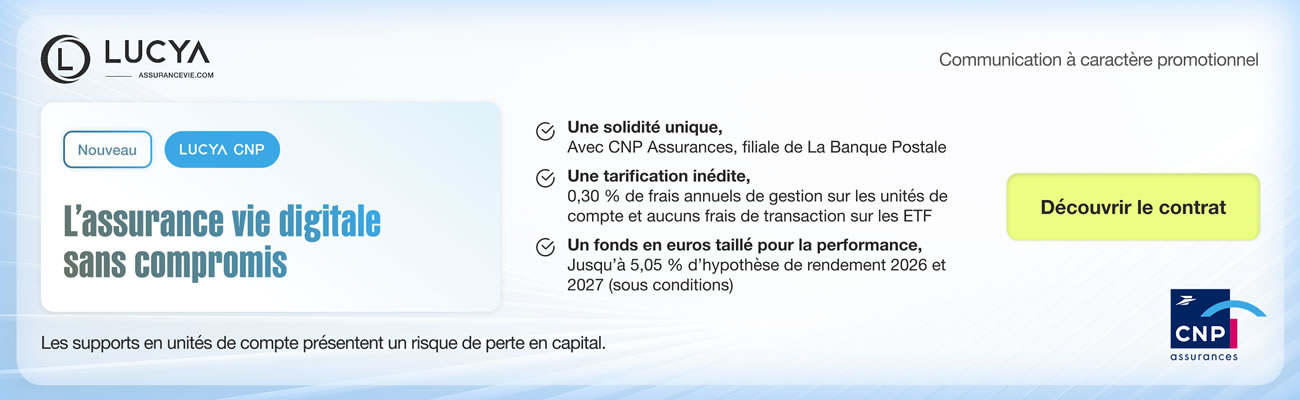

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Les assureurs proposent des bonus de rendement sur leurs fonds euros, sous réserve de respecter des conditions.

Sommaire de l'article

Des performances attractives uniquement avec les bonus

Comme chaque début d’année, les offres commerciales se multiplient afin d’inciter de nouveaux versements sur les contrats d’assurance-vie, via notamment ces offres de bonus de rendement sur les fonds euros. C’est l’occasion pour les épargnants de délaisser des fonds euros moribonds, en effectuant un rachat partiel en début d’année, pour placer sur des contrats plus rémunérateurs.

Les assureurs proposant des bonus de rendement tentent ainsi de conserver les encours des épargnants, malgré la faiblesse des performances de leurs fonds euros. Dans la plupart des cas, les épargnants ont intérêt à changer de contrat plutôt que de reverser sur un contrat peu performant.

Des bonus soumis à conditions

Pour bénéficier de ces bonus de rendement, il faut respecter les conditions d’application des différentes offres. Chaque assureur impose des conditions d’applications spécifiques. Le plus souvent, ces bonus ne sont applicables que sur les nouveaux versements effectués, et sous conditions de répartition en unités de compte, à risque de perte en capital. Des conditions peuvent ne concerner que les encours en unités de compte. L’idée des assureurs étant alors de pousser les épargnants à investir sur des UC, ne garantissant pas le capital. Certaines conditions sont même parfois ubuesques : il faut investir à hauteur de 70% en unité de compte pour bénéficier d’un bonus de 2% sur le fonds euros, cela n’a alors aucun sens.

Exemple d’un bonus 2024 : Bonifications du fonds Suravenir Opportunités 2 avec un encours moyen investi en UC :

- Inférieur à 30% : aucun bonus,

- Entre 30% et 50% : bonus de 0.6%

- Entre 50% et 70% : bonus de 1.1%

- Supérieur à 70% : bonus de 1.5%

Un épargnant avisé pourrait verser sur un fonds euros performant, publiant un rendement proche des 4%, voire au-delà, sans pour autant subir des conditions d’applications car n’ayant recours à aucun bonus de rendement. Taux d’unités de compte moyen 2024 calculé sur la base du taux d’unités de compte sur l’encours fin de mois, cumulé sur une période de 12 mois, puis divisé par 12 mois.

Bonus rendement fonds euros :

Bonus 2026

| Assurance Vie, Fonds euros concerné (Assureur) | Bonus 2026 | Rendement 2025(1) | Objectif de rendement(*) | Conditions |

|---|---|---|---|---|

| LUCYA ABEILLE (EX EVOLUTION VIE) ABEILLE ACTIF GARANTI(ABEILLE ASSURANCES) | 2.400 % | 2.510 % | 4,910 % | Bonification de +2.400 %, sous condition de verser au moins 30 % en unités de compte. Pour l'option Bonus 2026 2,40 % : 30 % minimum du versement doit être investi sur un ou plusieurs supports en unités de compte éligibles à l'opération Abeille Bonus 2026, le solde du versement (70 % maximum) doit être investi sur le support en euros Applicable aux nouveaux versements seulement. Montant minimum de versement de 5 000 euros. |

| LUCYA ABEILLE (EX EVOLUTION VIE) ABEILLE ACTIF GARANTI(ABEILLE ASSURANCES) | 2.000 % | 2.510 % | 4,510 % | Bonification de +2.000 %, sans condition de versement sur des unités de compte. Pour l'option Bonus 2026 2,40 % : 30 % minimum du versement doit être investi sur un ou plusieurs supports en unités de compte éligibles à l'opération Abeille Bonus 2026, le solde du versement (70 % maximum) doit être investi sur le support en euros Applicable aux nouveaux versements seulement. Montant minimum de versement de 5 000 euros. |

| NORTIA PANTHEA VIE ACTIF GENERAL AEP(AEP) | 1.500 % | 2.750 % | 4,250 % | Bonification de +1.500 %, sous condition de verser au moins 45 % en unités de compte. Bonus de 1,50% attribué au 31 décembre 2026 et au 31 décembre 2027, à partir de 45% d'UC et à partir de 50 K€. Bonus plafonné à 5 M€ investi sur le Fonds Général, par client. Applicable aux nouveaux versements seulement. Montant minimum de versement de 50 000 euros. |

| NORTIA PANTHEA VIE ACTIF GENERAL AEP(AEP) | 1.300 % | 2.750 % | 4,050 % | Bonification de +1.300 %, sous condition de verser au moins 35 % en unités de compte. Bonus de 1,30% attribué au 31 décembre 2026 et au 31 décembre 2027, à partir de 35% d'UC et à partir de 50 K€. Bonus plafonné à 5 M€ investi sur le Fonds Général, par client. Applicable aux nouveaux versements seulement. Montant minimum de versement de 50 000 euros. |

| EPARGNE RETRAITE 2 PLUS ASAC ALLIANZ(ALLIANZ) | 1.500 % | 2.300 % | 3,800 % | Bonification de +1.500 %, sans condition de versement sur des unités de compte. Allianz Vie vous garantit pour 2025 et 2026 un complément de revalorisation de 1,50% (taux annuel net de frais de gestion et avant prélèvements sociaux), sur la part investie sur le support en euros Fonds Cantonné Asac, pour les versements effectués Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| FIDELISSIMO GAIPARE(ALLIANZ) | 1.500 % | 2.580 % | 4,080 % | Bonification de +1.500 %, sans condition de versement sur des unités de compte. 1,5 % (taux annuel net de frais de gestion et avant prélèvements sociaux et fiscaux), en 2026 et 2027 (sans condition d'investissement sur des unités de compte) pour tous versements effectués jusqu'au 30 juin 2026 sur la part investie sur le support Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| GAIPARE SELECT F GAIPARE(ALLIANZ) | 1.500 % | 2.580 % | 4,080 % | Bonification de +1.500 %, sans condition de versement sur des unités de compte. 1,5 % (taux annuel net de frais de gestion et avant prélèvements sociaux et fiscaux), en 2026 et 2027 (sans condition d'investissement sur des unités de compte) pour tous versements effectués jusqu'au 30 juin 2026 sur la part investie sur le support Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| GAIPARE SELECT F GAIPARE(ALLIANZ) | 1.000 % | 2.580 % | 3,580 % | Bonification de +1.000 %, sans condition de versement sur des unités de compte. 1 % pour tout versement investi intégralement sur ce support en euros, ou réparti entre ce support en euros et sur des unités de compte à hauteur de moins de 25 % Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| GAIPARE SELECT F GAIPARE(ALLIANZ) | 1.250 % | 2.580 % | 3,830 % | Bonification de +1.250 %, sous condition de verser au moins 25 % en unités de compte. 1,25 % pour tout versement investi à hauteur d'au moins 25 % sur des supports en Unités de Compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| SELECTISSIMO GAIPARE(ALLIANZ) | 1.500 % | 2.580 % | 4,080 % | Bonification de +1.500 %, sans condition de versement sur des unités de compte. 1,5 % (taux annuel net de frais de gestion et avant prélèvements sociaux et fiscaux), en 2026 et 2027 (sans condition d'investissement sur des unités de compte) pour tous versements effectués jusqu'au 30 juin 2026 sur la part investie sur le support Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EPARGNE RETRAITE 2 ASAC ALLIANZ(ALLIANZ) | 1.500 % | 2.300 % | 3,800 % | Bonification de +1.500 %, sans condition de versement sur des unités de compte. Allianz Vie vous garantit pour 2025 et 2026 un complément de revalorisation de 1,50% (taux annuel net de frais de gestion et avant prélèvements sociaux), sur la part investie sur le support en euros Fonds Cantonné Asac, pour les versements effectués Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| FRONTIERE EFFICIENTE EUROFLEX(APICIL) | 0.500 % | 1.900 % | 2,400 % | Bonification de +0.500 %, sans condition de versement sur des unités de compte. Pour les contrats fermés à la commercialisation assurés par APICIL Epargne, un bonus de 0.5% sera ajouté au titre de l'année 2026, sans condition de versement, ni d'investissement en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| PERFORMANCE ABSOLUE VIE EUROFLEX(APICIL) | 0.500 % | 1.900 % | 2,400 % | Bonification de +0.500 %, sans condition de versement sur des unités de compte. Pour les contrats fermés à la commercialisation assurés par APICIL Epargne, un bonus de 0.5% sera ajouté au titre de l'année 2026, sans condition de versement, ni d'investissement en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| INTENCIAL LIBERALYS VIE EUROFLEX(APICIL) | 0.500 % | 1.900 % | 2,400 % | Bonification de +0.500 %, sans condition de versement sur des unités de compte. Pour les contrats fermés à la commercialisation assurés par APICIL Epargne, un bonus de 0.5% sera ajouté au titre de l'année 2026, sans condition de versement, ni d'investissement en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| ARPEGES AXA EURO(AXA) | 2.000 % | 2.250 % | 4,250 % | Bonification de +2.000 %, sous condition de verser au moins 45 % en unités de compte. Pour les versements réalisés en 2026 sur le support en euros et sur le Fonds Croissance, AXA France propose des taux de rendement majorés de 2%, selon le mode de gestion ou la part d'unités de compte du contrat d'assurance-vie. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EXCELIUM AXA EURO(AXA) | 2.000 % | 2.250 % | 4,250 % | Bonification de +2.000 %, sous condition de verser au moins 45 % en unités de compte. Pour les versements réalisés en 2026 sur le support en euros et sur le Fonds Croissance, AXA France propose des taux de rendement majorés de 2%, selon le mode de gestion ou la part d'unités de compte du contrat d'assurance-vie. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| LUCYA BY AXA FONDS GÉNÉRAL LUCYA BY AXA(AXA FRANCE VIE) | 1.850 % | 2.250 % | 4,100 % | Bonification de +1.850 %, sous condition de verser au moins 45 % en unités de compte. Bénéficiez en 2026 et 2027 d'un bonus pouvant aller jusqu'à 1.85% de rendement annuel sur le Fonds Général Lucya by AXA en fonction de la part de votre épargne investie sur des Unités de Compte tout au long de l'année. Pour une adhésion ou un verseme Applicable aux nouveaux versements seulement. Montant minimum de versement de 10 000 euros. |

| CARAC ÉPARGNE PATRIMOINE CARAC EURO(CARAC) | 1.000 % | 3.550 % | 4,550 % | Bonification de +1.000 %, sans condition de versement sur des unités de compte. Offre taux boosté 2026 du fonds en euros de 4,5% ou 5%. Bonus annuel de 1% pour un versement, inférieur à 250 000 euros, 1,5% pour un versement supérieur ou égal à 250 000 euros.

Versement inférieur à 250 000 euros

1,00%

Ce bonus est calculé au p Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| CARAC ÉPARGNE PATRIMOINE CARAC EURO(CARAC) | 1.500 % | 3.550 % | 5,050 % | Bonification de +1.500 %, sans condition de versement sur des unités de compte. Offre taux boosté 2026 du fonds en euros de 4,5% ou 5%. Bonus annuel de 1% pour un versement, inférieur à 250 000 euros, 1,5% pour un versement supérieur ou égal à 250 000 euros.

Versement inférieur à 250 000 euros

1,00%

Ce bonus est calculé au p Applicable aux nouveaux versements seulement. Montant minimum de versement de 250 000 euros. |

| MULTIPLACEMENTS 2 CARDIF(CARDIF ASSURANCE VIE) | 1.200 % | 2.750 % | 3,950 % | Bonification de +1.200 %, sous condition de verser au moins 30 % en unités de compte. Pour chaque versement effectué dans le cadre de l'Offre Bonus PEP'S 2026-2027, l'Adhérent/le Souscripteur bénéficiera, sur la part du versement affectée au Fonds en euros, d'une valorisation annuelle au taux de rendement net de frais du Fonds en euro Applicable aux nouveaux versements seulement. Montant minimum de versement de 10 000 euros. |

| MULTIPLACEMENTS 2 CARDIF(CARDIF ASSURANCE VIE) | 1.500 % | 2.750 % | 4,250 % | Bonification de +1.500 %, sous condition de verser au moins 45 % en unités de compte. Pour chaque versement effectué dans le cadre de l'Offre Bonus PEP'S 2026-2027, l'Adhérent/le Souscripteur bénéficiera, sur la part du versement affectée au Fonds en euros, d'une valorisation annuelle au taux de rendement net de frais du Fonds en euro Applicable aux nouveaux versements seulement. Montant minimum de versement de 10 000 euros. |

| MULTIPLACEMENTS 2 CARDIF(CARDIF ASSURANCE VIE) | 1.500 % | 2.750 % | 4,250 % | Bonification de +1.500 %, sous condition de verser au moins 45 % en unités de compte. Pour chaque versement effectué dans le cadre de l'Offre Bonus PEP'S 2026-2027, l'Adhérent/le Souscripteur bénéficiera, sur la part du versement affectée au Fonds en euros, d'une valorisation annuelle au taux de rendement net de frais du Fonds en euro Applicable aux nouveaux versements seulement. Montant minimum de versement de 10 000 euros. |

| ASSURANCE VIE HELLO ! CARDIF(CARDIF ASSURANCE VIE) | 1.200 % | 2.750 % | 3,950 % | Bonification de +1.200 %, sous condition de verser au moins 30 % en unités de compte. Pour chaque versement effectué dans le cadre de l'Offre Bonus PEP'S 2026-2027, l'Adhérent/le Souscripteur bénéficiera, sur la part du versement affectée au Fonds en euros, d'une valorisation annuelle au taux de rendement net de frais du Fonds en euro Applicable aux nouveaux versements seulement. Montant minimum de versement de 10 000 euros. |

| LUCYA CARDIF CARDIF(CARDIF ASSURANCE VIE) | 1.200 % | 2.750 % | 3,950 % | Bonification de +1.200 %, sous condition de verser au moins 35 % en unités de compte. Avec les Offres Bonus Lucya Cardif, la part de votre versement investie sur le Fonds général du contrat peut bénéficier d'un bonus sur le rendement du Fonds général en 2026 et 2027 allant jusqu'à 1,50% net annuel. Il existe 2 options d'offres soumise Applicable aux nouveaux versements seulement. Montant minimum de versement de 8 000 euros. |

| LUCYA CARDIF CARDIF(CARDIF ASSURANCE VIE) | 1.500 % | 2.750 % | 4,250 % | Bonification de +1.500 %, sous condition de verser au moins 45 % en unités de compte. Avec les Offres Bonus Lucya Cardif, la part de votre versement investie sur le Fonds général du contrat peut bénéficier d'un bonus sur le rendement du Fonds général en 2026 et 2027 allant jusqu'à 1,50% net annuel. Il existe 2 options d'offres soumise Applicable aux nouveaux versements seulement. Montant minimum de versement de 10 000 euros. |

| EYDEN 2 VIE CNP PATRIMOINE EUROS B(CNP ASSURANCES) | 1.700 % | 2.020 % | 3,720 % | Bonification de +1.700 %, sous condition de verser au moins 30 % en unités de compte. Bonus sur encours, sans nouveau versement. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EYDEN 2 VIE CNP PATRIMOINE EUROS B(CNP ASSURANCES) | 1.500 % | 2.020 % | 3,520 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Bonus sur nouveau versement, cumulable avec le bonus sur encours, dans la limite d'un taux de 4.7% Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EYDEN 2 VIE CNP PATRIMOINE EUROS B(CNP ASSURANCES) | 1.800 % | 2.020 % | 3,820 % | Bonification de +1.800 %, sous condition de verser au moins 50 % en unités de compte. Bonus sur nouveau versement, cumulable avec le bonus sur encours, dans la limite d'un taux global boosté de 5.3% Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| CNP ONE CNP PATRIMOINE EUROS B(CNP ASSURANCES) | 1.700 % | 2.020 % | 3,720 % | Bonification de +1.700 %, sous condition de verser au moins 30 % en unités de compte. Bonus sur encours, sans nouveau versement. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| CNP ONE CNP PATRIMOINE EUROS B(CNP ASSURANCES) | 1.500 % | 2.020 % | 3,520 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Bonus sur nouveau versement, cumulable avec le bonus sur encours, dans la limite d'un taux de 4.7% Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| CNP ONE CNP PATRIMOINE EUROS B(CNP ASSURANCES) | 1.800 % | 2.020 % | 3,820 % | Bonification de +1.800 %, sous condition de verser au moins 50 % en unités de compte. Bonus sur nouveau versement, cumulable avec le bonus sur encours, dans la limite d'un taux global boosté de 5.3% Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| SOLID'R VIE NETISSIMA(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| ALTAPROFITS VIE NETISSIMA(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| BOURSOVIE EURO EXCLUSIF(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. 1,50 % net de frais pour 2026 et 2027, pour toute adhésion ou versement libre réalisé sur Euro Exclusif entre le 01/01/2026 et le 30/06/2026 inclus et comportant un minimum de 30 % d'investissement sur les supports en unités de compte. Offre du 1er Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| BOURSE DIRECT HORIZON NETISSIMA1000 € offerts, sous conditions.(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| GENERALI EPARGNE NETISSIMA(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| LINXEA VIE NETISSIMA(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EX DIRECT NETISSIMA(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| PUISSANCE SELECTION NETISSIMA(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| CASHBEE+ NETISSIMA100 € offerts, sous conditions.(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| MES PLACEMENTS VIE NETISSIMA(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| MA SENTINELLE VIE NETISSIMA(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| ALLOCATION VIE NETISSIMA(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| MONABANQ VIE PREMIUM NETISSIMA(GENERALI VIE) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| MON PETIT PLACEMENT (PLAN B) LA FRANCE MUTUALISTE(LA FRANCE MUTUALISTE) | 1.500 % | 3.500 % | 5,000 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. 1,50 % indicatif si conditions du taux boost respectées (versements ≥5 000 €, ≥30 % en unités de compte, hors versements programmés effectués entre le 12/01 et le 30/06/2026). Applicable aux nouveaux versements seulement. Montant minimum de versement de 5 000 euros. |

| ESSENTIEL VIE LA FRANCE MUTUALISTE(LA FRANCE MUTUALISTE) | 1.500 % | 3.500 % | 5,000 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Bonification de 1.50 %, sous condition de verser au moins 30 % en unités de compte, hors versements programmés effectués entre le 12/01 et le 30/06/2026. Applicable aux nouveaux versements seulement. Montant minimum de versement de 5 000 euros. |

| ENEDIA VIE ACTIF GENERAL LA MONDIALE FG 62(LA MONDIALE) | 2.700 % | 1.080 % | 3,780 % | Bonification de +2.700 %, sous condition de verser au moins 60 % en unités de compte. Offre Exclusive Nortia : 2,70% supplémentaires versés sur les participations aux bénéfices en 2026 et en 2027. À partir de 75 K€ minimum et jusqu'à 150 K€ maximum investis en fonds en euros ; au-delà application du bonus classique de 2,35%

À partir d Applicable aux nouveaux versements seulement. Montant minimum de versement de 75 000 euros. |

| ENEDIA VIE ACTIF GENERAL LA MONDIALE FG 62(LA MONDIALE) | 2.300 % | 1.080 % | 3,380 % | Bonification de +2.300 %, sous condition de verser au moins 40 % en unités de compte. Offre exclusive Nortia : 2,30% supplémentaires versés sur les participations aux bénéfices en 2026 et 2027. À partir de 75 K€ minimum et jusqu'à 150 K€ maximum investis en fonds en euros ; au-delà application du bonus classique de 1,80%.

Entre 40% et Applicable aux nouveaux versements seulement. >Montant minimum de versement de 75 000 euros. |

| ENEDIA VIE ACTIF GENERAL LA MONDIALE FG 62(LA MONDIALE) | 1.000 % | 1.080 % | 2,080 % | Bonification de +1.000 %, sans condition de versement sur des unités de

compte. Offre exclusive Nortia : 1,00% supplémentaires versés sur les participations aux bénéfices en 2026 et 2027. À partir de 75 K€ minimum et jusqu'à 150 K€ maximum investis en fonds en euros ; au-delà application du bonus classique de 0,50%.

Entre 0% et Applicable aux nouveaux versements seulement. Montant minimum de versement de 75 000 euros. |

| LUCYA CNP CNP LUCYA EUROS B(LUCYACNP) | 2.700 % | 2.330 % | 5,030 % | Bonification de +2.700 %, sous condition de verser au moins 60 % en unités de compte. Revalorisation exceptionnelle de 2,70% nette en 2026 et 2027 : Pour les versements réalisés entre le 02/04/2026 et le 31/08/2026. Cette offre est disponible pour tout versement initial ou libre d'un montant minimum de 5000 euros, sous réserve d'un t Applicable aux nouveaux versements seulement. Montant minimum de versement de 5 000 euros. |

| LUCYA CNP CNP LUCYA EUROS B(LUCYACNP) | 2.200 % | 2.330 % | 4,530 % | Bonification de +2.200 %, sous condition de verser au moins 40 % en unités de compte. Le contrat Lucya CNP propose une revalorisation exceptionnelle 2026/2027 sur le support en euros pour tout versement initial ou libre d'un montant minimum de 5000 €, entre le 02/04/2026 et le 31/08/2026 : 2,20% sous réserve d'un taux d'unités de comp Applicable aux nouveaux versements seulement. Montant minimum de versement de 5 000 euros. |

| MER HORIZON + FONDS EUROS MER(MER) | 1.000 % | 3.700 % | 4,700 % | Bonification de +1.000 %, sans condition de versement sur des unités de compte. Hypothèse de rendement net non garanti sur tous vos versements du 19/02/2026 au 31/07/2026 sur le fonds en euros MER Horizon . Cette hypothèse de rendement de 4,70 % net non garantie, est présentée à titre indicatif et de façon non contractuelle. Le Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| MIF COMPTE EPARGNE LIBRE AVENIR MULTISUPPORT MIF(MIF) | 1.050 % | 3.450 % | 4,500 % | Bonification de +1.050 %, sans condition de versement sur des unités de compte. Du 01/04 au 31/07/2026, la MIF offre, pour tous les versements effectués pendant cette période (hors versements programmés et transferts Pacte) d'un minimum de 500 € (dans la limite de 500 000 € tous contrats éligibles confondus pour un même assuré), Applicable aux nouveaux versements seulement. Montant minimum de versement de 500 euros. |

| MMA MULTISUPPORTS MMA EURO(MMA) | 0.400 % | 2.200 % | 2,600 % | Bonification de +0.400 %, sous condition de verser au moins 20 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| MMA MULTISUPPORTS MMA EURO(MMA) | 0.800 % | 2.200 % | 3,000 % | Bonification de +0.800 %, sous condition de verser au moins 40 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| MMA MULTISUPPORTS MMA EURO(MMA) | 1.100 % | 2.200 % | 3,300 % | Bonification de +1.100 %, sans condition de versement sur des unités de compte. Offre valable du 15 janvier 2026 au 30 mai 2026, pour tout versement – initial (hors transfert Pacte), supplémentaire et/ou mise en place de versements automatiques – réalisé(s) sur le support en euros des contrats concernés. Le complément de partici Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| ORADEA MULTISUPPORT ORADEA VIE(ORADEA VIE) | 0.500 % | 3.100 % | 3,600 % | Bonification de +0.500 %, sans condition de versement sur des unités de compte. Si la part investie en Unités de Compte est inférieure à 15% : bonus de 0,5% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Montant minimum de versement de 75 000 euros. |

| ORADEA MULTISUPPORT ORADEA VIE(ORADEA VIE) | 1.000 % | 3.100 % | 4,100 % | Bonification de +1.000 %, sous condition de verser au moins 15 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 15% et inférieure à 35% : bonus de 1% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| ORADEA MULTISUPPORT ORADEA VIE(ORADEA VIE) | 1.500 % | 3.100 % | 4,600 % | Bonification de +1.500 %, sous condition de verser au moins 35 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 35% et inférieure à 50% : bonus de 1.5% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| ORADEA MULTISUPPORT ORADEA VIE(ORADEA VIE) | 2.000 % | 3.100 % | 5,100 % | Bonification de +2.000 %, sous condition de verser au moins 50 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 50% : bonus de 2% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| PRIMONIAL TARGET + ORADEA VIE(ORADEA VIE) | 0.500 % | 3.100 % | 3,600 % | Bonification de +0.500 %, sans condition de versement sur des unités de compte. Si la part investie en Unités de Compte est inférieure à 15% : bonus de 0,5% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Montant minimum de versement de 75 000 euros. |

| PRIMONIAL TARGET + ORADEA VIE(ORADEA VIE) | 1.000 % | 3.100 % | 4,100 % | Bonification de +1.000 %, sous condition de verser au moins 15 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 15% et inférieure à 35% : bonus de 1% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| PRIMONIAL TARGET + ORADEA VIE(ORADEA VIE) | 1.500 % | 3.100 % | 4,600 % | Bonification de +1.500 %, sous condition de verser au moins 35 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 35% et inférieure à 50% : bonus de 1.5% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| PRIMONIAL TARGET + ORADEA VIE(ORADEA VIE) | 2.000 % | 3.100 % | 5,100 % | Bonification de +2.000 %, sous condition de verser au moins 50 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 50% : bonus de 2% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| LINK VIE ORADEA VIE(ORADEA VIE) | 0.500 % | 3.100 % | 3,600 % | Bonification de +0.500 %, sans condition de versement sur des unités de compte. Si la part investie en Unités de Compte est inférieure à 15% : bonus de 0,5% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Montant minimum de versement de 75 000 euros. |

| LINK VIE ORADEA VIE(ORADEA VIE) | 1.000 % | 3.100 % | 4,100 % | Bonification de +1.000 %, sous condition de verser au moins 15 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 15% et inférieure à 35% : bonus de 1% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| LINK VIE ORADEA VIE(ORADEA VIE) | 1.500 % | 3.100 % | 4,600 % | Bonification de +1.500 %, sous condition de verser au moins 35 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 35% et inférieure à 50% : bonus de 1.5% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| LINK VIE ORADEA VIE(ORADEA VIE) | 2.000 % | 3.100 % | 5,100 % | Bonification de +2.000 %, sous condition de verser au moins 50 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 50% : bonus de 2% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| SELECTION TRACKER ORADEA VIE(ORADEA VIE) | 0.500 % | 3.100 % | 3,600 % | Bonification de +0.500 %, sans condition de versement sur des unités de compte. Si la part investie en Unités de Compte est inférieure à 15% : bonus de 0,5% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Montant minimum de versement de 75 000 euros. |

| SELECTION TRACKER ORADEA VIE(ORADEA VIE) | 1.000 % | 3.100 % | 4,100 % | Bonification de +1.000 %, sous condition de verser au moins 15 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 15% et inférieure à 35% : bonus de 1% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| SELECTION TRACKER ORADEA VIE(ORADEA VIE) | 1.500 % | 3.100 % | 4,600 % | Bonification de +1.500 %, sous condition de verser au moins 35 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 35% et inférieure à 50% : bonus de 1.5% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| PATRIMEA PREMIUM SÉCURITÉ EN EUROS(ORADEA VIE) | 0.500 % | 1.900 % | 2,400 % | Bonification de +0.500 %, sans condition de versement sur des unités de compte. Si la part investie en Unités de Compte est inférieure à 15% : bonus de 0,5% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Montant minimum de versement de 75 000 euros. |

| PATRIMEA PREMIUM SÉCURITÉ EN EUROS(ORADEA VIE) | 1.000 % | 1.900 % | 2,900 % | Bonification de +1.000 %, sous condition de verser au moins 15 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 15% et inférieure à 35% : bonus de 1% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| PATRIMEA PREMIUM SÉCURITÉ EN EUROS(ORADEA VIE) | 1.500 % | 1.900 % | 3,400 % | Bonification de +1.500 %, sous condition de verser au moins 35 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 35% et inférieure à 50% : bonus de 1.5% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| PATRIMEA PREMIUM SÉCURITÉ EN EUROS(ORADEA VIE) | 2.000 % | 1.900 % | 3,900 % | Bonification de +2.000 %, sous condition de verser au moins 50 % en unités de compte. Si la part investie en Unités de Compte est supérieure à 50% : bonus de 2% en 2026 et en 2027 Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| ORIANCE FONDS EURO PREDICA (FG 0.8)Frais sur versements réduits à 0%, sous conditions.(PREDICA) | 1.000 % | 2.350 % | 3,350 % | Bonification de +1.000 %, sans condition de versement sur des unités de compte. Bonus de 1% sur le fonds euros, sans conditions de versement en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| BATI EPARGNE SMAvie(SMAVIE BTP) | 0.750 % | 2.650 % | 3,400 % | Bonification de +0.750 %, sans condition de versement sur des unités de compte. En 2026, pour tous les versements effectués jusqu'au 30 juin 2026, un bonus annualisé de 0,75 % sur le rendement du support en euros ainsi que 0 % de frais sur les versements libres. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| BATIRETRAITE MULTICOMPTE SMAvie(SMAVIE BTP) | 0.750 % | 2.650 % | 3,400 % | Bonification de +0.750 %, sans condition de versement sur des unités de compte. En 2026, pour tous les versements effectués jusqu'au 30 juin 2026, un bonus annualisé de 0,75 % sur le rendement du support en euros ainsi que 0 % de frais sur les versements libres. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EBENE SECURITE EN EUROS(SOGECAP) | 1.000 % | 2.650 % | 3,650 % | Bonification de +1.000 %, sous condition de verser au moins 15 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EBENE SECURITE EN EUROS(SOGECAP) | 1.500 % | 2.650 % | 4,150 % | Bonification de +1.500 %, sous condition de verser au moins 35 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EBENE SECURITE EN EUROS(SOGECAP) | 2.000 % | 2.650 % | 4,650 % | Bonification de +2.000 %, sous condition de verser au moins 50 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EBENE SECURITE EN EUROS(SOGECAP) | 2.000 % | 2.650 % | 4,650 % | Bonification de +2.000 %, sous condition de verser au moins 50 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EBENE ERABLE FONDS EUROS(SOGECAP) | 1.500 % | 2.650 % | 4,150 % | Bonification de +1.500 %, sous condition de verser au moins 35 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EBENE ERABLE FONDS EUROS(SOGECAP) | 1.000 % | 2.650 % | 3,650 % | Bonification de +1.000 %, sous condition de verser au moins 15 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EBENE ERABLE FONDS EUROS(SOGECAP) | 1.000 % | 2.650 % | 3,650 % | Bonification de +1.000 %, sous condition de verser au moins 15 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EBENE SEQUOIA SECURITE(SOGECAP) | 1.500 % | 2.650 % | 4,150 % | Bonification de +1.500 %, sous condition de verser au moins 35 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| EBENE SEQUOIA SECURITE(SOGECAP) | 2.000 % | 2.650 % | 4,650 % | Bonification de +2.000 %, sous condition de verser au moins 50 % en unités de compte. Applicable aux nouveaux versements seulement. Pas de montant minimum de versement indiqué. |

| MEYON LIFE EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.100 % | 3.080 % | 4,180 % | Bonification de +1.100 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| MEYON LIFE EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.500 % | 3.080 % | 4,580 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| LIBERTE VIE EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.500 % | 3.080 % | 4,580 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| LIBERTE VIE EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.100 % | 3.080 % | 4,180 % | Bonification de +1.100 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| NETLIFE 2 EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.100 % | 3.080 % | 4,180 % | Bonification de +1.100 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| NETLIFE 2 EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.500 % | 3.080 % | 4,580 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| NETLIFE 2 EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.500 % | 3.080 % | 4,580 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| NETLIFE 2 EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.100 % | 3.080 % | 4,180 % | Bonification de +1.100 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| EPARGNE EVOLUTION 2 EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.500 % | 3.080 % | 4,580 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| EPARGNE EVOLUTION 2 EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.100 % | 3.080 % | 4,180 % | Bonification de +1.100 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| VERSION ABSOLUE 2 EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.500 % | 3.080 % | 4,580 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| VERSION ABSOLUE 2 EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.100 % | 3.080 % | 4,180 % | Bonification de +1.100 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| LINXEA SPIRIT 2 EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.100 % | 3.080 % | 4,180 % | Bonification de +1.100 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| LINXEA SPIRIT 2 EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.500 % | 3.080 % | 4,580 % | Bonification de +1.500 %, sous condition de verser au moins 30 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| LINXEA SPIRIT 2 EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.100 % | 3.080 % | 4,180 % | Bonification de +1.100 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| ASAC NEO VIE EURO NOUVELLE GENERATION SPIRICA (SPIRICA) | 1.100 % | 3.080 % | 4,180 % | Bonification de +1.100 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| LINXEA AVENIR 2 SURAVENIR OPPORTUNITES 2200 € offerts, sous conditions.(SURAVENIR) | 1.000 % | 3.000 % | 4,000 % | Bonification de +1.000 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| LINXEA AVENIR 2 SURAVENIR OPPORTUNITES 2200 € offerts, sous conditions.( SURAVENIR) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 40 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| NEXITY LIFE

a> SURAVENIR OPPORTUNITES 2(SURAVENIR) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 40 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| HOMUNITY VIE SURAVENIR OPPORTUNITES 2(SURAVENIR) | 1.000 % | 3.000 % | 4,000 % | Bonification de +1.000 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| HOMUNITY VIE SURAVENIR OPPORTUNITES 2(SURAVENIR) | 1.000 % | 3.000 % | 4,000 % | Bonification de +1.000 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| HOMUNITY VIE SURAVENIR OPPORTUNITES 2(SURAVENIR) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 40 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| YOMONI VIE SURAVENIR OPPORTUNITES 2(SURAVENIR) | 1.000 % | 3.000 % | 4,000 % | Bonification de +1.000 %, sans condition de versement sur des unités de compte. Approche prudente : allocation 100% fonds euros

Cette allocation s'adresse aux investisseurs à la recherche de sécurité et de stabilité de rendement. Elle est investie à 100 % sur le fonds euros Suravenir Opportunités 2, un support sécurisé, et bénéf Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| YOMONI VIE SURAVENIR OPPORTUNITES 2(SURAVENIR) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 40 % en unités de compte. Approche équilibrée : allocation 60% fonds euros / 40% Immobilier. Cette allocation s'adresse aux investisseurs recherchant davantage de potentiel tout en conservant une part de stabilité pour leur épargne. Elle combine 60 % de fonds euros Suravenir Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| YOMONI VIE SURAVENIR OPPORTUNITES 2(SURAVENIR) | 1.000 % | 3.000 % | 4,000 % | Bonification de +1.000 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| YOMONI VIE SURAVENIR OPPORTUNITES 2(SURAVENIR) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 40 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| FORTUNEO VIE SURAVENIR OPPORTUNITES 2100 € offerts, sous conditions.(SURAVENIR) | 1.000 % | 3.000 % | 4,000 % | Bonification de +1.000 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| FORTUNEO VIE SURAVENIR OPPORTUNITES 2100 € offerts, sous conditions.(SURAVENIR) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 40 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| CROISSANCE AVENIR SURAVENIR OPPORTUNITES 2(SURAVENIR) | 1.000 % | 3.000 % | 4,000 % | Bonification de +1.000 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| CROISSANCE AVENIR SURAVENIR OPPORTUNITES 2(SURAVENIR) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 40 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| DIGITAL VIE PRIME SURAVENIR OPPORTUNITES 2300 € offerts, sous conditions.(SURAVENIR) | 1.000 % | 3.000 % | 4,000 % | Bonification de +1.000 %, sans condition de versement sur des unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| DIGITAL VIE PRIME SURAVENIR OPPORTUNITES 2300 € offerts, sous conditions.(SURAVENIR) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 40 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| ETHIC VIE SURAVENIR OPPORTUNITES 2(SURAVENIR) | 1.500 % | 3.000 % | 4,500 % | Bonification de +1.500 %, sous condition de verser au moins 40 % en unités de compte. Applicable aux nouveaux versements seulement. Montant minimum de versement de 100 000 euros. |

| Liste présentée triée par défaut sur le rendement hypothétique pour l'année en cours.(1) En assurance-vie, tous les taux évoqués pour les fonds euros sont nets des frais de gestion et bruts des prélèvements sociaux et fiscaux. (*) Objectif de rendement basé sur une hypothèse de stabilité du rendement du fonds euros de l'année passée, hors bonus, auquel est ajouté le bonus de rendement, sur une année entière. Cet objectif est de fait inatteignable puisque le bonus de rendement sera appliqué au prorata temporis, à la date du nouveau versement sur la période restant à courir jusqu'à la fin d'année. | ||||

Bonus 2025 (pour historique)

Les offres proposant un bonus pour 2025 n’ont plus aucun intérêt. Mais cette liste permet aux épargnants de conserver une trace des bonus dont ils bénéficient potentiellement (selon les conditions des offres de bonus).

| Assureurs | Contrats/fonds euros (1) | Bonus 2025 (*) | Applicable en 2026 |

| ABEILLE ASSURANCES | Lucya Abeille | de +2% à +2.4% | ✅ |

| AEP | NORTIA Panthéa Vie | de +1% à +1.8% | ✅ |

| AG2R La Mondiale | Vivépargne II | de +1% à +1.75% | ✅ |

| AG2R La Mondiale | Terre de Vie 2 | de +1.5% à +2.75% | ✅ |

| AG2R La Mondiale Partenaire | Enedia Vie (Nortia) | de +1.5% à +2.70% | ✅ |

| APICIL | APICIL Euro Garanti [1] | +3% | ❌ |

| APICIL | APICIL Euro Select [2] | +3% | ❌ |

| APICIL | Fonds Euroflex | +1.5% | ✅ |

| AXA | Lucya by AXA, fonds Euro et/ou Eurocroissance | de 1.5% à 1.7% | ✅ |

| AXA | Fonds Euro ou Eurocroissance (nouveaux versements) | 1% à 2% | ❌ |

| AXA | Fonds Euro ou Eurocroissance (encours à fin 2024) | 0.5% à 1% | ❌ |

| CARAC | Fonds Euro CARAC | + 1% | ❌ |

| CARDIF | Lucya CARDIF | de + 1.40% à +1.80% | ✅ |

| GAIPARE (Allianz) | GAIPARE Fidelissimo, Select F | +1 % | ✅ |

| GENERALI VIE | Netissima, contrat Placement-direct Essentiel | +1.6 % | ✅ |

| La France Mutualiste | Essentiel Vie | +1.4% | ✅ |

| MAAF | Winalto | +1.2% | ❌ |

| MATMUT | MatMut Vie Epargne | +1.2% | ❌ |

| MIF | MIF Compte Epargne Libre Avenir Multisupport | +1.35% | ❌ |

| MMA | MMA Multisupports | +1.3% | ✅ |

| ORADÉA VIE | Target+ | jusqu’à +2% | ❌ |

| SURAVENIR | Suravenir Opportunités 2 | +2% | ❌ |

| SOGÉCAP (Société Générale) | Ebène, Séquoia | de +0.15% à +0.50% | ✅ |

| Source : FranceTransactions.com, données des assureurs. (*) : Au prorata temporis sur 2025 et potentiellement 2026 également, selon les offres. Offres soumises à conditions de versements (nouveaux versements soumis le plus souvent à des encours en unités de compte). (1) : liste non exhaustive des contrats d’assurance-vie/PER assurances concernés. | |||

Fonds euros : bonus de rendements proposés en PER assurantiels

| Assureurs | Contrats/fonds euros (1) | Bonus 2025 (*) | Applicable en 2026 |

| GENERALI | e-PER GENERALI | +1.10% | ✅ |

| ORADÉA VIE | PER MATLA / Sécurité en euros | +1.50% | ✅ |

| AEP | PER PANTHEA (NORTIA)/ Fonds Général Retraite | de +1.50% à +1.80% | ✅ |

| Source : FranceTransactions.com, données des assureurs. (*) : Au prorata temporis sur 2025 et potentiellement 2026 également, selon les offres. Offres soumises à conditions de versements (nouveaux versements, encours en unités de compte). (1) : liste non exhaustive des contrats d’assurance-vie/PER assurances concernés. | |||

Abeille assurances : bonus de rendement 2026 :

Offres soumises à conditions, réservées aux nouveaux versements d’un montant minimum de 5 000 €, effectués entre le 20 janvier et le 19 décembre 2025 pour les offres Abeille Bonus 2026 et Abeille Bonus Actif 2026, et entre le 31 janvier et le 19 décembre 2025 pour l’offre Abeille Retraite Bonus, uniquement sur les contrats d’assurance vie, de capitalisation ou de retraite bénéficiant de l’offre. Les sommes investies sur le support en euros éligible au titre des versements effectués dans le cadre des opérations précitées et toujours investies au 31 décembre 2025 et/ou au 31 décembre 2026 et aux dates d’attribution effectives de la participation aux bénéfices pourront bénéficier d’un complément de rémunération de 2 % ou 2,40 % au taux de rendement du support euros concerné selon l’option choisie et la part investie sur les supports en unités de compte éligibles à l’opération (comprise entre 0 % et moins de 30 % ou égale ou supérieure à 30 %). Le détail des conditions de l’offre est précisé dans l’annexe contractuelle s’y rapportant. Le taux de rendement s’entend net de frais de gestion, hors prélèvements sociaux et fiscaux en vigueur. Abeille Vie (ou Abeille Retraite Professionnelle pour l’offre Abeille Retraite Bonus) mettra fin par anticipation à l’une et/ou l’autre des opérations si des évolutions et/ou l’application des dispositions réglementaires concernant les taux garantis le nécessitaient.

AltaProfits : bonus de rendement 2026 et 2027 :

Objectif de rendement non garanti de 4,50 % net en 2026 et 2027 sur les investissements effectués sur le fonds en euros Netissima, sous conditions. Pour tout versement initial ou libre (hors versements libres programmés), limité à 500 000 €, effectué entre le 01/01/2026 et le 30/06/2026, prolongé jusqu’au 31/12/2026, investi à 30 % minimum sur les supports en unités de compte (y compris sur le fonds croissance Generali Croiss@nce durable) au moment de l’investissement et au 31 décembre de chaque année, vous bénéficiez d’une bonification de 1,50 % nette de frais de gestion et hors prélèvements sociaux et fiscaux(1). Cette bonification sera ajoutée au taux de participation aux bénéfices versé en 2026 et 2027 sur la part de versements libres réalisés pendant la période de commercialisation de l’offre.

Suravenir : boost fonds euro en 2025 :

+2,00% net de bonification du taux de participation aux bénéfices sur le fonds en euros Suravenir opportunités 2 en 2025 sous conditions. Objectif de rendement non garanti de 4,5% net (Cet objectif de rendement est non garanti et prend comme hypothèse un rendement net hors bonification équivalent au rendement de l’année 2024 (soit 2,50% net), associé à une bonification de 2,00% net). Du 01/01/2025 au 31/12/2025, Suravenir applique une bonification de 2,00 % net sur le taux de rendement qui sera servi en 2025 sur le fonds en euros Suravenir Opportunités 2, en gestion libre, pour tous les versements effectués pendant cette période, sans condition d’unités de compte, pour les contrats concernés. Cette bonification du taux de rendement du fonds en euros sera appliquée au 31/12/2025, prorata temporis, sous réserve de l’absence d’opérations de désinvestissement (arbitrage ou rachat) en 2025. Tout mouvement de désinvestissement (rachat ou arbitrage) postérieur aux versements intervenus entre le 01/01/2025 et le 31/12/2025 sur le fonds en euros Suravenir Opportunités 2 entraînera en priorité le désinvestissement de la poche bénéficiant de la bonification. Suravenir mettra fin par anticipation à l‘opération si des évolutions des dispositions réglementaires concernant les taux garantis le nécessitent.

PER : boost fonds euro 2025 et 2026 :

e-PER Generali : boost fonds euro

+1,10% de boost sur le taux de participation aux bénéfices servi sur le fonds en euros PER du contrat e-PER pour les années 2025 et 2026. Offre à saisir du 01/01/2025 au 30/06/2025. Conditions de l’offre : Accessible à la souscription ou au versement libre (hors versements libres programmés) et les transferts externes effectués entre le 1er janvier et le 30 juin 2025. Afin de bénéficier de cette offre, le taux d’unités de compte lié au versement doit être supérieur ou égal à 50% au moment de l’investissement et au 31/12 de chaque année.

Tout mouvement de désinvestissement sur le fonds en euros éligible entraînera en priorité le désinvestissement de la poche bénéficiant du boost sur la collecte. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée de l’éligibilité.

Cette offre est susceptible d’évoluer et pourra être fermée à tout moment.

Generali Vie : bonus fonds euros NETISSIMA +1.5% en 2026 et 2027 :

Bénéficiez de +1,5% sur les rendements potentiels 2026 et 2027 du fonds euros NETISSIMA, valable sur tous les investissements réalisés entre le 1er janvier 2026 et le 30 juin 2026. Offre valable pour le cumul des versements dans le cadre de l’ouverture d’un nouveau contrat et/ou des versements libres (hors versements libres programmés) effectués entre le 1er janvier et le 30 juin 2026 (dossier reçu et complet en gestion). Afin de bénéficier de cette offre, il est nécessaire que le taux d’Unité de Comptes lié au versement soit supérieur ou égal à 30 % au moment de l’investissement et au 31/12 de chaque année. Ce boost sur la collecte se cumule au taux servi sur le contrat dans une limite de rémunération globale du fonds euros liée au versement de 5.25% nette de frais de gestion.

AG2R La Mondiale : bonus 2025 et 2026 :

Bonifications sur le fonds euros AG2R : un bonus de +1,50 % (durée du boost 2 ans) pour tout investissement minimum de 75 K€ sans obligation d’investir en unités de compte (UC). Un bonus de +2,50 % pour tout investissement minimum de 75 K€ avec au moins 30 % d’unités de compte. Et enfin, un bonus exceptionnel de +2,75 % pour tout investissement minimum de 75 K€ avec au moins 50 % d’unités de compte. Offre limitée dans la durée (30 juin 2025).

MIF : bonus 2025 :

Du 01/06 au 15/11/2025, la MIF offre, pour tous les versements effectués pendant cette période (hors versements programmés et transferts Pacte) d’un minimum de 500€ (dans la limite de 200 000€ tous contrats éligibles confondus pour un même assuré), une bonification de 1,35% net de frais gestion (hors prélèvements fiscaux et sociaux) sur le taux de rendement qui sera servi au titre de 2025 sur le fonds en euros (actif général) du contrat Compte Épargne Libre Avenir Multisupport (hypothèse retenue : rendement net 2024 de 3,35%. Tout mouvement de désinvestissement (rachat partiel ou arbitrage sortant) postérieur aux versements intervenus entre le 01/06 et 15/11/2025 entraînera en priorité le désinvestissement de la poche bénéficiant de la bonification. Cette bonification sera appliquée au 31/12/2025, prorata temporis, sous réserve de l’existence du (des) contrat(s) objet(s) du (des) versements(s) éligible(s) à cette date. La MIF se réserve le droit de mettre fin à l’opération commerciale à tout moment et sans préavis.

Bonus fonds euros La France Mutualiste 2025 et 2026 :

Bonus de rendement de 1.4% : avec l’offre de bonus de rendement La France Mutualiste, l’objectif de rendement atteint 5 % net de frais de gestion en 2025 et 2026 (sur la base hypothétique que le rendement 2025 soit le même qu’en 2024, soit 3.6%). Ce bonus concerne uniquement les versements initiaux ou les versements complémentaires (hors programmés) effectués entre le 22/09/2025 et le 31/12/2025 dont le montant unitaire est supérieur ou égal à 10 000 €. Attention, ce versement doit comporter une part de 30% minimum sur des supports en unités de compte.

Bonus de rendement sur les fonds euros : pourquoi faut-il en bénéficier, ou pas ?

D’où proviennent ces bonus de rendement ? Qui les paient ? Ce sont bien les épargnants, et non pas les assureurs qui financent ces bonus de rendement. Ainsi, si vous avez placé par le passé votre épargne sur le fonds euros, vous avez potentiellement contribué à la génération de réserves. Avec ces offres de bonus, ces dernières sont désormais reversées aux nouveaux entrants sur le fonds euros, en votre défaveur. Ces assureurs pratiquant ces bonus de rendement actent l’attribution de réserves financières à des épargnants qui ne les ont pas constituées. Ainsi, l’épargnant a deux solutions :

- soit éviter ces assureurs mettant en place ces pratiques commerciales déloyales (mais la liste est désormais longue !),

- soit participer ces offres afin de ne pas laisser échapper les réserves auxquelles l’épargnant a contribué.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Assurance vie : bonus de rendement 2025 proposés sur les fonds euros

Assurance vie : bonus de rendement 2025 proposés sur les fonds euros

Assurance vie : bonus de rendement 2025 proposés sur les fonds euros

Assurance vie : bonus de rendement 2025 proposés sur les fonds euros

Bonjour,

Pouvez-vous détailler le bonus de versement annoncé sur AG2R La Mondiale en 2025 ? Et sourcer ?

Dans un article de presse, il est indiqué ceci : Jusqu’à fin juin, tout versement supérieur à 75.000 € sur le fonds en euros du contrat Terre de vie 2 bénéficiera en fin d’année d’un rendement majoré de 1 point, et même davantage si l’épargnant investit par ailleurs en UC.

Donc cela diffère du dispositif indiqué dans votre article.

En vous remerciant vivement,

Bien cordialement

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Assurance vie, ces potentiels rendements de fonds en euros au-delà des 4,5% en 2025 ? Un piège ?

Les distributeurs de contrats d’assurance-vie jouent-ils à un jeu trompeur en affichant des objectifs de performance (...)

Assurance Vie Axa : des bonus de rendement 2025 allant jusqu’à +2%

Les épargnants équipés de contrats d’assurance-vie AXA peuvent bénéficier de bonus de rendement 2025 allant jusqu’à 2% (...)

Assurance-Vie Moniwan Vie (Generali) : jusqu’à 500 euros offerts en guise de bienvenue, et un bonus de rendement 2025

Moniwan propose une nouvelle offre de bienvenue pour la souscription de son offre de contrat d’assurance-vie. (...)

Fonds euros NETISSIMA : bonification de + 1.60 % sur 2025 et 2026 accessible à tous jusqu’au 30 juin 2025

Jusqu’au 30 juin 2025, vos nouveaux versements réalisés sur le fonds en euros Netissima permettent de bénéficier d’une (...)

Assurance vie Evolution Vie : bonus de rendement de +2% à +2.4% sur votre fonds euros Abeille Assurance

Abeille Bonus 2026 est une attribution du complément de rémunération permettant de booster le rendement du fonds (...)

Les offres de rendements boostés en assurance vie sont de moins en moins attractives au fil de l’année

La fin d’année approche et les publicités concernant les rendements boostés sur les fonds euros en assurance vie ne (...)

Taux boostés en assurance vie : sélection des offres de bonus 2026 sans condition de versement sur des unités de compte

Plus de 100 offres de taux boostés en assurance vie sont proposées aux épargnants. Mais la plupart de ces offres de (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur