Alerte SCPI ⚠️ : baisses des prix de part et baisse des rendements attendus des SCPI Praemia REIM (ex Primonial)

La descente aux enfers continue pour les SCPI de l’ex groupe Primonial, désormais Praemia REIM, avec l’annonce de cette nouvelle vague de baisse du prix de parts.

baisses des prix de part et baisse des rendements attendus des SCPI Praemia REIM (ex Primonial)

🎁 Lucya CNP : le contrat d’assurance vie le moins cher du marché

Lucya CNP est le nouveau contrat d’assurance vie exclusivement distribué par Lucya, assuré par CNP Assurances, accessible à partir de 500 euros seulement, sans frais sur les versements, avec des frais de gestion annuels de seulement 0.30% sur les unités de compte, dont des ETF éligibles. Aucuns frais de transaction sur les ETF, c’est un cas rare sur le marché. Gestion pilotée à seulement 0.55% de frais de gestion tout inclus. Près de 1.200 supports d’investissements proposés, Lucya CNP est le contrat d’assurance vie à détenir en 2026. Bonus de rendement allant jusqu’à +2.70% en 2026 et 2027, sous conditions.

La descente aux enfers des SCPI de l’ancien groupe Primonial perdure. Quand cet effet de levier du crédit très recherché se transforme en retour en un véritable coup de bâton. Trop endettées, ces SCPI paient le prix fort d’une constitution d’un portefeuille d’actifs financés à crédit.

Baisses des valeurs des actifs immobiliers

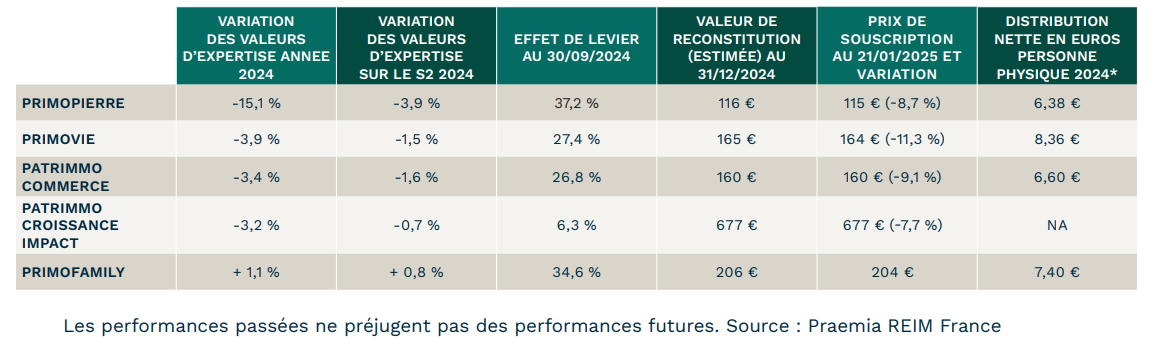

Les valeurs de reconstitution au 31/12/2024 de ces quatre SCPI sont en recul de respectivement :

-24,89% pour Primopierre,

-6,54% pour Primovie,

-4,94% pour Patrimmo Commerce,

-3,91% pour Patrimmo Croissance Impact.

Praemia REIM a décidé d’ajuster leur prix de souscription afin de les positionner, comme historiquement chez ce gestionnaire, « au milieu du tunnel réglementaire ». C’est-à-dire proches de leur valeur de reconstitution. D’où les baisses annoncées ce 21 janvier, comprises entre -11,3% (pour Primovie) et -7,7% (pour Patrimmo Croissance Impact).

SCPI : pas de fin de crise avant, au mieux, 2026

Non seulement Praemia REIM (ex Primonial) a annoncé la baisse de prix des parts de 4 de ses SCPI au 21 janvier 2025, mais le gestionnaire confirme également la baisse des rendements attendus pour ces mêmes SCPI. La double peine. Alors que certains pensaient encore qu’une baisse de prix de part s’accompagnait, mathématiquement, d’une hausse du rendement, ces SCPI montrent que cela n’est possible que si le niveau des revenus locatifs ne faiblit pas. Or, Praemia REIM a confirmé également la révision à la baisse des perspectives de distribution de ses SCPI.

Révision à la baisse des perspectives de distribution

Avec des travaux en cours, les revenus locatifs sont en baisse. Sur 2024, la cible de distribution de Primopierre est réduite à 6,38 € par part. Contre 7,20 € par part initialement prévus. Pour 2025, la saignée est encore plus sévère. Primopierre ne devrait distribuer que 4,4 € par part. Des sommes issues pour partie des loyers encaissés. Et « complétées par la distribution des réserves au dernier trimestre 2025 ». Pour les associés entrés sur la base du prix de souscription début 2023 (208 €), le Taux de Distribution 2025 tomberait donc à 2.12% ! Pour la SCPI Primovie, la distribution 2024 reste en revanche en ligne avec les prévisions de début d’année (8,36€ par part). Mais elle est aussi abaissée pour 2025, à 7,6 € par part. Chez Patrimmo Commerce, le niveau de distribution prévisionnel 2025 (6,1 € par part) sera également inférieur à celui de 2024 (6,60 €).

Primofamily

La SCPI Primofamily fait office d’exception et ne subit la crise que plus faiblement. Les valorisations des actifs résidentiels et de commerces du fonds enregistrent toutefois une baisse de -2%, mais sans impact sur le prix de souscription de la SCPI bien positionné au milieu du tunnel, proche de la valeur de reconstitution. Le prix de souscription de Primofamily reste inchangé à 204 €

Baisses de prix de parts 2025

La liste des SCPI concernées par la baisse de prix de part s’allonge au fil des semaines.

Liste des SCPI dont le prix de la part a baissé en 2025

Depuis novembre 2025, les rendements des SCPI doivent être publiés sous la forme d’un taux de Performance Globale Annuelle (PGA), accompagnés de leur Taux de Distribution (TD).

SCPI à capital variable

Formule de calcul de la Performance Globale Annuelle (PGA) une SCPI à variable : il est tenu compte du dividende et de la variation du prix public de souscription, entre le 1er janvier de l’année N et le 1er janvier de l’année N+1, selon la formule suivante :

Dividende brut de l’année N + (prix de souscription au 1er janvier de l’année N+1 - prix de souscription au 1er janvier de l’année N) / prix de souscription au 1er janvier de l’année N

SCPI à capital fixe

Formule de calcul de la Performance Globale Annuelle (PGA) une SCPI à capital fixe : Il est tenu compte du dividende et du prix de part acquéreur moyen entre l’année N-1 et l’année N, pour les SCPI à capital fixe, selon la formule suivante :

Formule de calcul de la Performance Globale Annuelle (PGA)Dividende brut de l’année N + (prix de part acquéreur moyen de l’année N – prix de part acquéreur moyen de l’année N-1) / prix de part acquéreur moyen de l’année N-1

Taux de distribution (TD)

Le taux de distribution de la SCPI est la division du dividende brut, avant prélèvement libératoire et autre fiscalité payée par le fonds pour le compte de l’associé, versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par :

le prix de souscription au 1er janvier de l’année N pour les SCPI à capital variable,

le prix de part acquéreur moyen de l’année N-1 pour les SCPI à capital fixe.

(*) : Performances brutes de fiscalité et des potentiels frais de gestion (selon leur mode de détention, des frais supplémentaires pouvant être appliqués dans le cadre de détention en unités de compte via des contrats d'assurance-vie, brutes de fiscalité et bruts des prélevements sociaux, pour des titres en détention via un compte-titres (en nominatif pur ou via un compte-titres personnel). (**) : Avis des lecteurs du Guide épargne. N'indique en rien la qualité intrinséque de chaque support. Purement indicatif, cf politique de collecte des avis des lecteurs. Liste non exhaustive des offres de marché. Informations publiées à titre indicatif uniquement.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Bonjour ! Nous sommes plusieurs personnes à nous sentir flouées quant à cet investissement : des CGP qui étaient en fait des courtiers plus que des conseillers, un prêt nanti à des parts invendables, une véritable valeur du prix de la part bien plus basse que la dernière affichée... Bref, nous sommes plusieurs à en avoir marre de subir cette situation. Nous avons donc décidé d’agir en nous constituant en collectif et nous avons un site internet qui s’intitule ainsi : cap-collectif.fr

Le .fr est très important pour nous trouver en ligne et cap signifie : collectif arkéa primonial. Je ne publie pas le lien complet du site car ce n’est pas accepter dans les règles de publication mais j’espère que vous pourrez nous trouver !

Votre démarche me semble vouée à l’échec. Il y a deux problèmes que vous tentez de regrouper mais qui sont totalement autonomes. La chute vertigineuse de valeur de Primonial / Praemia REIM et le comportement des CGP. Dans le premier cas il suffit de lire la documentation (ou de faire une recherche via internet) pour comprendre qu’une SCPI peut subir une perte en capitale (importante) en cas de baisse du marché immobilier. Ce qui s’est passé avec la période Covid, où des bureaux et des commerces ont disparu. Le seul reproche qu’on peut faire à Primonial est d’avoir fait la même erreur que vous : les taux étant historiquement bas ils ont fait l’acquisition d’une tonne d’immobilier inlouable/invendable quand la bise fut venue. Pour les CGP, à part si vous arrivez à prouver une collusion entre eux et Primonial, vous pouvez juste attaquer individuellement pour défaut de conseil. Cela dit, j’aimerais bien savoir ce que signifie « prêt nanti à des parts invendables ». De manière générale l’investissement par effet de levier est une cascade à réserver aux professionnels, mais si vous avez emprunté de l’argent pour acheter des SCPI en garantissant votre emprunt par ces mêmes SCPI, dans le cas où cet investissement s’avérait foireux, on entre dans le domaine de la stupidité stratosphérique.

Merci Cafti pour votre réponse pleine d’enthousiasme ! Elle me confirme que vous connaissez le sujet de façon très superficielle. Les SCPI Primonial ont été extrêmement mal gérées et nous avons documenté cette mal gestion. D’ailleurs je vous invite à aller lire le jugement qui a opposé Primonial à Altarea. Altaréa a gagné ce n’est pas un hasard. Et l’effondrement de la valeur actuelle n’a rien à voir avec le COVID (même si je vous l’accorde ça n’a pas aidé) mais les problèmes étaient antérieurs et ils sont systémiques. Les CGP étaient mandatés par Primonial, c’est une information officielle. L’investissement à effet de levier nanti aux parts a été vendu à tous les investisseurs, c’est à dire à peu près 6000 personnes. On est sans doute tous stupides, mais vous imaginez bien que si cette formule a été vendue de façon industrielle à tout le monde, c’est que le mal est plus profond que cela. Bref, vous n’êtes à priori pas concerné du coup par le dossier mais toutefois vous semblez très investi dans la réponse que vous m’avez faite. J’espère vous avoir éclairé !

Une action stupide ne perd pas ce qualificatif parce qu’elle a été réalisée par 6000 personnes. Notez bien que c’est l’investissement à effet de levier, de surcroit sur une SCPI, que je qualifie de stupide, pas ses auteurs. Cela dit vos commentaires semblent indiquer que vous ne comprenez pas le sujet dont vous parlez. D’abord ce n’est pas un jugement qui a « opposé Primonial à Altarea ». Il y a eu une opposition entre Primonial et Altera, et le jugement a été en faveur d’Altera. Mais il est stupide (dénué de sens, qui n’a aucune justification dit Larousse) de prendre ce jugement pour une preuve de mauvaise gestion des SCPI Primonial. Le tribunal a seulement débouté les propriétaires de Primonial qui exigeaient des dommages et intérêts de la part d’Altera pour avoir renoncé à l’achat le jour même où la vente devait être entérinée. Vous prétendez avoir « documenté [[la] mal gestion » de Primonial . C’est le moment de nous en faire profiter, ils utilisaient du papier quatre épaisseurs dans les toilettes alors que du triple était suffisant ? Si vous tapez « Praemia REIM : les difficultés actuelles de ses SCPI en 2024-2025 » dans un moteur de recherche, le premier lien devrait vous donner : correction du marché immobilier ; hausse rapide des taux d'intérêt ; baisse de la demande de bureaux post-Covid ; vacance locative sur le marché tertiaire ; nouvelles exigences environnementales poussant à des travaux coûteux. Effectivement, comme vous dites, « rien à voir avec le COVID ».

J’avais un peu (moins de 5000 €) de SCI Capimmo Primonial répartis sur plusieurs contrats d’AV. Le rendement entre 2012 et 2022 oscillait entre 4 et 5 % , sauf en 2020 où il n’était que de 2,5 (une idée sur la raison de cette baisse ?). Vers septembre 2023 j’ai reçu l’appel d’un conseiller d’une de mes AV. Il m’a expliqué qu’il contactait tous ses clients pour leur dire de se débarasser de leur SCI. Quand je lui ai demandé si le problème était conjoncturel ou structurel, il m’a expliqué que les gestionnaires immobiliers avaient profité des taux historiquement bas pour faire plein d’acquisitions, désormais inutiles après la correction Covid. Et qu’en gros c’était mort. Pour le dire autrement, Capimmo a fait -11,55% en 2023. Pour répondre point par point à vos assertions, il faut que vous compreniez que si mes connaissances sur le sujet vous paraissent superficielles, c’est parce que vous les comparez aux vôtres qui touchent le fond. Je vous concède ne pas être concerné par le dossier parce que je ne suis pas assez stupide pour faire confiance à un CGP qui me recommanderait de m’endetter pour jouer au loto ou enlarger my patrimoine. Et mon investissement dans une réponse - précise et argumentée - est bien entendu sans effet de levier sur vous : si vous ne comprenez pas que vous avez agi stupidement, la seule chose qui pourrait vous aider c’est d’être mise sous tutelle. Mon commentaire est plutôt destiné aux personnes qui auraient la présence d’esprit de se renseigner sur les forums AVANT, plutôt que de venir geindre APRÈS. M. Lapalus ne donne pas de conseil d’investissement, il n’en a pas le droit (et sans doute pas l’envie, Dubaï c’est surfait), mais si vous aviez posé une question d’ordre général, sur la pertinence ou non d’un « investissement à effet de levier nanti aux parts », vous auriez sans doute obtenu de quoi tempérer l’enthousiasme - intéressé - de votre CGP.

Avec la permission de FranceTransaction, je vais en rajouter une couche à l’intention des épargnants qui atterriraient sur ce sujet via un moteur de recherche. J’ai lu la prose du Collectif Arkéa Primonial (CAP). Mon sentiment : « stupidité stratosphérique » est un euphémisme. • « On nous a promis […]un placement de bon père de famille » Le terme « bon père de famille » a disparu du droit français de puis août 2014, si un CGP emploie ce terme, soit il et stupide, soit il espère que son client l’est. Et si on veut absolument utiliser ce terme désuet, il ne peut s’appliquer qu’aux livrets garantis par l’État (donc les impôts) : A, DDS et Épargne populaire. • « Effondrement de la valeur : Le prix des parts a chuté drastiquement (passant de 208 € à 115 € pour Primopierre) », aucun des 6 000 surdoués n’a pensé à lire la documentation qui précise qu’une SCPI est soumise au risque de perte en capital ? Situation connue et normale puisqu’elles subissent les fluctuations du marché immobilier, les vacances locatives ou les impayés. • « Liquidité bloquée : Il est désormais quasi-impossible de revendre nos parts pour rembourser le crédit. » C’est le principe même d’une SCPI, ce n’est pas un placement mobilier (liquide), c’est un placement ’’immobilier" (le « i » de SCPI), avec une durée recommandée autour de 10 ans, et c’est la raison pour laquelle acheter des SCPI à crédit est une stupidité stratosphérique. Pour un placement boursier il est (quasiment) toujours possible de vendre, fût-ce à (grosse) perte, mais là il s’agit du marché secondaire, il me semble qu’il peut très bien ne pas y avoir d’acheteur. Cela dit mon offre d’achat pour 6 000 Primopierre à 1 € est toujours en attente de vendeurs. • « pendant que nous nous endettions, le groupe bancaire actionnaire (Arkéa) organisait sa propre sortie du capital en réalisant une plus-value massive ». Une plus-value massive en vendant ses parts à Altarea ? Ce collectif Théodule contre Arkéa Primonial se trompe de cible, les escrocs ce sont les CGP : « s'agissant d'un conseiller en gestion de patrimoine, l'escroquerie surgit lorsqu'il promet des rendements garantis sur un produit non garanti ou qu'il occulte des risques essentiels. » Si les risques essentiels (perte en capital, illiquidité) ont été occultés, il y a 6 000 plaintes individuelles à déposer. C’est totalement crétin de parler de bonne ou mauvaise gestion d’une SCPI. Il n’y a que la stratégie ou la composition qui est en cause. Ainsi Primopierre morfle parce que c’est 98 % de bureaux répartis pour 90 % à Paris ou en région parisienne. Primovie (80 % Santé) n’a perdu que 11 %, principalement sur les bureaux qui constituent 16 % de leur actif. Mon conseil aux 6 000 surdoués : si vous recevez un mail vous invitant à mettre à jour votre carte vitale, ou vous proposant de programmer une re-livraison colis pour 1,90 €, où vous avertissant que vous devez urgemment bloquer un paiement suspect… n’en faites rien.

Je me permets de poster ce message car je cherche à entrer en contact avec d’autres investisseurs ayant souscrit une SCPI du groupe Primonial (par exemple Primopierre) via la banque Arkea ou ses partenaires.

Je pense avoir été très très mal conseillée, je perds énormément d’argent du fait de la baisse de la valeur des parts, de rendements en forte baisse, d’un endettement mal calibré, absence d'informations claires sur les risques réels au moment de la souscription…

Face à cette situation, j’ai lancé un groupe facebook qui s’appelle Collectif Primonial Arkea.

J’aimerais savoir si d’autres personnes sont dans ce cas et souhaiteraient échanger sur ce sujet.

Si vous êtes concerné(e), ou si vous connaissez quelqu'un qui pourrait l'être, vous êtes le/la bienvenu(e).

J’avais très peu de Primopierre, sous forme d’UC en assurance-vie, permettant ainsi d’accéder au fonds en euros dopé Suravenir Opportunités. Le souvenir que j’en ai est qu’au contraire il fallait joindre un document indiquant qu’on avait compris la particularité et le risque de cet investissement. De plus cela ne devait pas dépasser 50 % de l’en cours.

« endettement mal calibré », si cela signifie que vous avez emprunté pour acheter ces parts de SCPI, vous avez découvert que l’effet de levier permet de maximiser aussi bien les pertes que les profits. C’est ce qui est arrivé aux SCPI, de Primonial par exemple, qui ont acheté un peu de tout quand les taux étaient bas, mais qui n’ont rien pu louer quand le covid est passé par là, ni après avec l’utilisation accrue du télétravail.

Je suis curieux de savoir qui vous a « mal conseillée », et comment cela s’est passé. À défaut de vous aider cela aidera d’autres investisseurs passant sur FranceTransactions.

Le seul document que j’ai rempli concerne l’établissement de mon profil investisseur. Ce document relève de la loi : n’importe quel investisseur qui contracte avec un CGP doit obligatoirement remplir ce profilage. Cela n’a rien à voir avec des précautions prises par Primonial. L’effet de levier ne correspond pas à un investisseur au profil modéré voire équilibré. L’effet de levier correspond à un profil investisseur averti ce que je ne suis pas. Et j’ai surtout découvert qu’ "effet de levier" n’est en réalité qu’un verbiage pour encourager les particuliers à faire des prêts élevés, pour pouvoir rémunérer toutes les parties prenantes du contrats notamment via les intérêts. Plus le prêt est élevé, plus la rémunération l’est également.

Je ne vais pas donné le nom du conseiller qui a mal fait son travail pour ne pas le pourrir sur internet et des procédures légales sont en cours. En revanche, j’encourage tous les particuliers à plonger dans les montages financiers avant de signer quoique ce soit et également à regarder précisément si la gestion de la SCPI est correctement menée ou non. J’ai découvert que la moitié des documents légaux qu’il aurait dû signer ou me faire signer n’existent pas. De même que la banque n’a pas respecté son devoir de vigilance. Bref, c’est vraiment une grosse arnaque et j’ai l’impression que la majorité des personnes disent Amen.

Bj Suite à la baisse de Primopierre en 2024 ( 3 fois ) et Epargne Foncière en 2025 ( 1 fois ) , doit on s’attendre à d’autres baisses dans les 6 mois . Merci

Bonjour, rien n’est impossible. Le gestionnaire lui-même n’en sait rien. Il a indiqué que la prudence doit rester de mise sur ce premier semestre, la prochaine évaluation de mi-année de la valorisation des actifs sera une indication de la tendance du marché. Bien à vous.

Beaucoup de SCI et SCPI paient les conséquences d’une période d’achats euphorique pour cause de taux bas, fracassée par la période COVID et aggravées par la remontée des taux.

À la différence des actions en bourse, la valeur de vos parts ne fluctue pas selon leurs ventes ou achats, mais selon les revenus de l’immobilier qu’elles contiennent. En d’autre termes : optimisme plus que modéré.

Annoncée, redoutée, la baisse des prix des parts des SCPI PRIMONIAL est devenue réalité. Les prix des parts des SCPI PRIMOPIERRE et PATRIMMO COMMERCE s’effondrent de plus de 10% au 15 septembre (...)

La crise immobilière n’est pas terminée. Le secteur des bureaux est toujours fortement impacté en 2025. Quelles SCPI ont revalorisé leur prix de part en 2025 (...)

Les SCPI sans frais de souscription ont le vent en poupe. CORUM, acteur majeur du secteur de la SCPI, lance sa première SCPI sans frais d’entrée, mais en adaptant les frais de sortie. (...)

")

: nouvelle chute de -9.14 % en février 2024, après -11.57 % en 2023...")

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.