Où placer son argent en 2025 ? Quels placements choisir en 2025 ?

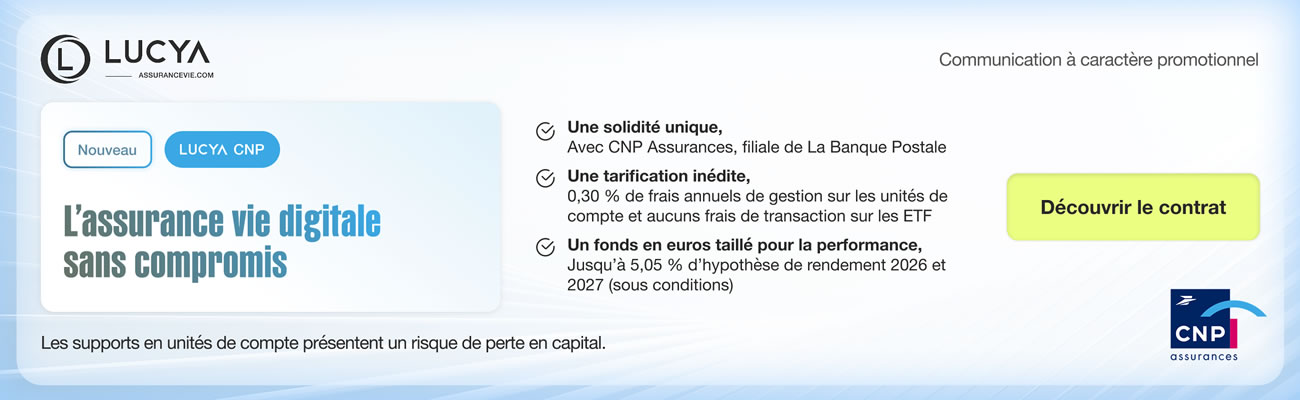

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Guide des placements pour 2025 : de l’épargne réglementée au PEA en passant par l’assurance-vie. Toutes les pistes pour placer son argent en 2025.

Sommaire de l'article

Dans notre guide des placements, plus de 100 placements passés en revue pour cette année 2025, cela fait désormais 23 années que nous procédons chaque année à cet exercice. Chaque placement est évalué sur son niveau de rendement, ainsi que sur son niveau de risque. Le taux d’épargne des Français est encore plus élevé en 2024, pour atteindre près de 18% des revenus disponibles. Où placent-ils en priorité ? Sur les des placements sans risque, tels que les livrets épargne et les fonds euros. Tour d’horizon des différents placements épargne proposés aux épargnants en 2025.

Performances 2024 des placements :

Regarder dans le rétroviseur ne sert pas à grand chose, puisque les rendements passés ne préjugent en rien de ceux à venir. Cela est particulièrement vrai pour les marchés actions. Mais les épargnants aiment bien connaître les meilleurs placements pour l’année passée. Histoire de se faire mal, ou de se féliciter d’avoir bien choisi ?

Performances 2024 des différents placements

| Placements | Variation depuis le 1er janvier 2024 |

|---|---|

| Actions argentines | +177% |

| Bitcoin | +117% |

| Actions israéliennes | +33% |

| Actions taïwanaises | +31% |

| Actions américaines (Nasdaq seul) | +30% |

| Actions américaines (S&P 500) | +24% |

| Once d’OR | +25% |

| Actions japonaises | +20% |

| Actions espagnoles | +19% |

| Actions allemandes | +19% |

| Actions américaines (Dow Jones) | +12.8% |

| Actions italiennes | +12% |

| Obligations High-Yield | +6.7% |

| SCPI (e) | +4.5% |

| Obligations d’investissements | +3.6% |

| Comptes à terme (e) | +3.4% |

| Fonds monétaires | +3.3% |

| Livret A / LDDS | +3% net |

| Fonds euros (e) | +2.6% |

| Immobilier | +1% |

| Pétrole brut | -1% |

| Actions françaises | -2.1% |

| Actions brésiliennes | -31% |

| Données au 29 décembre 2024. (e) : estimation journalistique. Hormis spécification contraire, tous les rendements indiqués sont bruts (fiscalité/prélèvements sociaux). | |

Et pour 2025 ? Quels placements choisir ? Les meilleurs de 2024 ne seront probablement pas les meilleurs de 2025, du moins statistiquement, c’est ainsi.

Épargne réglementée

En 2025, le taux de rendement de l’épargne réglementée sera en baisse. La baisse du taux du livret A entrainera avec lui la baisse de tous les placements épargne réglementés (LDDS, LEP, livret jeune et CEL). De son côté, le PEL voit également son taux chuter à compter du 1er janvier 2025.

EPARGNE REGLEMENTEE 2025

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|---|---|---|

|

Risque : 0/5

Rendement : €€

Nouvelle baisse du taux du livret A au 1er février 2026. Placement à privilégier pour son épargne de précaution (3 à 6 mois de revenus). Placement garanti par l'Etat. |

€€€€€

|

👍 À privilégier | |

|

Risque : 0/5

Rendement : €€

Nouvelle baisse du taux du livret A au 1er février 2026. Placement à privilégier pour son épargne de précaution (3 à 6 mois de revenus). Placement garanti par l'Etat. |

€€€€€

|

👍 À privilégier | |

|

Risque : 0/5

Rendement : €€

Le livret à détenir pour les jeunes. Taux variable selon les banques. Toujours supérieur à celui du livret A. Le meilleur placement pour les 12-25 ans. Plafond des versements limités à 1.600 euros. |

€€€€€

|

👍 À privilégier | |

|

Risque : 0/5

Rendement :

Nouveaux PEL 2025 à 1.75% (1.225% net), souscrits à partir du 1er janvier 2025. Taux de crédit accordé via ce PEL : 2.95 % hors assurance. Ces PEL ne conviennent qu'aux épargnants ayant un réel projet immobilier à terme. |

€€€€€

|

⚠️ Avis négatif | |

|

Risque : 0/5

Rendement :

L'intérêt du CEL reste limité. |

€€€€€

|

🛑 À l'écart | |

|

Risque : 0/5

Rendement : €€€

Taux net du LEP une nouvelle fois en baisse en 2026. À détenir toutefois absolument pour les épargnants éligibles au LEP. Toujours plus rémunérateur que le livret A. |

€€€€€

|

🚀 À privilégier fortement | |

|

Risque : 0/5

Rendement :

Capital versé garanti à terme. Prend la forme d'un contrat de capitalisation ou d'un compte-titres. Ne pas se précipiter. De fortes incertitudes sur les rendements. Je ne connais personne ayant ouvert un PEAC ! |

€€€€€

|

😐 Neutre |

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2025 (de "À l'écart" à "Privilégier fortement").

Fonds en euros

Les fonds euros, accessibles en Assurance-Vie, ou via les PER assurances, auront sans doute encore la préférence des épargnants en 2025. Les meilleurs fonds euros devraient en effet apporter satisfaction en publiant des rendements attractifs. Des rendements 2024 attendus au-delà des 4% pour les meilleurs fonds euros du marché. Ces rendements seront évidemment obtenus sans bonus ou autre "attrapes marketing". Pour rappel, le rendement moyen des fonds euros en 2023 était de 2.6%, net des frais de gestion, brut des prélèvements sociaux et fiscaux.

Les épargnants continueront donc à verser sur les fonds euros les plus performants, tout en évitant soigneusement les fonds en euros moribonds. Des rachats partiels seront à effectuer pour sortir le capital placé sur des contrats non performants, au profit des contrats récents, moins chargés en frais, et plus rentables.

TOP 5 des contrats assurance-vie(sur 327 contrats assurance-vieréférencés sur le guide)

ETF Superstar

Difficile de passer à côté des ETF. Les jeunes actifs ne misent que sur ces fonds cotés en bourse. Ce type de placement est à risque de perte en capital. Les ETF sont des fonds répliquant un indice de référence, avec plus ou moins de précision. L’indice MSCI World Index recueille les faveurs des épargnants de par son orientation américaine à près de 70%. De nombreux investisseurs optent pour ces fonds sur la base de l’historique des performances moyennes des dernières décennies. Il est pourtant rappeler que les performances passées ne préjugent en rien de celles à venir, mais visiblement rien n’y fait. Certains partent ainsi sur des plans d’investissement de long terme, 15 ou 20 ans, de versements réguliers, sur le même type d’ETF. La bonne nouvelle étant que nombre de ces ETF, investis au final sur les marchés américains, sont éligibles au PEA, via un montage financier permettant de contourner la réglementation.

TOP 5 des ETF préférés par les épargnants (sur 253 ETFréférencés sur le guide)

Ce classement est effectué selon les avis des lecteurs du Guide de l’épargne sur la base des ETF référencés sur ce site et n’implique strictement rien sur la qualité intrinsèque respective de chacun des ETF listés.

Les ETF seront encore sans doute plébiscités par les investisseurs souhaitant miser sur la gestion passive. Via un PEA, en investissements réguliers, ou via un compte-titres ordinaire, les investisseurs vont-ils continuer d’investir sur les marchés américains ? De nombreux analystes commencent à douter de la poursuite du rallye boursier entamé maintenant depuis plusieurs années sur les marchés américains.

SCPI

La crise des SCPI n’est pas terminée. Et pourtant, l’année 2024 aura vu le lancement de pas moins de 15 SCPI ! Difficile de penser que toutes ces SCPI vont réussir à séduire, tant le marché s’est contracté. Les versements ont chuté de plus de 30% en 2024 et les risques de baisse de prix de part ne sont pas encore dissipés pour certaines SCPI investies sur le secteur de l’immobilier de bureaux. C’est bien ce marché immobilier qui reste le plus sinistré. Le mode flex-office a changé la donne, le besoin en espace de bureaux a chuté. Les autres secteurs de l’immobilier d’entreprise se portent bien. La valeur des biens ne baissent plus et les revenus sont récurrents. Mais plus que jamais, il convient donc de bien choisir ses SCPI. La revente des parts de SCPI n’étant possible que de gré à gré, certains investisseurs se retrouvent dans le même cas de figure que lors de la première crise des SCPI dans les années 1990.

TOP 5 des SCPI de rendement(sur 170 SCPI de rendementréférencés sur le guide)

Livret bancaire

L’épargne bancaire se caractérise par une absence de risques portant sur le capital placé. Du côté des livrets bancaires et autres comptes à terme, c’est le retour aux relatives bonnes affaires. Certes, il faut avoir fait le plein en épargne réglementée (Livret A/LDDS) avant de s’y intéresser. L’épargne réglementée reste imbattable, car nette d’impôt. Toutefois le retour des super livrets rappelle les périodes fastes de l’épargne sans risque, avec des taux proposés autour des 4 %. Les comptes à terme ne sont pas en reste, les taux proposés par les dépôts à terme sont redevenus attractifs.

EPARGNE FISCALISEE 2025

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|---|---|---|

|

Risque : 0/5

Rendement : €€

Les taux boostés sont parfois attractifs. Un taux de base à 3 à 4 % brut est attractif, une fois le plein fait du livret A et LDDS. |

€€€€€

|

🚀 À privilégier fortement | |

|

Risque : 0/5

Rendement : €

Baisse des taux de rémunération proposés sur les comptes à terme. Placement sans risque et sans frais. Pour les épargnants anticipant une stagnation des taux d'intérêts à long terme. |

€€€€€

|

👍 À privilégier | |

|

Risque : 0/5

Rendement : €

Quelques propositions méritent le détour, avec des taux boostés, mais éphémères. |

€€€€€

|

👍 À privilégier |

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2025 (de "À l'écart" à "Privilégier fortement").

Immobilier

L’année 2025 sera-t-elle le retour en grâce du marché de l’immobilier ? La baisse des taux d’intérêt devrait aider sensiblement, si cette première a effectivement bien lieu. Rien n’est acquis. La France s’est tirée une balle dans le pied en changeant de Premier Ministre4 fois dans la même année. Cette instabilité politique va coûter cher. Et les taux d’intérêts pourraient ne pas être aussi sages en France.

IMMOBILIER 2025

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|---|---|---|

|

Risque : 2/5

Rendement : €

Le marché de l'immobilier résidentiel n'est pas encore sorti de la crise. Si la demande de logements est très forte en France, l'investissement locatif reste peu rentable, car les prix des biens sont encore trop élevés. Le plafonnement des loyers applicable dans nombre de communes limite considérablement l'attrait de l'immobilier locatif. La hausse inexorable de la taxe foncière ne milite pas pour un retour sur ce type d'investissement. Rester à l'écart. Les rendements ne font que baisser. |

€€€€€

|

😐 Neutre | |

|

Risque : 3/5

Rendement : €

Sans conteste le meilleur investissement immobilier. L'emplacement vaut le placement, comme pour tout projet immobilier. Baux de location d'une durée d'une année. Possibilité d'opter pour des charges forfaitaires, gestion locative à effectuer soi-même pour booster de rendement. Attention, dans certaines villes (Paris, Lille, Lyon, Grenoble, etc.) l'encadrement des loyers est mis en place. |

€€€€€

|

👍 À privilégier | |

|

Risque : 3/5

Rendement : €

Dispositif Denormandie étendu. La notion de centre-ville pour les communes éligibles (245) est supprimée. Une bonne nouvelle. Dispositif prorogé jusqu'à fin 2022. Dispositif identique au Pinel, mais dans l'ancien avec travaux (au moins 25% du prix d'achat) dans une liste de communes spécifiques. |

€€€€€

|

😐 Neutre | |

|

Risque : 2/5

Rendement : €

Acquisition immobilière hors assiette d'imposition de l'IFI. Nécessite un effort d'épargne mensuel important pour le financement du bien immobilier, sans perception du moindre revenu durant toute la période de démembrement. |

€€€€€

|

😐 Neutre | |

|

Risque : 5/5

Rendement : €€

De nombreuses SCPI donnent des signes de faiblesse, baisse de prix des parts. Seules les jeunes SCPI s'en sortent bien. Rendements en baisse, au niveau des placements sans risque. La fiscalité est trop forte que les revenus locatifs. |

€€€€€

|

🛑 À l'écart | |

|

Risque : 3/5

Rendement : €

Placement à fuir. Les rendements sont désastreux, que les marchés financiers se portent bien ou pas, les OPCI ne séduisent pas. |

€€€€€

|

🛑 À l'écart | |

|

Risque : 3/5

Rendement : €

Des frais trop élevés. La rentabilité est faible, essentiellement liée à la réduction d'impôt. Faire le tour des autres niches fiscales avant d'opter pour ces offres. Risque additionnel pour le marché de l'immobilier en 2023. |

€€€€€

|

😐 Neutre | |

|

Risque : 1/5

Rendement : €€

Déception pour les fonds euros immobiliers, avec la crise de l'immobilier d'entreprise, les rendements de ces fonds euros ne sont plus à la hauteur des espérances. |

€€€€€

|

👍 À privilégier | |

|

Risque : 3/5

Rendement : €€

Attendre une éclaircie sur le marché de l'immobilier d'entreprise avant de prendre position. Aucune SCPI n'est vraiment à l'abri d'une baisse de prix de ses parts. |

€€€€€

|

🛑 À l'écart | |

|

Risque : 3/5

Rendement : €€

Le plus souvent, des frais de gestion élevés, et une méprise sur la réalité de la propriété immobilière. Il s'agit avant tout d'un investissement financier à finalité immobilière et non pas d'un investissement dans l'immobilier. |

€€€€€

|

🛑 À l'écart |

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2025 (de "À l'écart" à "Privilégier fortement").

Bourse

L’année 2025 sera-t-elle celle du grand retour du CAC40 ? Rien n’est certain. Pour des raisons d’instabilité politique, le CAC40 sous performe par rapport aux autres indices européens. Les indices américains grimpent sous l’afflux d’un flux de liquidités. La plupart des investisseurs européens misant sur une poursuite du rallye haussier outre-Atlantique. L’arrivée de Trump aux commandes sonnant comme une bonne nouvelle à leurs oreilles.

BOURSE 2025

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|---|---|---|

|

Risque : 5/5

Rendement : €€€

Préférer le PEA, PEA-PME et encore PEA Jeune, pour les titres éligibles, afin de bénéficier d'une fiscalité plus attractive. Le CTO est à réserver aux titres non éligibles au PEA. |

€€€€€

|

👍 À privilégier | |

|

Risque : 1/5

Rendement : €

Les rendements maxi des parts sociales seront de nouveau en hausse en 2026. Ouvert à tous, les parts sociales des banques (caisses mutualistes) permettent potentiellement de bénéficier de rendements plus élevés que la moyenne des fonds euros, sans pour autant s'exposer à un risque important (faillite de la banque). Le prix d'une part sociale ne peut pas baisser. Par contre, la banque peut réévaluer le montant de la part à la hausse, pour un gain dans ce cas, sur les deux tableaux pour l'épargnant. Aucune assurance quant à la liquidité des parts (risque de liquidité), la vente d'une part étant subordonnée à l'existence d'une demande d'achat. Les parts sociales ne constituent pas un placement à court terme. Attention toutefois aux délais pour vendre vos parts sociales, il peut être très long selon les banques. |

€€€€€

|

👍 À privilégier | |

|

Risque : 5/5

Rendement : €€€

Le produit financier à détenir est le PEA ! Fiscalité attractive. Choisir les bons secteurs reste toujours délicat. Eviter les titres vifs. Sortie en rente viagère nette d'impôt. Des ETF sur les indices américains sont désormais éligibles au PEA, c'est la grande tendance ! |

€€€€€

|

🚀 À privilégier fortement | |

|

Risque : 5/5

Rendement : €€

Seule enveloppe financière permettant d'investir sur des obligations (PME) sans subir la fiscalité prohibitive de la flat tax. Rendements potentiels les plus élevés. Diversifier ses placements devrait être obligatoire. |

€€€€€

|

🚀 À privilégier fortement | |

|

Risque : 5/5

Rendement : €€

Le produit financier à détenir pour les 18-25 ans avec le livret jeune, c'est le PEA Jeune ! Prendre date, investir pour le très long terme est essentiel. |

€€€€€

|

😐 Neutre | |

|

Risque : 5/5

Rendement :

L'OR ne procure pas de rendement. Mieux vaut donc privilégier l'or physique. L'or reste encore pour de nombreux épargnant une valeur refuge, à tort (L'étalon OR n'existe plus depuis 1977 !). L'or papier est avant tout une valeur spéculative. |

€€€€€

|

⚠️ Avis négatif | |

|

Risque : 5/5

Rendement : €€

Rendements en baisse, mais valorisation en hausse avec la baisse des taux d'intérêts. Choisir avec précaution. |

€€€€€

|

👍 À privilégier | |

|

Risque : 1/5

Rendement : €

Rendements en baisse en 2025, avec la baisse des taux d'intérêts monétaires. |

€€€€€

|

👍 À privilégier | |

|

Risque : 4/5

Rendement : €

Appréciable pour sa réduction d'impôt sur le revenu, ainsi que le potentiel rendement. |

€€€€€

|

🚀 À privilégier fortement |

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2025 (de "À l'écart" à "Privilégier fortement").

OR

Les cours de l’or ont battu des records historiques en fin d’année 2023. La détention d’or physique est davantage recommandée que la spéculation via l’or papier, ces produits financiers reproduisant les variations du cours de l’or. Il faut se rappeler que l’or ne procure aucun rendement. Seule la différence entre le prix d’achat et le prix de vente peut donc produire de potentielles plus-values.

OR 2025

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|---|---|---|

|

Risque : 3/5

Rendement : €

Sous forme de lingots, pièces de collection (Napoléon, etc), ou pièces de la Monnaie de Paris, pour le long terme uniquement. Stockage dans un coffre-fort loué conseillé. Le cours de l'OR a bien grimpé en 2024 et pourrait continuer son ascension en 2025. |

€€€€€

|

👍 À privilégier | |

|

Risque : 5/5

Rendement :

L'OR ne procure pas de rendement. Mieux vaut donc privilégier l'or physique. L'or reste encore pour de nombreux épargnant une valeur refuge, à tort (L'étalon OR n'existe plus depuis 1977 !). L'or papier est avant tout une valeur spéculative. |

€€€€€

|

😐 Neutre |

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2025 (de "À l'écart" à "Privilégier fortement").

Crowdfunding

Après une diversification d’une partie des acteurs du marché, de nombreux épargnants restent visiblement friands de ce type d’investissement. Pourtant les retards des remboursement, notamment en crowdfunding immobilier, explosent. Le risque pris n’a sans doute jamais été aussi élevé.

CROWDFUNDING 2025

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|---|---|---|

|

Risque : 5/5

Rendement :

Le taux de défaillance est plus élevé que ne le pensent les épargnants. Rendements faibles par rapport à la prise de risques. Doit rester à la marge. Les éventuelles plus-values réalisées seront déclarées par les plateformes au Fisc. |

€€€€€

|

🛑 À l'écart | |

|

Risque : 5/5

Rendement : €

Investir sur l'immobilier en pleine crise, c'est se préparer à de grandes déconvenues. Rester à l'écart. Investissements risqués par excellence, mais compte tenu des rendements élevés, en guise de diversification, en proportion très limitée de son patrimoine financier. |

€€€€€

|

🛑 À l'écart | |

|

CROWDLENDING

Risque : 5/5

Rendement : €€

Prêt aux entreprises. Risque très élevé, crise oblige. |

€€€€€

|

😐 Neutre |

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2025 (de "À l'écart" à "Privilégier fortement").

Épargne salariale

Sans conteste le placement le plus attractif pour les salariés, dès lors que l’employeur verse un abondement conséquent. Sans abondement, cela n’a que peu d’intérêts.

EPARGNE SALARIALE 2025

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|---|---|---|

|

Risque : 3/5

Rendement : €€€

A privilégier selon le niveau de l' abondement. |

€€€€€

|

👍 À privilégier | |

|

Risque : 1/5

Rendement : €€

Le PER Entreprise remplace les PERCO. Avec un abondement versé par l'entreprise, le PER Entreprise est un placement à privilégier. |

€€€€€

|

👍 À privilégier |

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2025 (de "À l'écart" à "Privilégier fortement").

Épargne retraite

Les PER issus de la Loi PACTE ne représentent par l’Eldorado de l’épargne retraite souhaité par les épargnants. Toutefois, le PER, optimisé dans son utilisation, notamment pour la ristourne fiscale, fait le job. À utiliser donc dès que l’on est imposable sur les revenus.

EPARGNE RETRAITE 2025

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|---|---|---|

|

Risque : 2/5

Rendement : €€

Sortie en capital libre. L'assurance-vie n'est pas à proprement parler un produit d'épargne retraite. Ce produit s'inscrit plus dans une stratégie patrimoniale globale. |

€€€€€

|

👍 À privilégier | |

|

Risque : 2/5

Rendement : €€

Le PER individuel a le vent en poupe. Les placements précédents (PERP, Préfon, Corem, CGOS, Madelin, Article 93) sont transférables vers le PER. La fiscalité du PER est particulière. La sortie en capital est attractive, tout comme la possibilité de casser son PER pour financer l'acquisition d'une résidence principale. |

€€€€€

|

🚀 À privilégier fortement | |

|

Risque : 5/5

Rendement : €€€€

Le produit financier à détenir pour investir sur le long terme sur les marchés actions (ou sur des fonds type ETF) est le PEA ! Fiscalité attractive, dès 5 ans d'ancienneté. Choisir les bons secteurs reste toujours délicat. Seule enveloppe fiscale permettant une sortie en rente viagère nette d'impôt sur le revenu. |

€€€€€

|

🚀 À privilégier fortement | |

|

Risque : 1/5

Rendement : €€

Le PER Entreprise remplace les PERCO. Avec un abondement versé par l'entreprise, le PER Entreprise est un placement à privilégier. |

€€€€€

|

👍 À privilégier | |

|

Risque : 2/5

Rendement : €

Le marché de l'immobilier résidentiel s'est retourné en 2024. La baisse des prix se cumule avec la forte hausse de la taxe foncière. Le plafonnement des loyers applicable dans nombre de communes limite considérablement l'attrait de l'immobilier locatif. Rester à l'écart. Les rendements ne font que baisser. |

€€€€€

|

😐 Neutre | |

|

Risque : 2/5

Rendement : €

L'emplacement vaut le placement, comme pour tout projet immobilier. Baux de location d'une durée d'une année. Possibilité d'opter pour des charges forfaitaires, gestion locative à effectuer soi-même pour booster de rendement. Attention, dans certaines villes (Paris, Lille, Lyon, Grenoble, etc.) l'encadrement des loyers est mis en place. La hausse de la taxe foncière est un frein majeur. |

€€€€€

|

⚠️ Avis négatif |

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2025 (de "À l'écart" à "Privilégier fortement").

Cryptos

Le cours du Bitcoin a grimpé de plus de 113% en 2024, après avoir augmenté de +150 % en 2023 ! Difficile d’éviter ces hausses de cours. Certes, le bitcoin ne procure aucun rendement, mais pour les spéculateurs effectuant des achats/reventes, c’est un excellent support pour réaliser de juteuses plus-values. Le cours du bitcoin en dollars s’est même envolé, au point de dépasser les 106.000 $ pour 1 BTC ! Il faut être fort et résistant pour ne pas prendre ses bénéfices ! Mais la plupart des spéculateurs Bitcoin tiennent bon, en attendant le prochain bull run.

Les investisseurs, plus sensibilisés à la finance, opteront pour des ETF Bitcoin. Nul besoin de détenir des Bitcoins pour profiter de l’engouement mondial pour les cryptos.

CRYPTOACTIFS 2025

| Placements | Rendement potentiel (2) | Préférence (3) | Commentaires |

|---|---|---|---|

|

Risque : 5/5

Rendement :

Les cryptos ne procurent aucun rendement (le stacking n'est pas un placement, mais l'équivalent d'un prêt de titres). Investissements ultra-spéculatifs par excellence, avec une volatilité impressionnante. Ne pas excéder quelques pourcents (1 à 2%) de son épargne financière sur ce secteur. |

€€€€€

|

😐 Neutre |

(1) Risque : Échelle de 0 (sans risque, barres grises) à 5 (très haut risque, barres rouges). Le niveau réel dépend des supports choisis (ex: fonds euros vs unités de compte).

(2) Rendement : Espérance moyenne de 0 à 5 symboles €. Un rendement élevé implique obligatoirement un risque élevé.

(3) Préférence : Orientation de la rédaction pour l'année 2025 (de "À l'écart" à "Privilégier fortement").

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 1 000€ offerts (sous conditions).

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Épargne : où placer 10.000 € ?

Vous avez 10.000 euros à placer, et vous vous posez la bonne question : comment dois-je faire pour les placer au (...)

Livret A / LDDS pleins : où placer son épargne par la suite ? Quelles alternatives pour son épargne liquide ?

De plus en plus d’épargnants possèdent un livret A et un LDDS pleins. Où placer son épargne liquide par la suite ? (...)

Assurance-vie : top 10 des meilleurs fonds euros

Les meilleurs fonds euros ont publié des rendements au-delà des 3.5 % en 2025 !

ETF en Assurance-Vie : Placement-direct Vie abaisse fortement ses frais de gestion

Les frais en assurance-vie ne cessent de baisser, à la demande des épargnants ! Placement-direct Vie montre toute ses (...)

Un ETF monétaire éligible au PEA pour rémunérer ses liquidités

Comment faire travailler le cash disponible sur un PEA, sans s’exposer trop largement aux risques ? Investir sur un (...)

Débuter en bourse : quel PEA choisir ? Quelle première allocation effectuer ?

Vous souhaitez investir en bourse, vous souhaitez opter pour un PEA, mais quelques questions se posent encore. (...)

Taux du livret A

Taux du livret A, le livret épargne référence en France. Son taux est figé par décision politique au taux de 1,70 %. Son (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur