Alerte SCPI ⚠️ : Le prix de la part de la SCPI ELYSEES PIERRE chute de 7.03 % dans la torpeur du mois d’août

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Coup de chaud pour la SCPI ELYSEES PIERRE. HSBC REIM a annoncé le 9 août dernier la fonte de 7.03 % du prix de la part de sa SCPI phare, Elysées Pierre, distribuée largement via les contrats d’assurance-vie.

Sommaire de l'article

SCPI Elysées Pierre : "Une SCPI très stable et solide..." ! C’est encore les commentaires que l’on peut lire sur quelques sites de conseillers financiers en investissement, distributeurs de la SCPI de HSBC REIM. C’est dire qu’aucune SCPI ne serait donc à l’abri d’une mauvaise surprise. D’autre part, cela confirme que les commentaires et avis des observateurs et autres spécialistes experts, parfois auto-proclamés, sont à considérer pour ce qu’ils sont, des commentaires comme les autres, et rien de plus. Toutefois cette SCPI Elysées Pierre montrait tout de même des marques de faiblesse depuis quelques années déjà, un rendement en berne, sous les 4%... C’est un signe que les épargnants doivent désormais prendre comme un signal d’alerte.

SCPI bancaire + Bureaux : le cocktail perdant ?

Décidemment, quand cela ne veut pas... Encore une SCPI de bureaux dont le prix de part plonge durant cette année 2023. La chute est moins sévère que pour les SCPI de BNP Paribas REIM ou encore d’AMUNDI, jusqu’à - 17 %, mais tout de même. Ce qui est d’autant plus rageant pour les épargnants investis sur la SCPI ELYSEES PIERRE, c’est que cette baisse ne serait pas contrainte par la réglementation (d’après le commentaire du magazine Capital). Et là encore, cette SCPI a été largement via des contrats d’assurance-vie commercialisés par HSBC, ainsi que par des contrats distribués via Meilleurtaux Placement, Altaprofits ou encore Linxea.

| SCPI | Ancien prix de part (€) | Nouveau prix de part (€) | Date de varation du prix de la part | Variation prix de la part 2023 | Avis épargnants (**) | Eligibilité Assurance-Vie | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| CREDIT MUTUEL PIERRE 1 | 285.00€ | 265.00€ | 13/09/2023 | ⚠️ -7,02 % | 0.99/5 (1 avis) | ❌ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ELYSEES PIERRE | 825.00€ | 767.00€ | 09/08/2023 | ⚠️ -7,03 % | 2.75/5 (4 avis) | ✅ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FICOMMERCE | 230.00€ | 210.00€ | 01/10/2023 | ⚠️ -8,70 % | 3.5/5 (2 avis) | ✅ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PERIAL OPPORTUNITÉS EUROPE | 966.00€ | 880.00€ | 15/09/2023 | ⚠️ -8,90 % | 3.97/5 (1 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SOFIPIERRE | 655.00€ | 595.00€ | 04/12/2023 | ⚠️ -9,20 % | 4.12/5 (18 avis) | ❌ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ATOUT PIERRE DIVERSIFICATION | 900.00€ | 817.00€ | 02/10/2023 | ⚠️ -9,22 % | 3.97/5 (1 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PERIAL HOSPITALITÉ EUROPE | 200.00€ | 181.00€ | 15/09/2023 | ⚠️ -9,50 % | 3.71/5 (7 avis) | ❌ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| AEW COMMERCES EUROPE (ex ACTIPIERRE EUROPE + PIERRE PLUS) | 210.00€ | 190.00€ | 02/10/2023 | ⚠️ -9,52 % | 3/5 (4 avis) | ✅ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| LF EUROPIMMO | 1045.00€ | 945.00€ | 13/09/2023 | ⚠️ -9,57 % | 2.5/5 (2 avis) | ✅ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| LAFFITTE PIERRE | 450.00€ | 372.00€ | 02/10/2023 | ⚠️ -9,71 % | 3.56/5 (25 avis) | ✅ Liste contrats

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| AEW DIVERSIFICATION ALLEMAGNE | 1000.00€ | 902.00€ | 02/10/2023 | ⚠️ -9,80 % | Aucun avis | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| AEW OPPORTUNITES EUROPE (ex FRUCTIREGIONS EUROPE) | 233.00€ | 210.00€ | 01/09/2023 | ⚠️ -9,87 % | 2.98/5 (1 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| EFIMMO 1 | 237.00€ | 212.00€ | 04/12/2023 | ⚠️ -10,50 % | 3.25/5 (12 avis) | ✅ Liste contrats

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PATRIMMO COMMERCE | 197.00€ | 176.00€ | 15/09/2023 | ⚠️ -10,70 % | 2.65/5 (20 avis) | ✅ Liste contrats

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| RIVOLI AVENIR PATRIMOINE (RAP) | 304.00€ | 268.00€ | 30/06/2023 | ⚠️ -12,42 % | 2.95/5 (20 avis) | ✅ Liste contrats

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PRIMOPIERRE | 208.00€ | 180.00€ | 15/09/2023 | ⚠️ -13,50 % | 3.74/5 (35 avis) | ✅ Liste contrats

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| BUROBOUTIC | 267.00€ | 230.00€ | 01/10/2023 | ⚠️ -13,86 % | 3.63/5 (19 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| EDISSIMMO | 237.00€ | 204.00€ | 30/06/2023 | ⚠️ -13,92 % | 2.88/5 (32 avis) | ✅ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PERIAL GRAND PARIS | 544.00€ | 458.00€ | 15/09/2023 | ⚠️ -15,80 % | 3.92/5 (24 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PERIAL O2 | 196.00€ | 164.00€ | 15/09/2023 | ⚠️ -16,30 % | 3.4/5 (30 avis) | ✅ Liste contrats

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| GENEPIERRE | 270.00€ | 224.00€ | 30/06/2023 | ⚠️ -17,04 % | 3.27/5 (11 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ACCIMMO PIERRE | 205.00€ | 170.00€ | 27/07/2023 | ⚠️ -17,07 % | 3.69/5 (29 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

SCPI : Performance Globale Annuelle :Depuis novembre 2025, les rendements des SCPI doivent être publiés sous la forme d’un taux de Performance Globale Annuelle (PGA), accompagnés de leur Taux de Distribution (TD). SCPI à capital variableFormule de calcul de la Performance Globale Annuelle (PGA) une SCPI à variable : il est tenu compte du dividende et de la variation du prix public de souscription, entre le 1er janvier de l’année N et le 1er janvier de l’année N+1, selon la formule suivante : Dividende brut de l’année N + (prix de souscription au 1er janvier de l’année N+1 - prix de souscription au 1er janvier de l’année N) / prix de souscription au 1er janvier de l’année N SCPI à capital fixeFormule de calcul de la Performance Globale Annuelle (PGA) une SCPI à capital fixe : Il est tenu compte du dividende et du prix de part acquéreur moyen entre l’année N-1 et l’année N, pour les SCPI à capital fixe, selon la formule suivante : Formule de calcul de la Performance Globale Annuelle (PGA)Dividende brut de l’année N + (prix de part acquéreur moyen de l’année N – prix de part acquéreur moyen de l’année N-1) / prix de part acquéreur moyen de l’année N-1 Taux de distribution (TD)Le taux de distribution de la SCPI est la division du dividende brut, avant prélèvement libératoire et autre fiscalité payée par le fonds pour le compte de l’associé, versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par :

(**) : Avis des lecteurs du Guide épargne. N'indique en rien la qualité intrinséque de chaque support. Purement indicatif, cf politique de collecte des avis des lecteurs. Liste non exhaustive des offres de marché. Informations publiées à titre indicatif uniquement. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

SCPI : des placements de long terme... Et alors ?

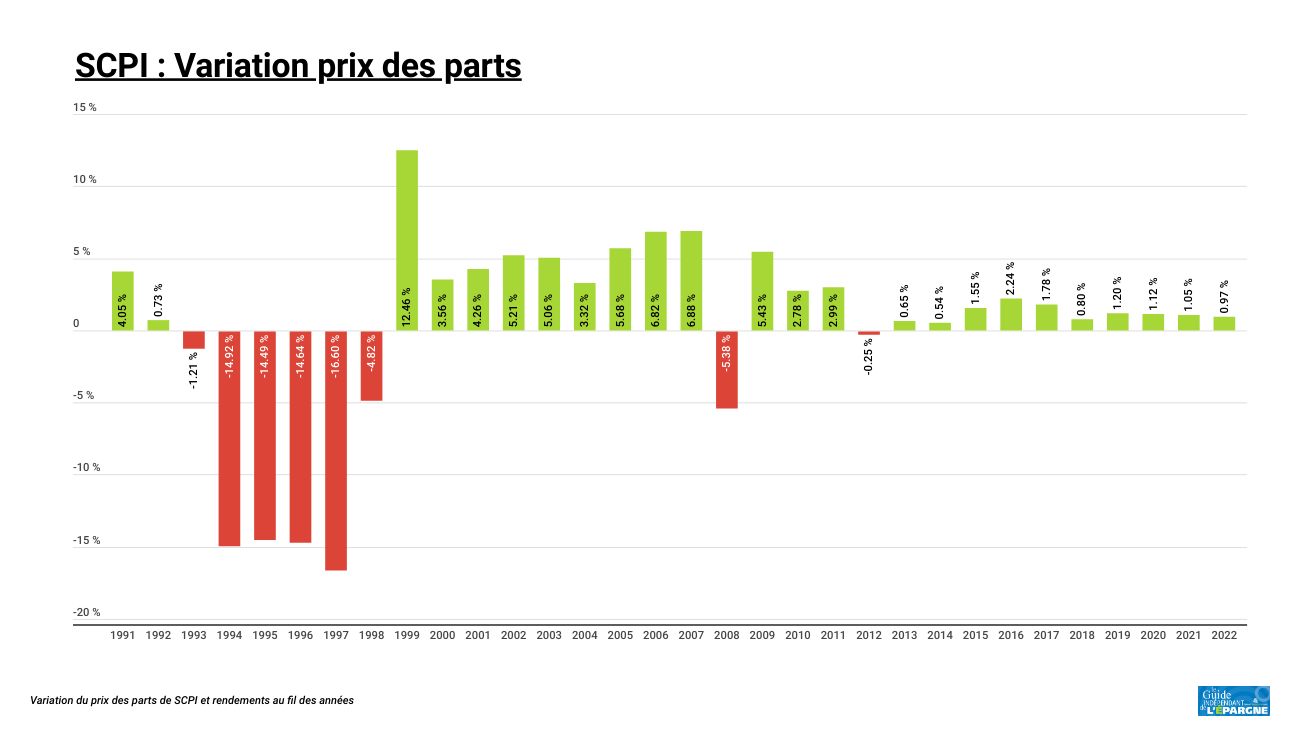

Cet argument trop souvent repris sur les ondes radios : "la baisse de prix de parts, ce n’est pas si grave, les SCPI sont des placements de long terme..." est juste un non-sens total. Ce ne serait pas le prix de la part qui compterait au premier lieu, mais le rendement, sur toute la durée du placement. Vous avez bien prix connaissance du rendement de la SCPI Elysées Pierre ? C’est 3.62% brut en 2022 ! Donc autant dire qu’avec un -7%, l’investisseur a au moins perdu 2 années, sans décompter les 2 premières années de rendement afin de compenser les frais de souscription, et sans parler évidemment de l’inflation. En rendement réel (inflation déduite), l’épargnant devrait avoir perdu au moins 4 années de placement juste sur cette baisse. Alors, oui, l’on comprend bien pourquoi les SCPI sont des placements de très long terme dans ce cadre. Par ailleurs, lors de la dernière crise des SCPI, la valeur moyenne des parts a chuté durant 5 années consécutives... Ce même argument sera de nouveau avancé en 2024 ?

Se méfier des SCPI avec des rendements inférieurs à 5%...

Plus grave. Selon les allégations du magazine Capital, HSBC REIM n’aurait pas été réglementairement tenu d’abaisser le prix de sa part (variation maximal de +/-10% de la valeur de réalisation par rapport au prix de la part). Mais ce serait plutôt une "tactique" afin d’augmenter le rendement publié futur. Ce serait un petit jeu dangereux auquel se livreraient certains gestionnaires de SCPI. Si toutefois cette démarche, qui semble pour le moins ubuesque, est avérée, il s’agirait d’un jeu pour le moins dangereux et stupide. Les épargnants doivent arbitrer et ne pas attendre de se faire manipuler ainsi.

La stratégie du balayeur

En effet, comme le rendement annuel publié est une simple division des revenus de l’année par le prix de la part, il est facile de faire grimper le rendement d’une SCPI en diminuant le prix de la part, faute de pouvoir faire grimper les loyers. Les épargnants avisés devraient donc faire le ménage dans leur portefeuille de SCPI avant que ces opérations de toilettage de rendement (nommées astuce du balayeur dans le monde financier) ne se répande. De toute façon, le secteur des bureaux est touché par la confirmation du recours généralisé au télétravail. Tout le contraire de ce que l’on nous avait assuré juste après la crise COVID.

Ne pas paniquer, mais agir !

Certes, il convient de ne pas paniquer, mais il convient de choisir ses SCPI avec précaution, et ne pas hésiter à sanctionner celles dont le rendement décline, avec ou sans abaissement du prix des parts. La loi du marché en fin de compte. Mais encore faut-il le faire... La durée moyenne des détentions de parts de SCPI par les investisseurs est de 19 ans ! C’est plus que passif comme gestion, c’est de l’enfouissement ! Épargnants, réveillez-vous !

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

SCPI : liste des variations (hausses / baisses) des prix des parts en 2023

En 2023, incertitudes obligent sur le marché de l’immobilier, les épargnants scruteront les variations des prix des (...)

Alerte SCPI ⚠️ : Le prix de la part de la SCPI ACCIMMO PIERRE chute de 17.07 % à 170 euros seulement (-35 euros)

Après AEW CILOGER et Amundi Immobilier, au tour de BNP Paribas REIM d’appliquer une forte baisse du prix de la part (...)

Alerte SCPI ⚠️ : Amundi Immobilier abaisse les prix de parts de 3 SCPI , jusqu’à -17 % !

Comme anticipé depuis quelques mois, les valeurs de reconstitution des biens immobiliers d’entreprise seront évalués (...)

Immobilier commercial : l’AMF alerte sur les risques financiers en 2023

Avec la chute des prix de l’immobilier commercial, l’AMF classe les fonds immobiliers du secteur du commerce dans sa (...)

SCPI / baisses des prix des parts : faut-il vendre ses parts ?

Le retournement du marché de l’immobilier fait baisser la valorisation des biens, les prix de parts de plusieurs SCPI (...)

SCPI ELYSEES-PIERRE

ELYSEES PIERRE, rendement 2025 de 5.00% brut (TD). Investir via l'assurance-vie et cumulez les avantages ! Quel(s) (...)

Alerte SCPI ⚠️ : baisse du prix de la part de la SCPI Fructiregions Europe d’AEW de 9.87 % au 1er septembre 2023

Une SCPI s’ajoute à la liste de celles dont le prix de la part a baissé en 2023. La chute est lourde, les (...)

Alerte SCPI ⚠️ Baisses du prix de parts des SCPI La Française, LF EUROPIMMO et Crédit Mutuel Pierre 1

SCPI, baisse de prix des parts : pas d’effet domino, mais une vague de tsunami. La baisse de valorisation du prix (...)

Alerte SCPI ⚠️ : le prix des parts de BUROBOUTIC et FICOMMERCE plongent à leur tour

Chaque semaine livre son lot de SCPI dont le prix de part chute. Cette semaine c’est FIDUCIAL qui confirme les (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur