Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

🎁 Assurance Vie Lucya CNP : Jusqu'à 5.05% sur le fonds euros

Lucya CNP, sans frais sur les versements, des frais de gestion de 0.30% seulement sur les unités de compte, ETF éligibles sans frais de transaction. Jusqu’à 5.05% de rendement sur la part investie sur le fonds euros CNP Lucya Euro B en 2026 et 2027 (sous conditions).

Annoncée, redoutée, la baisse des prix des parts des SCPI PRIMONIAL est devenue réalité. Les prix des parts des SCPI PRIMOPIERRE et PATRIMMO COMMERCE s’effondrent de plus de 10% au 15 septembre 2023.

Sommaire de l'article

Les mauvaises nouvelles s’enchainent pour les SCPI. Pas une semaine sans l’annonce d’abaissement de valorisation de prix de parts de SCPI. Cette semaine, PRIMONIAL créé une véritable onde de choc. Compte-tenu de la notoriété de PRIMONIAL, il est probable que les demandes d’arbitrage explosent dans les jours à venir. Le risque de liquidité devient de plus en plus fort. Avec les craintes portant sur la SCI CAPIMMO, dont le rendement annuel est négatif à début septembre, PRIMONIAL devra faire face à des demandes de rachats massifs. Le gestionnaire a déjà informé sur sa limite de liquidité : pas plus d’un milliard d’euros de retrait.

Baisses de prix de parts de SCPI PRIMONIAL

Après coup, ce ne serait une surprise pour aucun observateur. C’est tout de même étonnant que ces SCPI aient alors autant collecté et aient été autant recommandées, notamment dans le cadre de l’assurance-vie pour la SCPI Primopierre. Les raisons des baisses sont évidentes. Le marché de l’immobilier se retourne, les usages ont évolués depuis la dernière crise COVID. Par ailleurs, devant l’afflux important de liquidités, les SCPI étant pendant quelques les placements proposant le meilleur ratio rendement/risque, les gestionnaires ont été tenté d’acheter des biens immobiliers, parfois à des prix trop élevés, poussant la bulle immobilière un peu plus haut. La correction s’effectue, tout simplement.

Aucune SCPI n'est actuellement référencée dans notre système pour ce gestionnaire.

« Le marché du bureau connaît aujourd’hui une phase de transition qui implique une gestion encore plus active du portefeuille. Pour la SCPI Primopierre, cela se traduit par une politique active en termes d’asset management pour adapter les immeubles aux nouveaux usages et aux nouvelles normes environnementales ou céder les actifs les plus matures, et une priorité donnée à la qualité des locataires, aux baux longs et aux potentiels de réversion » indique PRIMONIAL.

Liste des SCPI dont le prix de la part a baissé en 2023

La liste des SCPI concernées par la baisse de prix de part s’allonge au fil des mois.

| SCPI | Ancien prix de part (€) | Nouveau prix de part (€) | Date de varation du prix de la part | Variation prix de la part 2023 | Avis épargnants (**) | Eligibilité Assurance-Vie | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| CREDIT MUTUEL PIERRE 1 | 285.00€ | 265.00€ | 13/09/2023 | ⚠️ -7,02 % | 0.99/5 (1 avis) | ❌ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ELYSEES PIERRE | 825.00€ | 767.00€ | 09/08/2023 | ⚠️ -7,03 % | 2.75/5 (4 avis) | ✅ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| FICOMMERCE | 230.00€ | 210.00€ | 01/10/2023 | ⚠️ -8,70 % | 3.5/5 (2 avis) | ✅ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PERIAL OPPORTUNITÉS EUROPE | 966.00€ | 880.00€ | 15/09/2023 | ⚠️ -8,90 % | 3.97/5 (1 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SOFIPIERRE | 655.00€ | 595.00€ | 04/12/2023 | ⚠️ -9,20 % | 4.12/5 (18 avis) | ❌ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ATOUT PIERRE DIVERSIFICATION | 900.00€ | 817.00€ | 02/10/2023 | ⚠️ -9,22 % | 3.97/5 (1 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PERIAL HOSPITALITÉ EUROPE | 200.00€ | 181.00€ | 15/09/2023 | ⚠️ -9,50 % | 3.71/5 (7 avis) | ❌ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| AEW COMMERCES EUROPE (ex ACTIPIERRE EUROPE + PIERRE PLUS) | 210.00€ | 190.00€ | 02/10/2023 | ⚠️ -9,52 % | 3/5 (4 avis) | ✅ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| LF EUROPIMMO | 1045.00€ | 945.00€ | 13/09/2023 | ⚠️ -9,57 % | 2.5/5 (2 avis) | ✅ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| LAFFITTE PIERRE | 450.00€ | 372.00€ | 02/10/2023 | ⚠️ -9,71 % | 3.56/5 (25 avis) | ✅ Liste contrats

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| AEW DIVERSIFICATION ALLEMAGNE | 1000.00€ | 902.00€ | 02/10/2023 | ⚠️ -9,80 % | Aucun avis | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| AEW OPPORTUNITES EUROPE (ex FRUCTIREGIONS EUROPE) | 233.00€ | 210.00€ | 01/09/2023 | ⚠️ -9,87 % | 2.98/5 (1 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| EFIMMO 1 | 237.00€ | 212.00€ | 04/12/2023 | ⚠️ -10,50 % | 3.25/5 (12 avis) | ✅ Liste contrats

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PATRIMMO COMMERCE | 197.00€ | 176.00€ | 15/09/2023 | ⚠️ -10,70 % | 2.65/5 (20 avis) | ✅ Liste contrats

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| RIVOLI AVENIR PATRIMOINE (RAP) | 304.00€ | 268.00€ | 30/06/2023 | ⚠️ -12,42 % | 2.95/5 (20 avis) | ✅ Liste contrats

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PRIMOPIERRE | 208.00€ | 180.00€ | 15/09/2023 | ⚠️ -13,50 % | 3.74/5 (35 avis) | ✅ Liste contrats

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| BUROBOUTIC | 267.00€ | 230.00€ | 01/10/2023 | ⚠️ -13,86 % | 3.63/5 (19 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| EDISSIMMO | 237.00€ | 204.00€ | 30/06/2023 | ⚠️ -13,92 % | 2.88/5 (32 avis) | ✅ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PERIAL GRAND PARIS | 544.00€ | 458.00€ | 15/09/2023 | ⚠️ -15,80 % | 3.92/5 (24 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PERIAL O2 | 196.00€ | 164.00€ | 15/09/2023 | ⚠️ -16,30 % | 3.4/5 (30 avis) | ✅ Liste contrats

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| GENEPIERRE | 270.00€ | 224.00€ | 30/06/2023 | ⚠️ -17,04 % | 3.27/5 (11 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ACCIMMO PIERRE | 205.00€ | 170.00€ | 27/07/2023 | ⚠️ -17,07 % | 3.69/5 (29 avis) | ✅ Liste contrats | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

SCPI : Performance Globale Annuelle :Depuis novembre 2025, les rendements des SCPI doivent être publiés sous la forme d’un taux de Performance Globale Annuelle (PGA), accompagnés de leur Taux de Distribution (TD). SCPI à capital variableFormule de calcul de la Performance Globale Annuelle (PGA) une SCPI à variable : il est tenu compte du dividende et de la variation du prix public de souscription, entre le 1er janvier de l’année N et le 1er janvier de l’année N+1, selon la formule suivante : Dividende brut de l’année N + (prix de souscription au 1er janvier de l’année N+1 - prix de souscription au 1er janvier de l’année N) / prix de souscription au 1er janvier de l’année N SCPI à capital fixeFormule de calcul de la Performance Globale Annuelle (PGA) une SCPI à capital fixe : Il est tenu compte du dividende et du prix de part acquéreur moyen entre l’année N-1 et l’année N, pour les SCPI à capital fixe, selon la formule suivante : Formule de calcul de la Performance Globale Annuelle (PGA)Dividende brut de l’année N + (prix de part acquéreur moyen de l’année N – prix de part acquéreur moyen de l’année N-1) / prix de part acquéreur moyen de l’année N-1 Taux de distribution (TD)Le taux de distribution de la SCPI est la division du dividende brut, avant prélèvement libératoire et autre fiscalité payée par le fonds pour le compte de l’associé, versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par :

(**) : Avis des lecteurs du Guide épargne. N'indique en rien la qualité intrinséque de chaque support. Purement indicatif, cf politique de collecte des avis des lecteurs. Liste non exhaustive des offres de marché. Informations publiées à titre indicatif uniquement. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Quid pour Primovie et Primofamily ?

Pour le moment, Primovie, Primofamily et Patrimmo Croissance Impact, ne voient pas leur prix de part abaisser.

SCPI : Confirmation de l’absence de baisse de prix en 2023 :

SCPI dont le prix de parts ne baissera pas en 2023

Plusieurs gestionnaires ont tenu à rassurer les épargnants et ont confirmé l’absence de baisse de prix de parts de leurs SCPI pour l’année 2023 :

Aestiam,

Atland Voisin,

CORUM AM,

IROKO,

Novaxia,

Paref Gestion.

SCPI : des placements de long terme... Et alors ?

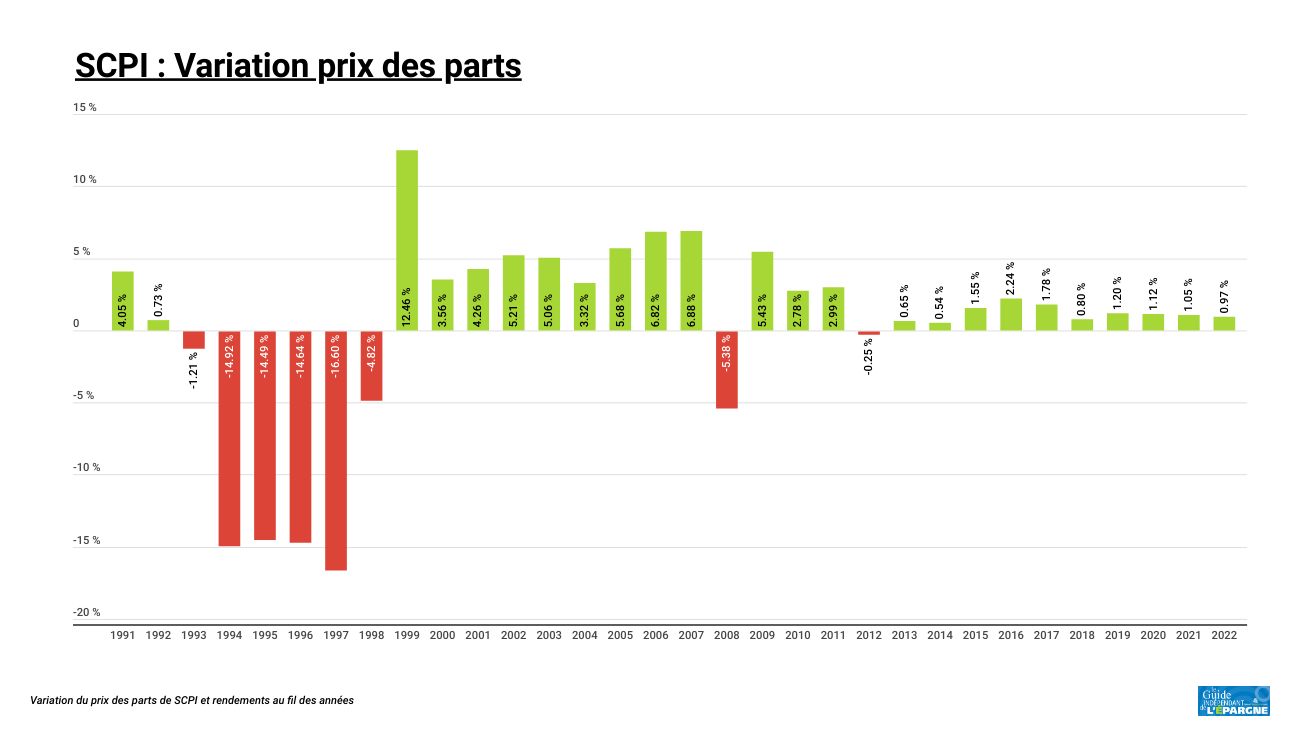

Cet argument est trop souvent repris : "la baisse de prix de parts, ce n’est pas si grave, les SCPI sont des placements de long terme..." est juste un non-sens financier total. Ce ne serait pas le prix de la part qui compterait au premier lieu, mais le rendement, sur toute la durée du placement. Comment calculent-ils donc le rentabilité d’un placement ? Uniquement sur les revenus annuels ? Quid du capital de départ ? Qui dit que la baisse ne va pas perdurer ? Drôles de conseils, pour le moins erronés.

Notre sélection des 3 meilleures offres de livrets épargne

Questions & Échanges

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Bonjour, tout dépend de la notion de "riche"... Hyper riche, l’on voit bien de qui il s’agit, mais riche, c’est plus flou. D’après l’observatoire des inégalités, être riche par les revenus, ce serait à partir de 3.860 € nets mensuels par mois pour une personne seule. Être riche par le capital, ce serait détenir un capital financier de 500.000 €. Selon un sondage Odoxa de 2023, pour les Français, riche, c’est à partir de 5000 € nets / mois / personne. Bref, je vais donc vous répondre pour cette catégorie de la population, celle qui est cliente de banques privées, que des placements ordinaires : actions, obligations, produits structurés, private equity et fonds euros. Aucune botte secrète, au contraire, les riches paient bien davantage de frais, car ils ne comparent pas et se font ainsi torpiller. Ce qui compte pour eux, c’est avant tout des soucis d’optimisation fiscale. Certains auront donc tendance à jouer avec le démembrement et les sociétés de portage, histoire de prendre quelques détours. Ces moyennement "riches" sont clients des banques privées, Neuflize OBC (Banque Privée) a justement communiqué récemment une répartition moyenne constatée en 2023 concernant le patrimoine financier de ses clients :

![]() Actions : 38%,

Actions : 38%,

![]() Obligations : 25 %,

Obligations : 25 %,

![]() Produits structurés : 10%,

Produits structurés : 10%,

![]() Private equity : 10%,

Private equity : 10%,

![]() Fonds euros : 10%,

Fonds euros : 10%,

![]() Monétaire : 7%.

Monétaire : 7%.

Evidemment, l’essentiel du capital des "riches" (au sens fiscal, > 1.3 m €) se situe dans l’immobilier physique et dans le capital de sociétés, levier le plus efficace pour faire fructifier ses investissements. Plus on est riche et plus le patrimoine financier se situe dans le capital de sociétés, en direct, ou via des fonds d’investissements. Le ticket d’entrée de ces fonds reste de 100.000€. Rien à voir avec cette pseudo "démocratisation" du private equity qui est désormais proposée désormais à tout le monde, un article sur ce sujet du private equity de seconde main. Vous noterez que, par rapport à l’article sous lequel est posé votre question, les SCPI ne figurent pas dans cette liste, ces "riches" étant déjà largement "chargés" en immobilier.

Bien à vous

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Alerte SCPI ⚠️ Le prix de parts de deux SCPI phares de PRIMONIAL chutent de plus de 10 % au 15 septembre 2023

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

SCPI / baisses des prix des parts : faut-il vendre ses parts ?

Le retournement du marché de l’immobilier fait baisser la valorisation des biens, les prix de parts de plusieurs SCPI (...)

La baisse des prix de l’immobilier devrait s’accélérer dès le mois de septembre

Les prix de l’immobilier devraient chuter d’ici la fin de l’année 2023, une accélération de la baisse est attendue dès le (...)

SCPI : liste des variations (hausses / baisses) des prix des parts en 2023

En 2023, incertitudes obligent sur le marché de l’immobilier, les épargnants scruteront les variations des prix des (...)

SCPI PATRIMMO COMMERCE

PATRIMMO COMMERCE, rendement 2025 de 3.38% brut (TD). Investir via l'assurance-vie et cumulez les avantages ! (...)

SCPI PRIMOPIERRE

PRIMOPIERRE, rendement 2025 de 3.62% brut (TD). Investir via l'assurance-vie et cumulez les avantages ! Quel(s) (...)

SCI CAPIMMO (Primonial) : nouvelle chute de -9.14 % en février 2024, après -11.57 % en 2023...

Ce ne sont plus des craintes pour la SCI CAPIMMO de Primonial, mais une certitude. Ce fonds immobilier s’écroule (...)

Alerte SCPI ⚠️ : le prix des parts de BUROBOUTIC et FICOMMERCE plongent à leur tour

Chaque semaine livre son lot de SCPI dont le prix de part chute. Cette semaine c’est FIDUCIAL qui confirme les (...)

Alerte SCPI ⚠️ : le prix des parts des SCPI AEW Patrimoine chute également, Laffitte Pierre deuxième baisse d’affilée !

Qui a dit que la baisse des prix de parts de SCPI n’allait pas perdurer ? Le prix des parts de la SCPI Laffitte (...)

Crise immobilière : Leemo, la marketplace de Primonial dédiée aux professionnels (CGP), abaisse fortement ses tarifs : accès gratuit et rétrocessions plus élevées

La forte baisse du volume des transactions immobilières place les intermédiaires de l’immobilier dans une situation (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Bon plan épargne : 3% pendant 6 mois

Bénéficiez de cette offre de placement sans risque pour votre épargne, auprès de Monabanq, via le compte rémunéré Rentabilis. Il n’est pas nécessaire d’ouvrir un compte courant Monabanq afin de pouvoir en bénéficier. Voir conditions sur la page dédiée à cette offre.

En savoir plusSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur