CORUM LIFE

CORUM LIFE

CORUM EUROLIFE | 4,100 % | 4,100 % (aucun bonus) | | 3,395 % | 0.00 %VERS. COND.Versements conditionnés :Les versements sur le fonds euros CORUM

EUROLIFE sont limités à 25 % du montant versé ou arbitré. | 3,395 % |

LOUVE INFINITY

CORUM LIFE

CORUM EUROLIFE | 4,100 % | 4,100 % (aucun bonus) | | 3,395 % | 0.00 %VERS. COND.Versements conditionnés :Les versements sur le fonds euros CORUM

EUROLIFE sont limités à 25 % du montant versé ou arbitré. | 3,395 % |

AFER GENERATION

ABEILLE ASSURANCES

AFER EURO GENERATION | 4,050 % | 4,050 % (aucun bonus) | NS | 3,353 % | 0.50 % | 2,837 % |

AMPLI-ASSURANCE VIE

AMPLI-MUTUELLE

AMPLI EUROS | 3,750 % | 3,750 % (aucun bonus) | | 3,105 % | 0.00 % | 3,105 % |

MER HORIZON +

MER

FONDS EUROS MER | 3,700 % | 3,700 % (aucun bonus) | | 3,064 % | 0.00 % | 3,064 % |

PLACEMENT DIRECT EURO+

SWISS LIFE ASSURANCE ET PATRIMOINE

PLACEMENT-DIRECT EURO+ | 3,600 % | 3,600 % (aucun bonus) | | 2,981 % | 0.00 %VERS. COND.Versements conditionnés :L'encours sur le support est limité à 50000 euros par adhérent et est conditionné à un investissement de 30% minimum en unités de compte. | 2,981 % |

CARAC ÉPARGNE PATRIMOINE

CARAC

CARAC EURO | 3,550 % | 4.550%BONUS COND.Bonus de rendement 2025 : Taux de 3.55%. Bonus de rendement de 1%, soit un taux de 4.55% pour les versements effectués en 2025, bénéficiant de l'offre Bonus CARAC. | | 2,939 % | 0.00 % | 2,939 % |

ACTEPARGNE2

LA FRANCE MUTUALISTE

LA FRANCE MUTUALISTE | 3,500 % | 3,500 % (aucun bonus) | | 2,898 % | 0.00 % | 2,898 % |

GARANCE EPARGNE

GARANCE

1000 € offerts, sous conditions.

ACTIF GENERAL GARANCE | 3,500 % | 3,500 % (aucun bonus) | | 2,898 % | 0.00 % | 2,898 % |

MON PETIT PLACEMENT (PLAN B)

LA FRANCE MUTUALISTE

50 € offerts, sous conditions.

LA FRANCE MUTUALISTE | 3,500 % | 3,500 % (aucun bonus) | | 2,898 % | 0.00 % | 2,898 % |

ESSENTIEL VIE

LA FRANCE MUTUALISTE

LA FRANCE MUTUALISTE | 3,500 % | 3,500 % (aucun bonus) | | 2,898 % | 0.00 % | 2,898 % |

MIF COMPTE EPARGNE LIBRE AVENIR MULTISUPPORT

MIF

MIF | 3,450 % | 4.800%BONUS COND.Bonus de rendement 2025 : Bonus de 1.35% en 2025 sous conditions de nouveaux versements d'un montant minimum de 500 euros du 01/06 au 15/11/2025 (taux au prorata temporis sur les nouveaux versements seulement). | | 2,857 % | 0.00 % | 2,857 % |

CELEBEA VIE

GARANCE

ACTIF GENERAL GARANCE (FG 0.85) | 3,300 % | 3,300 % (aucun bonus) | | 2,732 % | 0.50 % | 2,219 % |

GOODLIFE

SPIRICA

FONDS EUROS OBJECTIF CLIMAT | 3,260 % | 3,260 % (aucun bonus) | | 2,699 % | 0.00 %VERS. COND.Versements conditionnés :Versements 100% sur ce fonds euros possible, toutefois, les arbitrages vers ce fonds euros ne sont pas autorisés. | 2,699 % |

RES MULTISUPPORT

MACSF

MACSF | 3,150 % | 3,150 % (aucun bonus) | | 2,608 % | 1.00 % | 1,582 % |

RES

MACSF

MACSF | 3,150 % | 3,150 % (aucun bonus) | | 2,608 % | 3.00 % | -0,470 % |

ACTIPLUS

MUTAVIE

MACIF | 3,100 % | 3,100 % (aucun bonus) | | 2,567 % | 3.00 % | -0,510 % |

ACTIPLUS OPTION

MUTAVIE

MUTAVIE ACTIPLUS OPTION | 3,100 % | 3,100 % (aucun bonus) | | 2,567 % | 3.00 % | -0,510 % |

NETLIFE 2

SPIRICA

EURO NOUVELLE GENERATION SPIRICA | 3,080 % | 3,080 % (aucun bonus) | | 2,550 % | 0.00 % | 2,550 % |

NETLIFE 2

SPIRICA

FONDS EUROS OBJECTIF CLIMAT | 3,260 % | 3,260 % (aucun bonus) | | 2,699 % | 0.00 %VERS. COND.Versements conditionnés :Versements 100% sur ce fonds euros possible, toutefois, les arbitrages vers ce fonds euros ne sont pas autorisés. | 2,699 % |

ASAC NEO VIE

SPIRICA

EURO NOUVELLE GENERATION SPIRICA | 3,080 % | 3,080 % (aucun bonus) | | 2,550 % | 0.00 % | 2,550 % |

ASAC NEO VIE

SPIRICA

FONDS EUROS OBJECTIF CLIMAT | 3,260 % | 3,260 % (aucun bonus) | | 2,699 % | 0.00 %VERS. COND.Versements conditionnés :Versements 100% sur ce fonds euros possible, toutefois, les arbitrages vers ce fonds euros ne sont pas autorisés. | 2,699 % |

VERSION ABSOLUE 2

SPIRICA

EURO NOUVELLE GENERATION SPIRICA | 3,080 % | 3,080 % (aucun bonus) | | 2,550 % | 0.00 % | 2,550 % |

VERSION ABSOLUE 2

SPIRICA

FONDS EUROS OBJECTIF CLIMAT | 3,260 % | 3,260 % (aucun bonus) | | 2,699 % | 0.00 %VERS. COND.Versements conditionnés :Versements 100% sur ce fonds euros possible, toutefois, les arbitrages vers ce fonds euros ne sont pas autorisés. | 2,699 % |

LIFE EPARGNE

SPIRICA

100 € offerts, sous conditions.

EURO NOUVELLE GENERATION SPIRICA | 3,080 % | 3,080 % (aucun bonus) | | 2,550 % | 0.00 % | 2,550 % |

LIFE EPARGNE

SPIRICA

100 € offerts, sous conditions.

FONDS EUROS OBJECTIF CLIMAT | 3,260 % | 3,260 % (aucun bonus) | | 2,699 % | 0.00 %VERS. COND.Versements conditionnés :Versements 100% sur ce fonds euros possible, toutefois, les arbitrages vers ce fonds euros ne sont pas autorisés. | 2,699 % |

NOUVEAU CAP

PARNASSE MAIF

MAIF | 3,050 % | 3,050 % (aucun bonus) | | 2,525 % | 2.20 % | 0,270 % |

ASSURANCE-VIE RESPONSABLE ET SOLIDAIRE

PARNASSE MAIF

MAIF RESP | 3,050 % | 3,050 % (aucun bonus) | | 2,525 % | 2.20 % | 0,270 % |

LIBRE CAP

PARNASSE MAIF

MAIF | 3,050 % | 3,050 % (aucun bonus) | | 2,525 % | 2.20 % | 0,270 % |

FORTUNEO VIE

SURAVENIR

100 € offerts, sous conditions.

SURAVENIR OPPORTUNITES 2 | 3,000 % | 6.500%BONUS COND.Bonus de rendement 2025 : Bonus de rendement 2025 : Taux de rendement 2025 du fonds Suravenir Opportunités 2, selon l'encours moyen investi en UC : Supérieur à 70% 4,50% net, entre 50% et 70% 4,00% net, entre 30% et 50% 3,50% net, inférieur à 30% 3,00% net, auquel s'ajoute un bonus supplémentaire de 2% (période du 01/01/2025 et le 31/01/2025,comportant au moins 30% d’unités de compte) soit si 70% en UC, 6.50% net, si plus de 50% en UC, 6.00% net, si plus de 30% en UC 5.50% net, si plus de 30% en UC, 5% net. | | 2,484 % | 0.00 % | 2,484 % |

FORTUNEO VIE

SURAVENIR

100 € offerts, sous conditions.

SURAVENIR RENDEMENT 2 | 2,100 % | 2,100 % (aucun bonus) | | 1,739 % | 0.00 %VERS. COND.Versements conditionnés :Pour pouvoir investir sur le fonds en euros Suravenir Rendement 2, chaque versement doit comporter au minimum 30% de supports en unités de compte (UC). | 1,739 % |

MATMUT VIE EPARGNE

MATMUT VIE

MATMUT VIE EPARGNE | 3,000 % | 5.000%BONUS COND.Bonus de rendement 2025 : Un certain nombre de sociétaires ont pu bénéficier d'une offre taux boosté à 5% (net de frais de gestion et brut de prélèvements sociaux et fiscaux) sur l'année 2025 pour tous les versements réalisés entre le 1er avril et le 30 juin 2025 (hors versements programmés). | | 2,484 % | 1.25 % | 1,203 % |

MATMUT VIE GéNéRATIONS

MATMUT VIE

MATMUT | 3,000 % | 3,000 % (aucun bonus) | | 2,484 % | 3.00 % | -0,591 % |

CROISSANCE AVENIR

SURAVENIR

300 € offerts, sous conditions.

SURAVENIR OPPORTUNITES 2 | 3,000 % | 4.500%BONUS COND.Bonus de rendement 2025 : Taux de rendement 2025 du fonds Suravenir Opportunités 2, selon l'encours moyen investi en

UC : Supérieur à 70% 4,50% net, entre 50% et 70% 4,00% net, entre 30% et 50% 3,50% net, inférieur à 30% 3,00% net. | | 2,484 % | 0.00 % | 2,484 % |

CROISSANCE AVENIR

SURAVENIR

300 € offerts, sous conditions.

SURAVENIR RENDEMENT 2 | 2,100 % | 2,100 % (aucun bonus) | | 1,739 % | 0.00 %VERS. COND.Versements conditionnés :Pour pouvoir investir sur le fonds en euros Suravenir Rendement 2, chaque versement doit comporter au minimum 30% de supports en unités de compte (UC). | 1,739 % |

YOMONI VIE

SURAVENIR

SURAVENIR OPPORTUNITES 2 | 3,000 % | 4.500%BONUS COND.Bonus de rendement 2025 : Taux de rendement 2025 du fonds Suravenir Opportunités 2, selon l'encours moyen investi en

UC : Supérieur à 70% 4,50% net, entre 50% et 70% 4,00% net, entre 30% et 50% 3,50% net, inférieur à 30% 3,00% net. | | 2,484 % | 0.00 % | 2,484 % |

ETHIC VIE

SURAVENIR

SURAVENIR OPPORTUNITES 2 | 3,000 % | 4.500% | | 2,484 % | 0.00 % | 2,484 % |

COMPLICE VIE

MATMUT

MATMUT COMPLICE VIE | 3,000 % | 3,000 % (aucun bonus) | | 2,484 % | 1.50 % | 0,947 % |

NALO PATRIMOINE

GENERALI VIE

NETISSIMA FG 85 | 2,900 % | 2,900 % (aucun bonus) | | 2,401 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,401 % |

RAMIFY (GENERALI)

GENERALI VIE

NETISSIMA FG 90 | 2,800 % | 2,800 % (aucun bonus) | | 2,318 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,318 % |

ACTIVESEED VIE

GENERALI VIE

NETISSIMA FG 90 | 2,800 % | 2,800 % (aucun bonus) | | 2,318 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,318 % |

JEEWAN PATRIMOINE

MUTAVIE

MUTAVIE PATRIMOINE | 2,800 % | 3.400%BONUS COND.Bonus de rendement 2025 : Taux de 2,80% à 3,40% selon le taux moyen d'investissement de l'épargne sur les supports en unités de compte du 01/01/2025 au 30/11/2025 : 2,80 % pour un investissement moyen inférieur à 20 % ; 3 % pour un investissement moyen d'au moins 20 % ; 3,20 % pour un investissement moyen d'au moins 40 % et 3,40 % pour un investissement moyen d'au moins 60 %. | | 2,318 % | 1.00 % | 1,295 % |

PLACEMENT DIRECT PATRIMOINE

GARANCE

100 € offerts, sous conditions.

GARANCE PATRIMOINE | 2,800 % | 4.700%BONUS COND.Bonus de rendement 2025 : Part en unités de compte supérieure ou égale à 60%, taux de 4,70%, Part comprise entre 40% et 60%, taux de 3,55%, sinon 2.80% | NS | 2,318 % | 0.00 % | 2,318 % |

CLER

AXA

AGIPI | 2,750 % | 2,750 % (aucun bonus) | | 2,277 % | 4.85 % | -2,683 % |

MULTIPLACEMENTS 2

CARDIF ASSURANCE VIE

CARDIF | 2,750 % | 4.250%BONUS COND.Bonus de rendement 2025 : Taux de 3.95% si au moins 30% en unités de compte, taux de 4.25% si au moins de 45% en unités de compte. | | 2,277 % | 2.75 % | -0,536 % |

MULTIPLUSWEB

CARDIF ASSURANCE VIE

CARDIF SECURITE | 2,750 % | 2,750 % (aucun bonus) | | 2,277 % | 1.00 % | 1,254 % |

CARDIF ELITE

CADIF ASSURANCES VIE

CARDIF SECURITE | 2,750 % | 2,750 % (aucun bonus) | | 2,277 % | 0.00 % | 2,277 % |

CARDIF MULTI-PLUS 3I

CADIF ASSURANCES VIE

CARDIF SECURITE | 2,750 % | 2,750 % (aucun bonus) | | 2,277 % | 4.75 % | -2,581 % |

CARDIF ESSENTIEL

CADIF ASSURANCES VIE

CARDIF SECURITE | 2,750 % | 2,750 % (aucun bonus) | | 2,277 % | 4.75 % | -2,581 % |

ASSURANCE VIE HELLO !

CARDIF ASSURANCE VIE

CARDIF | 2,750 % | 4.250%BONUS COND.Bonus de rendement 2025 : Taux de 3.95% si au moins 30% en unités de compte, taux de 4.25% si au moins de 45% en unités de compte. | | 2,277 % | 0.00 % | 2,277 % |

MULTIPLACEMENTS PRIVILEGE

CARDIF ASSURANCE VIE

CARDIF | 2,750 % | 4.250%BONUS COND.Bonus de rendement 2025 : Taux de 3.95% si au moins 30% en unités de compte, taux de 4.25% si au moins de 45% en unités de compte. | | 2,277 % | 2.75 % | -0,536 % |

MILLEIS HORIZON VIE

MILLEIS VIE

ACTIF GENERAL MILLEIS VIE | 2,750 % | 2,750 % (aucun bonus) | | 2,277 % | 4.50 % | -2,325 % |

LUCYA CARDIF

CARDIF ASSURANCE VIE

CARDIF | 2,750 % | 4.250%BONUS COND.Bonus de rendement 2025 : Taux de 3.95% si au moins 30% en unités de compte, taux de 4.25% si au moins de 45% en unités de compte. | | 2,277 % | 0.00 % | 2,277 % |

LUCYA CARDIF

CARDIF ASSURANCE VIE

EURO PRIVATE STRATEGIES | 2,750 % | 2,750 % (aucun bonus) | | 2,277 % | 0.00 %VERS. COND.Versements conditionnés :Accessible par versements ponctuels uniquement (pas de versements programmés), la répartition minimale en unités de compte doit être de 66%. 1 euro versé sur Euro Private Stratégies, pour 2 euros versés en unités de compte. | 2,277 % |

ACUITY

PREDICA

ACUITY | 2,700 % | 2,700 % (aucun bonus) | | 2,236 % | 2.00 % | 0,191 % |

ACUITY 2

PREDICA

ACUITY FG 0.60 | 2,700 % | 3.500%BONUS COND.Bonus de rendement 2025 : Taux de 3.10% si 30% minimum en unités de compte, 3.30% si 40% minimum en unités de compte, 3.50% si 50% en unités de compte ou plus. | | 2,236 % | 2.00 % | 0,191 % |

ANAE

PREDICA

ANAE EURO | 2,700 % | 3.500%BONUS COND.Bonus de rendement 2025 : Taux de 3.10% si 30% minimum en unités de compte, 3.30% si 40% minimum en unités de compte, 3.50% si 50% en unités de compte ou plus. | | 2,236 % | 2.50 % | -0,320 % |

ACUITY EVOLUTION

PREDICA

ACUITY FG 0.60 | 2,700 % | 3.500%BONUS COND.Bonus de rendement 2025 : Taux de 3.10% si 30% minimum en unités de compte, 3.30% si 40% minimum en unités de compte, 3.50% si 50% en unités de compte ou plus. | | 2,236 % | 0.80 % | 1,418 % |

MACIF ÉPARGNE VIE

MUTAVIE

MACIF EPARGNE VIE | 2,700 % | 2.900%BONUS COND.Bonus de rendement 2025 : Rendement complémentaire de 0,20% appliqué selon le taux moyen d'investissement de l'épargne sur les supports en unités de compte du 01/01/2025 au 30/11/2025 (supérieur ou égal à 20 %) sur lesquels il existe un risque de perte en capital supporté par l'adhérent. Le rendement complémentaire vient s'au taux de rendement du support en euros connu et servi en fin d’année. Il est exprimé net de frais de gestion et avant prélèvements fiscaux et sociaux. Le taux moyen d'unités de compte est impacté notamment par le prélèvement des frais de gestion sur ces supports et l'des marchés financiers. Offre valable pour un contrat Macif Épargne Vie ouvert avant le 01/12/2025. | | 2,236 % | 0.00 % | 2,236 % |

AFER MULTISUPPORT

ABEILLE ASSURANCES

AFER | 2,650 % | 2,650 % (aucun bonus) | | 2,194 % | 0.50 % | 1,683 % |

BATIRETRAITE 2

SMAVIE BTP

BATI EPARGNE | 2,650 % | 3.650%BONUS COND.Bonus de rendement 2025 : Tous les versements réalisés entre le 1er mai et le 31 décembre 2025 sur le contrat d'assurance vie BATI épargne et sur le contrat de capitalisation BATIPLACEMENT MultiCompte ont bénéficié d'un bonus annualisé de 1 % net sur le rendement du support en euros pour les années 2025 et 2026 (sur la part du versement investi en 2025 et au prorata temporis de la date d'investissement). | | 2,194 % | 3.00 % | -0,872 % |

SEQUOIA

SOGECAP

SEQUOIA SECURITE | 2,650 % | 4.650%BONUS COND.Bonus de rendement 2025 : Bonus de rendement de 1%, soit un taux de 3.65% pour une proportion en unités de compte inférieure à 35%, bonus de 1.5%, soit un taux de 4.15% pour une proportion en UC de plus de 35% et inférieure à 50%, bonus de 2%, soit un taux de 4.65% pour une proportion en UC de plus de 50%. | | 2,194 % | 3.00 % | -0,872 % |

BATIRETRAITE MULTICOMPTE

SMAVIE BTP

SMAvie | 2,650 % | 3.650%BONUS COND.Bonus de rendement 2025 : Tous les versements réalisés entre le 1er mai et le 31 décembre 2025 sur le contrat d'assurance vie BATI épargne et sur le contrat de capitalisation BATIPLACEMENT MultiCompte ont bénéficié d'un bonus annualisé de 1 % net sur le rendement du support en euros pour les années 2025 et 2026 (sur la part du versement investi en 2025 et au prorata temporis de la date d'investissement). | | 2,194 % | 1.00 % | 1,172 % |

EBENE

SOGECAP

SECURITE EN EUROS | 2,650 % | 4.650%BONUS COND.Bonus de rendement 2025 : Bonus de rendement de 1%, soit un taux de 3.65% pour une proportion en unités de compte inférieure à 35%, bonus de 1.5%, soit un taux de 4.15% pour une proportion en UC de plus de 35% et inférieure à 50%, bonus de 2%, soit un taux de 4.65% pour une proportion en UC de plus de 50%. | | 2,194 % | 2.50 % | -0,361 % |

ERABLE EVOLUTIONS

SOGECAP

ERABLE FONDS EUROS | 2,650 % | 4.650%BONUS COND.Bonus de rendement 2025 : Bonus de rendement de 1%, soit un taux de 3.65% pour une proportion en unités de compte inférieure à 35%, bonus de 1.5%, soit un taux de 4.15% pour une proportion en UC de plus de 35% et inférieure à 50%, bonus de 2%, soit un taux de 4.65% pour une proportion en UC de plus de 50%. | | 2,194 % | 4.00 % | -1,894 % |

ERABLE ESSENTIEL

SOGECAP

ERABLE FONDS EUROS | 2,650 % | 4.650%BONUS COND.Bonus de rendement 2025 : Bonus de rendement de 1%, soit un taux de 3.65% pour une proportion en unités de compte inférieure à 35%, bonus de 1.5%, soit un taux de 4.15% pour une proportion en UC de plus de 35% et inférieure à 50%, bonus de 2%, soit un taux de 4.65% pour une proportion en UC de plus de 50%. | | 2,194 % | 3.00 % | -0,872 % |

BATI EPARGNE

SMAVIE BTP

SMAvie | 2,650 % | 3.650%BONUS COND.Bonus de rendement 2025 : Tous les versements réalisés entre le 1er mai et le 31 décembre 2025 sur le contrat d'assurance vie BATI épargne et sur le contrat de capitalisation BATIPLACEMENT MultiCompte ont bénéficié d'un bonus annualisé de 1 % net sur le rendement du support en euros pour les années 2025 et 2026 (sur la part du versement investi en 2025 et au prorata temporis de la date d'investissement). | | 2,194 % | 1.00 % | 1,172 % |

SELECTISSIMO

ALLIANZ

GAIPARE | 2,580 % | 3.580%BONUS COND.Bonus de rendement 2025 : 2,58 % net pour 2025, taux porté à 3,58 % net de frais de gestion et brut de prélèvements sociaux et fiscaux, en 2025 pour les versements qui ont pu bénéficier d'un complément de revalorisation de 1 % (taux annuel net de frais de gestion et avant prélèvements sociaux et fiscaux) sur la part investie sur le fonds en euros GAIPARE.

Ce complément de revalorisation de 1 % s’applique aux versements effectués sur les contrats

multisupports de la gamme GAIPARE à savoir GAIPARE Fidelissimo, GAIPARE Fidelissimo

Capitalisation, GAIPARE Sélection, GAIPARE Select F, GAIPARE II, GAIPARE Selectissimo et GAIPARE

Selectissimo Capitalisation. | | 2,136 % | 3.95 %VERS. COND.Versements conditionnés :Depuis le 1er décembre 2019, les nouveaux contrats souscrits sont soumis à l'obligation de répartition à minima à 30% en unités de compte. | -1,898 % |

GAIPARE SELECT F

ALLIANZ

GAIPARE | 2,580 % | 3.580%BONUS COND.Bonus de rendement 2025 : 2,58 % net pour 2025, taux porté à 3,58 % net de frais de gestion et brut de prélèvements sociaux et fiscaux, en 2025 pour les versements qui ont pu bénéficier d'un complément de revalorisation de 1 % (taux annuel net de frais de gestion et avant prélèvements sociaux et fiscaux) sur la part investie sur le fonds en euros GAIPARE.

Ce complément de revalorisation de 1 % s’applique aux versements effectués sur les contrats

multisupports de la gamme GAIPARE à savoir GAIPARE Fidelissimo, GAIPARE Fidelissimo

Capitalisation, GAIPARE Sélection, GAIPARE Select F, GAIPARE II, GAIPARE Selectissimo et GAIPARE

Selectissimo Capitalisation. | | 2,136 % | 3.95 %VERS. COND.Versements conditionnés :Depuis le 1er décembre 2019, les nouveaux contrats souscrits sont soumis à l'obligation de répartition à minima à 30% en unités de compte. | -1,898 % |

FIDELISSIMO

ALLIANZ

GAIPARE | 2,580 % | 3.580%BONUS COND.Bonus de rendement 2025 : 2,58 % net pour 2025, taux porté à 3,58 % net de frais de gestion et brut de prélèvements sociaux et fiscaux, en 2025 pour les versements qui ont pu bénéficier d'un complément de revalorisation de 1 % (taux annuel net de frais de gestion et avant prélèvements sociaux et fiscaux) sur la part investie sur le fonds en euros GAIPARE.

Ce complément de revalorisation de 1 % s’applique aux versements effectués sur les contrats

multisupports de la gamme GAIPARE à savoir GAIPARE Fidelissimo, GAIPARE Fidelissimo

Capitalisation, GAIPARE Sélection, GAIPARE Select F, GAIPARE II, GAIPARE Selectissimo et GAIPARE

Selectissimo Capitalisation. | | 2,136 % | 2.00 % | 0,094 % |

ESPACE LIBERTE 2

PREDICA

ACTIF EURO | 2,550 % | 3.350%BONUS COND.Bonus de rendement 2025 : Taux de 2.95% si 30% minimum en unités de compte, 3.15% si 40% minimum en unités de compte, 3.35% si 50% en unités de compte ou plus. | | 2,111 % | 4.00 % | -1,973 % |

FLORIANE

PREDICA

ACTIF EURO | 2,550 % | 3.350%BONUS COND.Bonus de rendement 2025 : Taux de 2.95% si 30% minimum en unités de compte, 3.15% si 40% minimum en unités de compte, 3.35% si 50% en unités de compte ou plus. | | 2,111 % | 4.00 % | -1,973 % |

FLORIANE 2

PREDICA

ACTIF EURO | 2,550 % | 3.350%BONUS COND.Bonus de rendement 2025 : Taux de 2.95% si 30% minimum en unités de compte, 3.15% si 40% minimum en unités de compte, 3.35% si 50% en unités de compte ou plus. | | 2,111 % | 4.00 % | -1,973 % |

LCL VIE

PREDICA

LCL VIE | 2,550 % | 3.350%BONUS COND.Bonus de rendement 2025 : Taux de 2.95% si 30% minimum en unités de compte, 3.15% si 40% minimum en unités de compte, 3.35% si 50% en unités de compte ou plus. | | 2,111 % | 3.50 % | -1,462 % |

LUCYA ABEILLE (EX EVOLUTION VIE)

ABEILLE ASSURANCES

ABEILLE ACTIF GARANTI | 2,510 % | 2,510 % (aucun bonus) | | 2,078 % | 0.00 %VERS. COND.Versements conditionnés :Seul le versement initial d'un montant supérieur ou égal à 30.000€ doit comporter au minimum 30% d'unités de compte non garanties en capital. L'épargnant peut arbitrer en ligne, à tout moment, l'intégralité de son capital sur le fonds euros, sans aucune contrainte. | 2,078 % |

MACIF LIVRET VIE

MUTAVIE

MUTAVIE LIVRET VIE | 2,500 % | 2,500 % (aucun bonus) | | 2,070 % | 0.00 % | 2,070 % |

WINALTO

MAAF VIE

MAAF | 2,500 % | 2.900%BONUS COND.Bonus de rendement 2025 : Rendement du support en Euros avec 0.20% de bonus de rendement (soit 2.70%) dès 20% investis en Unités de Compte au 31 décembre 2025. Rendement du support en Euros avec bonus de rendement de 0.40% (soit 2.90%) dès 40% investis en Unités de Compte au 31 décembre 2025. | | 2,070 % | 2.00 % | 0,029 % |

GMF MULTEO

GMF

GMF | 2,500 % | 2.900%BONUS COND.Bonus de rendement 2025 : Le bonus est attribué automatiquement sur le support en euros de votre contrat dont le rendement peut atteindre 2,70 % si vous détenez au moins 20 % d'unités de compte et 2,90 % si vous en détenez au moins 40 %. | | 2,070 % | 2.00 % | 0,029 % |

BOURSE DIRECT VIE

APICIL

1000 € offerts, sous conditions.

APICIL EURO GARANTI | 2,500 % | 4.000%BONUS COND.Bonus de rendement 2025 : Taux de 4% avec le bonus soumis à condition condition d'un versement réalisé entre le 01/01/2025 et le 30/06/2025 et supérieur ou égal à 50 000 euros. | | 2,070 % | 0.00 %VERS. COND.Versements conditionnés :Investissement plafonné à 50% maximum sur toutes les opérations (souscription, versement, arbitrage) pour les personnes physiques et les personnes morales à compter du 1er février 2020 (le plafond précédent était de 60%). | 2,070 % |

BOURSE DIRECT VIE

APICIL

1000 € offerts, sous conditions.

EUROFLEX | 1,900 % | 1,900 % (aucun bonus) | | 1,573 % | 0.00 %VERS. COND.Versements conditionnés :Investissement plafonné à 50% maximum sur toutes les opérations (souscription, versement, arbitrage) pour les personnes physiques et les personnes morales à compter du 1er février 2020 (le plafond précédent était de 60%). | 1,573 % |

GMF CERTIGO

GMF

GMF | 2,500 % | 2.900%BONUS COND.Bonus de rendement 2025 : Le bonus est attribué automatiquement sur le support en euros de votre contrat dont le rendement peut atteindre 2,70 % si vous détenez au moins 20 % d'unités de compte et 2,90 % si vous en détenez au moins 40 %. | | 2,070 % | 3.00 % | -0,992 % |

HIMALIA

GENERALI

GENERALI ELIXENCE | 2,500 % | 2,500 % (aucun bonus) | | 2,070 % | 4.50 %VERS. COND.Versements conditionnés :Accessible sous conditions d'effectuer 50% de ses versements sur des supports risqués. | -2,523 % |

HIMALIA

GENERALI

EURO INNOVALIA | 2,250 % | 2,250 % (aucun bonus) | | 1,863 % | 4.50 %VERS. COND.Versements conditionnés :Accessible sous conditions d'effectuer 40% de ses versements sur des supports risqués. | -2,721 % |

HIMALIA

GENERALI

GENERALI ACTIF GENERAL (FG 0.9) | 1,900 % | 3.400%BONUS COND.Bonus de rendement 2025 : Taux de 2.09% dès 30% en unités de compte, 2.66% dès 40% en UC, 3.23% dès 50% en UC et 3.40% dès 60% en UC. | | 1,573 % | 4.50 % | -2,998 % |

LINXEA ZEN

APICIL

APICIL EURO GARANTI FG 060 | 2,500 % | 4.000%BONUS COND.Bonus de rendement 2025 : Taux de 4% avec le bonus soumis à condition condition d'un versement réalisé entre le 01/01/2025 et le 30/06/2025 et supérieur ou égal à 50 000 euros. | | 2,070 % | 0.00 %VERS. COND.Versements conditionnés :Investissement plafonné à 50% maximum sur toutes les opérations (souscription, versement, arbitrage) pour les personnes physiques et les personnes morales à compter du 1er février 2020 (le plafond précédent était de 60%). | 2,070 % |

LINXEA ZEN

APICIL

EUROFLEX | 1,900 % | 1,900 % (aucun bonus) | | 1,573 % | 0.00 %VERS. COND.Versements conditionnés :Investissement plafonné à 50% maximum sur toutes les opérations (souscription, versement, arbitrage) pour les personnes physiques et les personnes morales à compter du 1er février 2020 (le plafond précédent était de 60%). | 1,573 % |

NALO FLEX

APICIL

APICIL EURO GARANTI FG 85 | 2,500 % | 4.000%BONUS COND.Bonus de rendement 2025 : Taux de 4% avec le bonus soumis à condition condition d'un versement réalisé entre le 01/01/2025 et le 30/06/2025 et supérieur ou égal à 50 000 euros. | | 2,070 % | 0.00 %VERS. COND.Versements conditionnés :Investissement plafonné à 50% maximum sur toutes les opérations (souscription, versement, arbitrage) pour les personnes physiques et les personnes morales à compter du 1er février 2020 (le plafond précédent était de 60%). | 2,070 % |

GMF MULTEO SERIE 2

GMF

GMF | 2,500 % | 2.900%BONUS COND.Bonus de rendement 2025 : Le bonus est attribué automatiquement sur le support en euros de votre contrat dont le rendement peut atteindre 2,70 % si vous détenez au moins 20 % d'unités de compte et 2,90 % si vous en détenez au moins 40 %. | | 2,070 % | 2.00 % | 0,029 % |

RAMIFY (RAMIFY VIE)

APICIL

APICIL EURO GARANTI FG 85 | 2,500 % | 4.000%BONUS COND.Bonus de rendement 2025 : Taux de 4% avec le bonus soumis à condition condition d'un versement réalisé entre le 01/01/2025 et le 30/06/2025 et supérieur ou égal à 50 000 euros. | | 2,070 % | 0.00 %VERS. COND.Versements conditionnés :Investissement plafonné à 50% maximum sur toutes les opérations (souscription, versement, arbitrage) pour les personnes physiques et les personnes morales à compter du 1er février 2020 (le plafond précédent était de 60%). | 2,070 % |

MON PETIT PLACEMENT (MON PETIT CONTRAT VIE)

APICIL

APICIL EURO GARANTI FG 85 | 2,500 % | 4.000%BONUS COND.Bonus de rendement 2025 : Taux de 4% avec le bonus soumis à condition condition d'un versement réalisé entre le 01/01/2025 et le 30/06/2025 et supérieur ou égal à 50 000 euros. | | 2,070 % | 0.00 %VERS. COND.Versements conditionnés :Investissement plafonné à 50% maximum sur toutes les opérations (souscription, versement, arbitrage) pour les personnes physiques et les personnes morales à compter du 1er février 2020 (le plafond précédent était de 60%). | 2,070 % |

MULTISUPPORT 3

AREAS ASSURANCES

FONDS EUROS AREAS | 2,500 % | 3.400%BONUS COND.Bonus de rendement 2025 : 2.50% portés à 3.00% ou à 3.40% dans le cadre de taux bonifiés à partir d'un encours supérieur ou égal à 5 000 € et selon la détention en unités de

compte (supérieure ou égale à 40% ou suprieure ou égale à 60%). La rémunération de 3,40% a également été accordée à partir de 150.000€ d'encours et sans condition de détention en unités de compte. | | 2,070 % | 4.50 % | -2,523 % |

PLAN EPARMIL

A.G.P.M VIE

AGPM EPARMIL | 2,400 % | 2,400 % (aucun bonus) | | 1,987 % | 1.75 % | 0,202 % |

GMF ALTINEO

GMF

GMF FONDS EUROS CONTRAT MONOSUPPORT | 2,400 % | 2,400 % (aucun bonus) | | 1,987 % | 3.00 % | -1,072 % |

GMF COMPTE LIBRE CROISSANCE

GMF

GMF FONDS EUROS CONTRAT MONOSUPPORT | 2,400 % | 2,400 % (aucun bonus) | | 1,987 % | 3.00 % | -1,072 % |

ERMG EVOLUTION

GENERALI VIE

GENERALI ELIXENCE | 2,500 % | 2,500 % (aucun bonus) | | 2,070 % | 0.00 %VERS. COND.Versements conditionnés :Accessible sous conditions d'effectuer 50% de ses versements sur des supports risqués. | 2,070 % |

ORIANCE

PREDICA

Frais sur versements réduits à 0%, sous conditions.

FONDS EURO PREDICA (FG 0.8) | 2,350 % | 3.150%BONUS COND.Bonus de rendement 2025 : 2.75% si proportion en UC supérieure à 30%, 2.95% si UC supérieure à 40%, 3.15% si UC supérieure à 50%. | NS | 1,946 % | 1.00 % | 0,926 % |

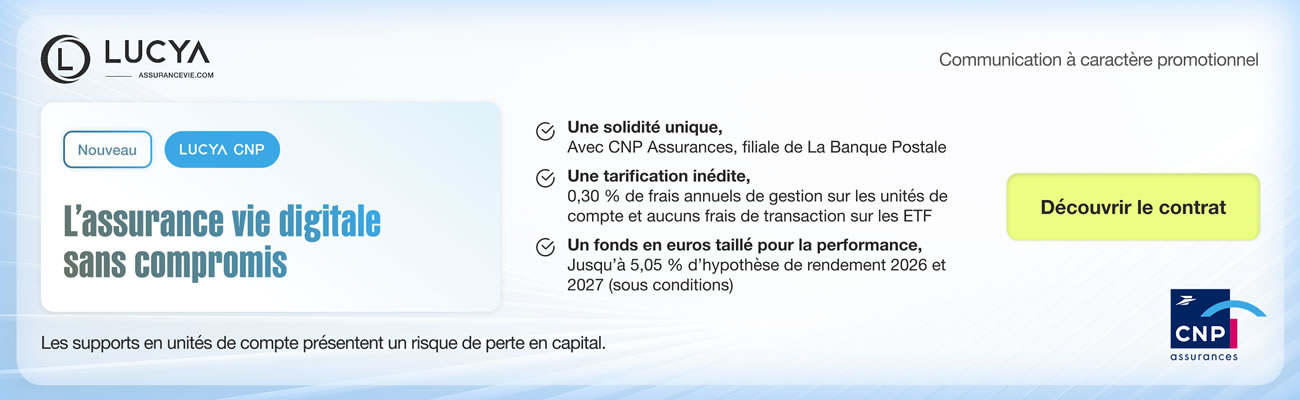

LUCYA CNP

LUCYACNP

CNP LUCYA EUROS B | 2,330 % | 2,330 % (aucun bonus) | | 1,929 % | 0.00 % | 1,929 % |

EPARGNE RETRAITE 2

ALLIANZ

ASAC ALLIANZ | 2,300 % | 2,300 % (aucun bonus) | | 1,904 % | 2.00 %VERS. COND.Versements conditionnés :Depuis le 1er décembre 2019, les nouveaux contrats souscrits sont soumis à l'obligation de répartition à minima à 30% en unités de compte. | -0,134 % |

EPARGNE RETRAITE 2 PLUS

ALLIANZ

ASAC ALLIANZ | 2,300 % | 2,300 % (aucun bonus) | | 1,904 % | 2.00 %VERS. COND.Versements conditionnés :Depuis le 1er décembre 2019, les nouveaux contrats souscrits sont soumis à l'obligation de répartition à minima à 30% en unités de compte. | -0,134 % |

NUANCES PRIVILEGE

CNP ASSURANCES

PRIVILEGE SECURITE | 2,300 % | 5.020%BONUS COND.Bonus de rendement 2025 : Taux de 2.76% dès 30% en unités de compte, 2.9% dès 40% en unités de compte, 3.22% si plus de 50% en unités de compte. Taux de 5.02% dans le cas dun versement unique avec un taux d'unités de compte supérieur à 50% et en période de campagne sur bonus sur versement. | | 1,904 % | 3.00 % | -1,153 % |

CACHEMIRE 2

CNP ASSURANCES

CACHEMIRE EUROS FG 0.85 | 2,300 % | 5.220%BONUS COND.Bonus de rendement 2025 : Taux de 2.99% dès 30% en unités de compte, 3.22% dès plus de 50% en unités de compte. 5.22% dans le cas dun versement unique avec un taux d'unités de compte supérieur à 50% et en période de campagne sur bonus sur versement. | | 1,904 % | 0.00 % | 1,904 % |

CACHEMIRE PATRIMOINE 2

CNP ASSURANCES

CACHEMIRE PATRIMOINE SERIE 2 | 2,350 % | 5.290%BONUS COND.Bonus de rendement 2025 : Taux de 306% dès 30% en unités de compte, 3.29% dès plus de 50% en unités de compte. 5.29% dans le cas dun versement unique avec un taux d'unités de compte supérieur à 50% et en période de campagne sur bonus sur versement. | | 1,946 % | 2.00 % | -0,093 % |

XAELIDIA

GENERALI VIE

EURO INNOVALIA | 2,250 % | 2,250 % (aucun bonus) | | 1,863 % | 4.50 %VERS. COND.Versements conditionnés :Accessible sous conditions d'effectuer 40% de ses versements sur des supports risqués. | -2,721 % |

XAELIDIA

GENERALI VIE

GENERALI ELIXENCE | 2,500 % | 2,500 % (aucun bonus) | | 2,070 % | 4.50 %VERS. COND.Versements conditionnés :Accessible sous conditions d'effectuer 50% de ses versements sur des supports risqués. | -2,523 % |

XAELIDIA

GENERALI VIE

GENERALI ACTIF GENERAL (FG 0.9) | 1,900 % | 3.400%BONUS COND.Bonus de rendement 2025 : Taux de 2.09% dès 30% en unités de compte, 2.66% dès 40% en UC, 3.23% dès 50% en UC et 3.40% dès 60% en UC. | | 1,573 % | 4.50 % | -2,998 % |

ARPEGES

AXA

AXA EURO | 2,250 % | 4.250%BONUS COND.Bonus de rendement 2025 : Taux de 2.25%. Bonus de 1%, soit 3.25%, si la proportion en unités de comptes supérieure ou égale à 45%. Bonus de 2%, soit 4.25%, en gestion pilotée, avec la proportion en unités de comptes supérieure ou égale à 45%. | | 1,863 % | 4.85 % | -3,077 % |

EPARGNE GENERALI PLATINIUM

GENERALI VIE

EURO INNOVALIA | 2,250 % | 2,250 % (aucun bonus) | | 1,863 % | 3.50 %VERS. COND.Versements conditionnés :Accessible sous conditions d'effectuer 40% de ses versements sur des supports risqués. | -1,702 % |

EPARGNE GENERALI PLATINIUM

GENERALI VIE

EURO G. FIRMA | 2,250 % | 2,250 % (aucun bonus) | | 1,863 % | 3.50 % | -1,702 % |

EPARGNE GENERALI PLATINIUM

GENERALI VIE

ACTIF GENERAL GENERALI (FG 1.0) | 1,800 % | 3.300%BONUS COND.Bonus de rendement 2025 : Taux de 1.98% dès 30% en UC, 2.52% dès 40% en IC, 3.06% dès 50% en UC, 3.30% dès 60% en UC. | NS | 1,490 % | 3.50 % | -2,062 % |

EXCELIUM

AXA

AXA EURO | 2,250 % | 4.250%BONUS COND.Bonus de rendement 2025 : Taux de 2.25%. Bonus de 1%, soit 3.25%, si la proportion en unités de comptes supérieure ou égale à 45%. Bonus de 2%, soit 4.25%, en gestion pilotée, avec la proportion en unités de comptes supérieure ou égale à 45%. | | 1,863 % | 4.85 % | -3,077 % |

LUCYA BY AXA

AXA FRANCE VIE

FONDS GÉNÉRAL LUCYA BY AXA | 2,250 % | 3.400%BONUS COND.Bonus de rendement 2025 : Rendement 2025 de 3,40% si le taux d'unités de compte est supérieur à 50%, 2,85% si le taux d'unités de compte est supérieur ou égal à 40%.

2,40 % si le taux d’unités de compte(1) est supérieur ou égal à 30 % | | 1,863 % | 0.00 % | 1,863 % |

MMA MULTISUPPORTS

MMA

MMA EURO | 2,200 % | 3.000%BONUS COND.Bonus de rendement 2025 : 2.20% sans bonus, 2.60% pour au moins 20% en unités de compte, 3.00% pour au moins 40% en unités de compte. | | 1,822 % | 4.00 % | -2,251 % |

PREDISSIME 9

PREDICA

PREDIEURO | 2,150 % | 2.950%BONUS COND.Bonus de rendement 2025 : Taux de 2.55% si 30% minimum en unités de compte, 2.75% si 40% minimum en unités de compte, 2.95% si 50% en unités de compte ou plus. | | 1,780 % | 4.50 % | -2,800 % |

HORIZEO

ABP VIE

FONDS EURO BPCE VIE | 2,150 % | 2.500%BONUS COND.Bonus de rendement 2025 : Les frais de gestion portant sur le fonds euros sont variables en fonction de la valeur de rachat du contrat. 2.30% pour VR > 60000, 60 000 ≤ VR < 120 000 2.40%, VR ≥ 120 000 2.50% | | 1,780 % | 3.00 % | -1,273 % |

PREDISSIME 9 SERIE 2

PREDICA

PREDIEURO | 2,150 % | 2.950%BONUS COND.Bonus de rendement 2025 : Taux de 2.55% si 30% minimum en unités de compte, 2.75% si 40% minimum en unités de compte, 2.95% si 50% en unités de compte ou plus. | | 1,780 % | 3.00 % | -1,273 % |

HORIZEO 2

BPCE Vie

FONDS EURO BPCE VIE | 2,150 % | 2.500%BONUS COND.Bonus de rendement 2025 : Les frais de gestion portant sur le fonds euros sont variables en fonction de la valeur de rachat du contrat. 2.30% pour VR > 60000, 60 000 ≤ VR < 120 000 2.40%, VR ≥ 120 000 2.50% | | 1,780 % | 3.00 % | -1,273 % |

QUINTESSA 2

BPCE VIE

FONDS EURO BPCE VIE | 2,150 % | 2.500%BONUS COND.Bonus de rendement 2025 : Les frais de gestion portant sur le fonds euros sont variables en fonction de la valeur de rachat du contrat. 2.30% pour VR > 60000, 60 000 ≤ VR < 120 000 2.40%, VR ≥ 120 000 2.50% | | 1,780 % | 1.50 % | 0,253 % |

NUANCES PLUS

CNP ASSURANCES

ASSUR EURO | 2,100 % | 4.740%BONUS COND.Bonus de rendement 2025 : Taux de 2.52% dès 30% en unités de compte, 2.73% dès 40% en unités de compte, 2.94% si plus de 50% en unités de compte. Taux de 4.74% dans le cas dun versement unique avec un taux d'unités de compte supérieur à 50% et en période de campagne sur bonus sur versement. | | 1,739 % | 5.00 % | -3,348 % |

DIGITAL VIE PRIME

SURAVENIR

300 € offerts, sous conditions.

SURAVENIR RENDEMENT 2 | 2,100 % | 2,100 % (aucun bonus) | | 1,739 % | 0.00 %VERS. COND.Versements conditionnés :Pour pouvoir investir sur le fonds en euros Suravenir Rendement 2, chaque versement doit comporter au minimum 30% de supports en unités de compte (UC). | 1,739 % |

DIGITAL VIE PRIME

SURAVENIR

300 € offerts, sous conditions.

SURAVENIR OPPORTUNITES 2 | 3,000 % | 4.500%BONUS COND.Bonus de rendement 2025 : Taux de rendement 2025 du fonds Suravenir Opportunités 2, selon l'encours moyen investi en

UC : Supérieur à 70% 4,50% net, entre 50% et 70% 4,00% net, entre 30% et 50% 3,50% net, inférieur à 30% 3,00% net. | | 2,484 % | 0.00 % | 2,484 % |

LINXEA AVENIR 2

SURAVENIR

200 € offerts, sous conditions.

SURAVENIR RENDEMENT 2 | 2,100 % | 2,100 % (aucun bonus) | | 1,739 % | 0.00 %VERS. COND.Versements conditionnés :Pour pouvoir investir sur le fonds en euros Suravenir Rendement 2, chaque versement doit comporter au minimum 30% de supports en unités de compte (UC). | 1,739 % |

LINXEA AVENIR 2

SURAVENIR

200 € offerts, sous conditions.

SURAVENIR OPPORTUNITES 2 | 3,000 % | 4.500%BONUS COND.Bonus de rendement 2025 : Taux de rendement 2025 du fonds Suravenir Opportunités 2, selon l'encours moyen investi en

UC : Supérieur à 70% 4,50% net, entre 50% et 70% 4,00% net, entre 30% et 50% 3,50% net, inférieur à 30% 3,00% net. | | 2,484 % | 0.00 % | 2,484 % |

COLBR LIFE

SURAVENIR

SURAVENIR RENDEMENT 2 | 2,100 % | 2,100 % (aucun bonus) | | 1,739 % | 0.00 %VERS. COND.Versements conditionnés :Pour pouvoir investir sur le fonds en euros Suravenir Rendement 2, chaque versement doit comporter au minimum 30% de supports en unités de compte (UC). | 1,739 % |

NEXITY LIFE

SURAVENIR

SURAVENIR RENDEMENT 2 | 2,100 % | 2,100 % (aucun bonus) | | 1,739 % | 0.00 %VERS. COND.Versements conditionnés :Pour pouvoir investir sur le fonds en euros Suravenir Rendement 2, chaque versement doit comporter au minimum 30% de supports en unités de compte (UC). | 1,739 % |

NEXITY LIFE

SURAVENIR

SURAVENIR OPPORTUNITES 2 | 3,000 % | 4.500%BONUS COND.Bonus de rendement 2025 : Taux de rendement 2025 du fonds Suravenir Opportunités 2, selon l'encours moyen investi en

UC : Supérieur à 70% 4,50% net, entre 50% et 70% 4,00% net, entre 30% et 50% 3,50% net, inférieur à 30% 3,00% net. | | 2,484 % | 0.00 % | 2,484 % |

HOMUNITY VIE

SURAVENIR

SURAVENIR RENDEMENT 2 | 2,100 % | 2,100 % (aucun bonus) | | 1,739 % | 0.00 %VERS. COND.Versements conditionnés :Pour pouvoir investir sur le fonds en euros Suravenir Rendement 2, chaque versement doit comporter au minimum 30% de supports en unités de compte (UC). | 1,739 % |

HOMUNITY VIE

SURAVENIR

SURAVENIR OPPORTUNITES 2 | 3,000 % | 4.500%BONUS COND.Bonus de rendement 2025 : Taux de rendement 2025 du fonds Suravenir Opportunités 2, selon l'encours moyen investi en

UC : Supérieur à 70% 4,50% net, entre 50% et 70% 4,00% net, entre 30% et 50% 3,50% net, inférieur à 30% 3,00% net. | | 2,484 % | 0.00 % | 2,484 % |

NUANCES 3D

CNP ASSURANCES

NUANCES SECURITE | 2,050 % | 4.670%BONUS COND.Bonus de rendement 2025 : Taux de 2.46% dès 30% en unités de compte, 2.67% dès 40% en unités de compte, 2.87% dès plus de 50% en unités de compte. 4.67% dans le cas dun versement unique avec un taux d'unités de compte supérieur à 50% et en période de campagne sur bonus sur versement. | | 1,697 % | 5.00 % | -3,387 % |

MILLEVIE PREMIUM

BPCE VIE

FONDS EUROS BPCE VIE FG 0.6 | 2,040 % | 2,040 % (aucun bonus) | | 1,689 % | 2.00 % | -0,345 % |

CNP ONE

CNP ASSURANCES

CNP PATRIMOINE EUROS B | 2,020 % | 2,020 % (aucun bonus) | | 1,673 % | 3.00 % | -1,378 % |

Eyden 2 Vie

CNP ASSURANCES

CNP PATRIMOINE EUROS B | 2,020 % | 2,020 % (aucun bonus) | | 1,673 % | 3.00 % | -1,378 % |

ALTAPROFITS TITRES@VIE

SWISSLIFE

SWISSLIFE | 1,900 % | 3.450%BONUS COND.Bonus de rendement 2025 : Taux de 2.40% si encours total compris entre 40 et 60% en unités de compte, 3.25% si encours en unités de compte supérieur à 60%. Si encours total supérieur à 250.000 euros, bonus supplémentaire de 0.2%. | | 1,573 % | 0.00 % | 1,573 % |

DARJEELING

SWISSLIFE

DARJEELING | 1,900 % | 3.450%BONUS COND.Bonus de rendement 2025 : Taux de 2.40% si encours total compris entre 40 et 60% en unités de compte, 3.25% si encours en unités de compte supérieur à 60%. Bonus de rendement selon opérations souscrites. | | 1,573 % | 0.00 % | 1,573 % |

INTENCIAL LIBERALYS VIE

APICIL

EUROFLEX | 1,900 % | 1,900 % (aucun bonus) | | 1,573 % | 4.50 %VERS. COND.Versements conditionnés :Investissement plafonné à 50% maximum sur toutes les opérations (souscription, versement, arbitrage) pour les personnes physiques et les personnes morales à compter du 1er février 2020 (le plafond précédent était de 60%). | -2,998 % |

INTENCIAL LIBERALYS VIE

APICIL

APICIL EURO GARANTI FG 100 | 1,300 % | 1,300 % (aucun bonus) | | 1,076 % | 4.50 %VERS. COND.Versements conditionnés :Investissement plafonné à 50% maximum sur toutes les opérations (souscription, versement, arbitrage) pour les personnes physiques et les personnes morales à compter du 1er février 2020 (le plafond précédent était de 60%). | -3,472 % |

PLACEMENT DIRECT VIE

SWISS LIFE ASSURANCE ET PATRIMOINE

1000 € offerts, sous conditions.

DARJEELING | 1,900 % | 3.450%BONUS COND.Bonus de rendement 2025 : Taux de 2.40% si encours total compris entre 40 et 60% en unités de compte, 3.25% si encours en unités de compte supérieur à 60%. Bonus de rendement selon opérations souscrites. | | 1,573 % | 0.00 % | 1,573 % |

ESPACE INVEST 5

GENERALI

GENERALI ACTIF GENERAL (FG 0.9) | 1,900 % | 3.400%BONUS COND.Bonus de rendement 2025 : Taux de 2.09% dès 30% en unités de compte, 2.66% dès 40% en UC, 3.23% dès 50% en UC et 3.40% dès 60% en UC. | | 1,573 % | 4.50 % | -2,998 % |

ESPACE INVEST 5

GENERALI

GENERALI ELIXENCE | 2,500 % | 2,500 % (aucun bonus) | | 2,070 % | 4.50 %VERS. COND.Versements conditionnés :Accessible sous conditions d'effectuer 50% de ses versements sur des supports risqués. | -2,523 % |

EX DIRECT

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

EX DIRECT

GENERALI VIE

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

ALTAPROFITS VIE

GENERALI VIE

1000 € offerts, sous conditions.

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

ALTAPROFITS VIE

GENERALI VIE

1000 € offerts, sous conditions.

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

MES PLACEMENTS VIE

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

MES PLACEMENTS VIE

GENERALI VIE

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

LINXEA VIE

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

LINXEA VIE

GENERALI VIE

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

PLACEMENT-DIRECT ESSENTIEL

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

PLACEMENT-DIRECT ESSENTIEL

GENERALI VIE

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

ALLOCATION VIE

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

ALLOCATION VIE

GENERALI VIE

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

SOLID'R VIE

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

SOLID'R VIE

GENERALI VIE

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

ISR VIE

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

GENERALI EPARGNE

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

GENERALI EPARGNE

GENERALI VIE

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

E-NOVLINE

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

MONABANQ VIE PREMIUM

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

MONABANQ VIE PREMIUM

GENERALI VIE

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

DUBUS VIE

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

MA SENTINELLE VIE

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

PUISSANCE SELECTION

GENERALI VIE

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

PUISSANCE SELECTION

GENERALI VIE

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

CASHBEE+

GENERALI VIE

100 € offerts, sous conditions.

EUROSSIMA | 1,820 % | 1,820 % (aucun bonus) | | 1,507 % | 0.00 %VERS. COND.Versements conditionnés :Vous pouvez investir au maximum 100 % de vos versements sur le fonds en euros Eurossima, avec un plafond de 15.000€, sans contrainte d'investissement en unités de compte. Au-delà de 15.000€, vous devrez investir votre capital sur le fonds euro Netissima. | 1,507 % |

CASHBEE+

GENERALI VIE

100 € offerts, sous conditions.

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

BFORBANK VIE

SPIRICA

EURO ALLOCATION LONG TERME 2 | 1,700 % | 1,700 % (aucun bonus) | | 1,408 % | 0.00 %❌ FONDS FERMÉCe fonds euros est fermé aux nouveaux versements | 1,408 % |

SWISSLIFE EXPERT

SWISSLIFE

SWISSLIFE ASSURANCE ET PATRIMOINE | 1,700 % | 3.050%BONUS COND.Bonus de rendement 2025 : Taux de 2.20% si encours total compris entre 40 et 60% en unités de compte, 3.05% si encours en unités de compte supérieur à 60%. Bonus de rendement poussant le taux à 4.40% possible selon opérations souscrites. | | 1,408 % | 4.50 % | -3,156 % |

SwissLife Evolution Plus

SWISSLIFE

SWISSLIFE ASSURANCE ET PATRIMOINE (FG 0.9) | 1,700 % | 3.250%BONUS COND.Bonus de rendement 2025 : Taux de 2.20% si encours total compris entre 40 et 60% en unités de compte, 3.05% si encours en unités de compte supérieur à 60%. Si encours total supérieur à 250.000 euros, bonus supplémentaire de 0.2%. | | 1,408 % | 4.50 % | -3,156 % |

SWISSLIFE STRATEGIC PREMIUM

SWISSLIFE

SWISSLIFE ASSURANCE ET PATRIMOINE | 1,700 % | 3.050%BONUS COND.Bonus de rendement 2025 : Taux de 2.20% si encours total compris entre 40 et 60% en unités de compte, 3.05% si encours en unités de compte supérieur à 60%. Bonus de rendement poussant le taux à 4.40% possible selon opérations souscrites. | | 1,408 % | 4.75 % | -3,409 % |

SWISSLIFE EPARGNE RETRAITE

SWISSLIFE

SWISSLIFE ASSURANCE ET PATRIMOINE (FG 0.9) | 1,700 % | 3.250%BONUS COND.Bonus de rendement 2025 : Taux de 2.20% si encours total compris entre 40 et 60% en unités de compte, 3.05% si encours en unités de compte supérieur à 60%. Si encours total supérieur à 250.000 euros, bonus supplémentaire de 0.2%. | | 1,408 % | 3.00 % | -1,635 % |

BOURSE DIRECT HORIZON

GENERALI VIE

1000 € offerts, sous conditions.

EUROSSIMA FG 75 | 1,670 % | 1,670 % (aucun bonus) | | 1,383 % | 0.00 % | 1,383 % |

BOURSE DIRECT HORIZON

GENERALI VIE

1000 € offerts, sous conditions.

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

BOURSOVIE

GENERALI VIE

EUROSSIMA FG 75 | 1,670 % | 1,670 % (aucun bonus) | | 1,383 % | 0.00 % | 1,383 % |

BOURSOVIE

GENERALI VIE

EURO EXCLUSIF | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.60%, sous conditions de versements à 30% min en unités de compte, durant les périodes promotionnelles concernées en 2025. | | 2,484 % | 0.00 % | 2,484 % |

MONIWAN VIE

GENERALI VIE

500 € offerts, sous conditions.

EUROSSIMA FG 75 | 1,670 % | 1,670 % (aucun bonus) | | 1,383 % | 0.00 % | 1,383 % |

MONIWAN VIE

GENERALI VIE

500 € offerts, sous conditions.

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

BINCK VIE

GENERALI VIE

EUROSSIMA FG 75 | 1,670 % | 1,670 % (aucun bonus) | | 1,383 % | 0.00 % | 1,383 % |

BINCK VIE

GENERALI VIE

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

KAORI VIE

GENERALI VIE

EUROSSIMA FG 80 | 1,620 % | 1,620 % (aucun bonus) | | 1,341 % | 0.00 % | 1,341 % |

KAORI VIE

GENERALI VIE

NETISSIMA FG 80 | 2,950 % | 2,950 % (aucun bonus) | | 2,443 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,443 % |

EPARGNE EVOLUTION

SPIRICA

ACTIF GENERAL SPIRICA FG 0.7 | 1,600 % | 1,600 % (aucun bonus) | | 1,325 % | 0.00 %VERS. COND.Versements conditionnés :Depuis le 1er septembre 2016 : répartition de 25% d'unités de compte obligatoires jusqu'à 100.000 €, 35% d'unités de comptes pour des versements de 1 à 2 millions d'euros, 50% d'unités de compte pour des versements de 2 à 4 millions d'euros. | 1,325 % |

EPARGNE EVOLUTION

SPIRICA

EURO ALLOCATION LONG TERME 2 | 1,700 % | 1,700 % (aucun bonus) | | 1,408 % | 0.00 %VERS. COND.Versements conditionnés :Fonds euros fermé aux nouveaux versements. Depuis le 15 septembre 2020, le fonds Euro Allocation Long Terme 2 est fermé aux nouveaux versements. Ce fonds euros est remplacé par le fonds Euro Nouvelle Génération Spirica. Depuis le 2 décembre 2019, accessible par nouveau versement uniquement, à hauteur de 50% maximum, les 50% restants pouvant être investis librement.

Depuis le 2 décembre 2019, les versements de plus de 25.000€ ne seront plus possibles.

En cas de désinvestissement (par arbitrage ou rachat) dans les trois années qui suivent le 1er investissement sur le fonds Euro Allocation Long Terme 2, une pénalité de 3% des sommes brutes désinvesties sera appliquée. ❌ FONDS FERMÉCe fonds euros est fermé aux nouveaux versements | 1,408 % |

NETLIFE

SPIRICA

ACTIF GENERAL SPIRICA FG 0.7 | 1,600 % | 1,600 % (aucun bonus) | | 1,325 % | 0.00 %VERS. COND.Versements conditionnés :Depuis le 1er septembre 2016 : répartition de 25% d'unités de compte obligatoires jusqu'à 100.000 €, 35% d'unités de comptes pour des versements de 1 à 2 millions d'euros, 50% d'unités de compte pour des versements de 2 à 4 millions d'euros. | 1,325 % |

NETLIFE

SPIRICA

EURO ALLOCATION LONG TERME 2 | 1,700 % | 1,700 % (aucun bonus) | | 1,408 % | 0.00 %VERS. COND.Versements conditionnés :Fonds euros fermé aux nouveaux versements. Depuis le 15 septembre 2020, le fonds Euro Allocation Long Terme 2 est fermé aux nouveaux versements. Ce fonds euros est remplacé par le fonds Euro Nouvelle Génération Spirica. Depuis le 2 décembre 2019, accessible par nouveau versement uniquement, à hauteur de 50% maximum, les 50% restants pouvant être investis librement.

Depuis le 2 décembre 2019, les versements de plus de 25.000€ ne seront plus possibles.

En cas de désinvestissement (par arbitrage ou rachat) dans les trois années qui suivent le 1er investissement sur le fonds Euro Allocation Long Terme 2, une pénalité de 3% des sommes brutes désinvesties sera appliquée. ❌ FONDS FERMÉCe fonds euros est fermé aux nouveaux versements | 1,408 % |

NETLIFE

SPIRICA

EURO NOUVELLE GENERATION SPIRICA | 3,080 % | 3,080 % (aucun bonus) | | 2,550 % | 0.00 % | 2,550 % |

EUROLIS

DEXIA EPARGNE PENSION

ACTIF GENERAL SPIRICA FG 0.7 | 1,600 % | 1,600 % (aucun bonus) | | 1,325 % | 5.00 %VERS. COND.Versements conditionnés :Depuis le 1er septembre 2016 : répartition de 25% d'unités de compte obligatoires jusqu'à 100.000 €, 35% d'unités de comptes pour des versements de 1 à 2 millions d'euros, 50% d'unités de compte pour des versements de 2 à 4 millions d'euros. | -3,741 % |

LINXEA SPIRIT

SPIRICA

ACTIF GENERAL SPIRICA FG 0.7 | 1,600 % | 1,600 % (aucun bonus) | | 1,325 % | 0.00 %VERS. COND.Versements conditionnés :Depuis le 1er septembre 2016 : répartition de 25% d'unités de compte obligatoires jusqu'à 100.000 €, 35% d'unités de comptes pour des versements de 1 à 2 millions d'euros, 50% d'unités de compte pour des versements de 2 à 4 millions d'euros. | 1,325 % |

LINXEA SPIRIT

SPIRICA

EURO ALLOCATION LONG TERME | 1,700 % | 1,700 % (aucun bonus) | | 1,408 % | 0.00 %VERS. COND.Versements conditionnés :Fonds euros fermé aux nouveaux versements. Les conditions de versements imposent un versement à hauteur de 50% maximum du capital du contrat. ❌ FONDS FERMÉCe fonds euros est fermé aux nouveaux versements | 1,408 % |

PATRIMEA NETLIFE

SPIRICA

ACTIF GENERAL SPIRICA FG 0.7 | 1,600 % | 1,600 % (aucun bonus) | | 1,325 % | 0.00 %VERS. COND.Versements conditionnés :Depuis le 1er septembre 2016 : répartition de 25% d'unités de compte obligatoires jusqu'à 100.000 €, 35% d'unités de comptes pour des versements de 1 à 2 millions d'euros, 50% d'unités de compte pour des versements de 2 à 4 millions d'euros. | 1,325 % |

PATRIMEA NETLIFE

SPIRICA

EURO ALLOCATION LONG TERME 2 | 1,700 % | 1,700 % (aucun bonus) | | 1,408 % | 0.00 %VERS. COND.Versements conditionnés :Fonds euros fermé aux nouveaux versements. Depuis le 15 septembre 2020, le fonds Euro Allocation Long Terme 2 est fermé aux nouveaux versements. Ce fonds euros est remplacé par le fonds Euro Nouvelle Génération Spirica. Depuis le 2 décembre 2019, accessible par nouveau versement uniquement, à hauteur de 50% maximum, les 50% restants pouvant être investis librement.

Depuis le 2 décembre 2019, les versements de plus de 25.000€ ne seront plus possibles.

En cas de désinvestissement (par arbitrage ou rachat) dans les trois années qui suivent le 1er investissement sur le fonds Euro Allocation Long Terme 2, une pénalité de 3% des sommes brutes désinvesties sera appliquée. ❌ FONDS FERMÉCe fonds euros est fermé aux nouveaux versements | 1,408 % |

PATRIMEA NETLIFE

SPIRICA

EURO NOUVELLE GENERATION SPIRICA | 3,080 % | 3,080 % (aucun bonus) | | 2,550 % | 0.00 % | 2,550 % |

PRIVATE VIE

SPIRICA

ACTIF GENERAL SPIRICA FG 0.7 | 1,600 % | 1,600 % (aucun bonus) | | 1,325 % | 4.50 %VERS. COND.Versements conditionnés :Depuis le 1er septembre 2016 : répartition de 25% d'unités de compte obligatoires jusqu'à 100.000 €, 35% d'unités de comptes pour des versements de 1 à 2 millions d'euros, 50% d'unités de compte pour des versements de 2 à 4 millions d'euros. | -3,235 % |

LINXEA SPIRIT 2

SPIRICA

ACTIF GENERAL SPIRICA FG 0.7 | 1,600 % | 1,600 % (aucun bonus) | | 1,325 % | 0.00 %VERS. COND.Versements conditionnés :Depuis le 1er septembre 2016 : répartition de 25% d'unités de compte obligatoires jusqu'à 100.000 €, 35% d'unités de comptes pour des versements de 1 à 2 millions d'euros, 50% d'unités de compte pour des versements de 2 à 4 millions d'euros. | 1,325 % |

LINXEA SPIRIT 2

SPIRICA

EURO NOUVELLE GENERATION SPIRICA | 3,080 % | 3,080 % (aucun bonus) | | 2,550 % | 0.00 % | 2,550 % |

LINXEA SPIRIT 2

SPIRICA

FONDS EUROS OBJECTIF CLIMAT | 3,260 % | 3,260 % (aucun bonus) | | 2,699 % | 0.00 %VERS. COND.

ss="tooltip_me">Versements conditionnés :Versements 100% sur ce fonds euros possible, toutefois, les arbitrages vers ce fonds euros ne sont pas autorisés. | 2,699 % |

EPARGNE EVOLUTION 2

SPIRICA

ACTIF GENERAL SPIRICA FG 0.7 | 1,600 % | 1,600 % (aucun bonus) | | 1,325 % | 0.00 %VERS. COND.Versements conditionnés :Depuis le 1er septembre 2016 : répartition de 25% d'unités de compte obligatoires jusqu'à 100.000 €, 35% d'unités de comptes pour des versements de 1 à 2 millions d'euros, 50% d'unités de compte pour des versements de 2 à 4 millions d'euros. | 1,325 % |

EPARGNE EVOLUTION 2

SPIRICA

EURO NOUVELLE GENERATION SPIRICA | 3,080 % | 3,080 % (aucun bonus) | | 2,550 % | 0.00 % | 2,550 % |

MEYON LIFE

SPIRICA

ACTIF GENERAL SPIRICA FG 0.7 | 1,600 % | 1,600 % (aucun bonus) | | 1,325 % | 0.00 %VERS. COND.Versements conditionnés :Depuis le 1er septembre 2016 : répartition de 25% d'unités de compte obligatoires jusqu'à 100.000 €, 35% d'unités de comptes pour des versements de 1 à 2 millions d'euros, 50% d'unités de compte pour des versements de 2 à 4 millions d'euros. | 1,325 % |

MEYON LIFE

SPIRICA

EURO NOUVELLE GENERATION SPIRICA | 3,080 % | 3,080 % (aucun bonus) | | 2,550 % | 0.00 % | 2,550 % |

MMA SOLUTIONS RETRAITE

MMA

MMA RETRAITE | 2,200 % | 2,200 % (aucun bonus) | | 1,822 % | 4.00 % | -2,251 % |

HELIOS SELECTION

LE CONSERVATEUR

LE CONSERVATEUR | 1,100 % | 1,100 % (aucun bonus) | | 0,911 % | 3.00 % | -2,117 % |

HELIOS PATRIMOINE

LE CONSERVATEUR

FONDS EUROS HELIOS PATRIMOINE | 1,100 % | 4.250%BONUS COND.Bonus de rendement 2025 : Taux variable selon le pourcentage en unités de compte et en encours (inférieur ou supérieur à 150.000 euros). Si moins de 150.000 euros : 2% pour moins de 50% en UC, 3.25% pour de 60% en UC, 3.75% pour moins de 70% en UC et 4% pour 70 et plus. Plus de 150.000 euros : 0.25% en plus pour toutes les tranches. | | 0,911 % | 3.00 % | -2,117 % |

NORTIA PANTHEA

AEP

ACTIF GENERAL AEP | 2,750 % | 2,750 % (aucun bonus) | | 2,277 % | 2.00 % | 0,231 % |

OCTUOR

GENERALI

GENERALI ELIXENCE | 2,500 % | 2,500 % (aucun bonus) | | 2,070 % | 4.50 %VERS. COND.Versements conditionnés :Accessible sous conditions d'effectuer 50% de ses versements sur des supports risqués. | -2,523 % |

FINARY LIFE

GENERALI VIE

NETISSIMA | 3,000 % | 4.600%BONUS COND.Bonus de rendement 2025 : Taux de 4.6% pour les nouveaux versements effectués en 2025 avant le 30 juin 2025, avec au minimum 50% en unités de compte. | | 2,484 % | 0.00 %VERS. COND.Versements conditionnés :Le fonds en euros Netissima est accessible temporairement à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Accessible par versement ou arbitrage à hauteur de 70% maximum, les 30% restants devant être investis en Unités de Compte. | 2,484 % |

?")

")